電商進入出清期_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案昨天 13:49

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

對於深諳週期之道的投資者而言,真正的挑戰從來不在於追逐那些已經明朗的數據,而在於能否敏鋭捕捉行業在萌芽階段發出的微弱信號:那些供需之間難以察覺的失衡,或是市場結構在無聲中發生的根本性轉變。

眼下最典型的例子,莫過於電商行業。

今年以來,電商平台普遍面臨的增長壓力已有目共睹。這一點在最新發布的三季度財報中得到集中體現:京東陷入“增收不增利”;拼多多增速則連續兩季降至個位數。

過去十年被視為“流量永動機”的電商業,彷彿在一夜之間告別了永不落幕的增長神話。與此同時,電商市場湧入眾多新玩家,如小紅書與B站,表面繁榮之下,實則昭示行業已走到關鍵轉折點:

電商,正式步入出清期。

01

電商進入同質供給過剩的出清週期

一切週期變化,歸根結底都離不開經濟學中最本質的供需關係。然而,要獲取一手交易量數據並不容易——自去年起,各大電商平台對GMV的披露愈發謹慎。

為此,我們從供需兩端出發,對今年以來電商行業的表現進行側面剖析,試圖還原當前市場整體的運營邏輯。結論如下:

當前電商行業供給增速已超過需求增速,進入充分競爭階段。頭部電商為尋求新增量不斷拓展業務邊界,導致利潤明顯下滑,行業正式步入出清期。

1**)需求側:補貼驅動增長,自然增長乏力**

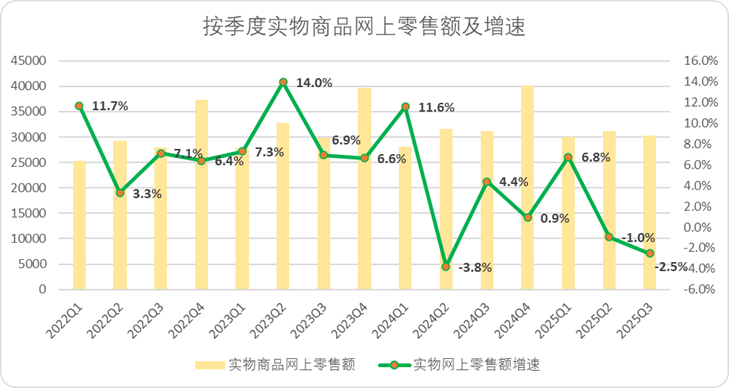

今年前三季度,在補貼政策推動下,實物商品網上零售額整體增長6.5%,高於社會消費品零售總額增速。然而,增量主要集中在國家補貼發放的第一季度。

從趨勢看,二、三季度同比增速均出現不同程度下滑,其中三季度下滑幅度達2.5%。

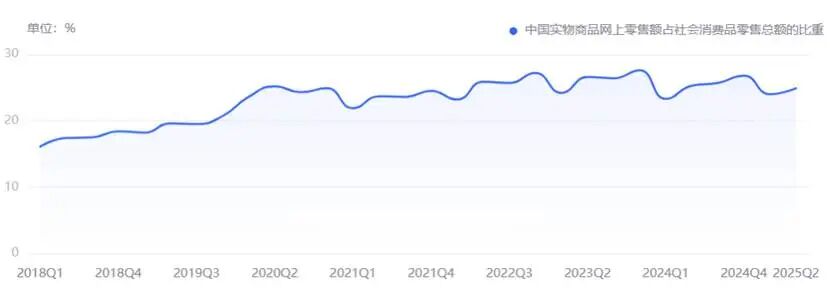

從結構來看,自2020年起,受特殊時期帶來的線上消費紅利推動,電商行業經歷了一波線下商品向線上轉移的滲透浪潮。但自2021年至今,電商線上滲透率已基本見頂,實物商品網上銷售額佔社零的比重長期穩定在24%-27%區間。

圖:中國實物商品網上零售額佔社零比例,來源:中經數據

換言之,電商在需求側的增量已不明顯,無論是既有業務的需求規模,還是實物商品線上零售化的潛在空間,均進入發展瓶頸期。

2**)供給側:平台呈“錘型集中”,同質競爭持續加劇**

與需求端的平淡形成鮮明對比,今年的電商供給端顯得格外“熙熙攘攘”。一個顯著的變化是玩家數量激增,尤其在內容平台崛起後,其傳統廣告模式已難以支撐增長野心,於是紛紛入局電商賽道。

這一現象背後,一個更深層次的結構性問題逐漸浮現:新老平台在商業模式與貨盤結構上,正日益走向“同質化”。

無論是傳統貨架電商,還是新興的內容平台,其交易最終都逐漸收斂至相似的品牌商品與白牌貨盤。當各平台的供給內容高度重疊,難以形成差異化價值時,競爭焦點便不可避免地滑向價格戰與流量補貼——這既加劇了行業的內耗,也削弱了平台的長期競爭力。

據36氪8月刊文披露,2024年8月至2025年7月一年間,抖音電商GMV增速達34%;快手上半年GMV接近7000億元,同比增長16.5%;小紅書、B站等新晉電商玩家也取得不俗成績,有機構披露小紅書GMV已達4000億量級。

老牌電商看起來似乎同樣表現不俗:京東受益於國補政策,三季度營收同比增長14.9%;淘天營收增速雖不顯著,但依託Take rate提升,其CMR連續三個季度實現雙位數增長。

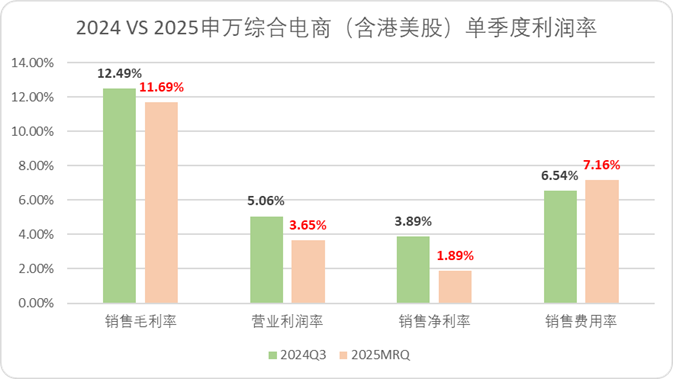

**然而,通過現象看本質,“數據繁榮”之下核心矛盾已然浮現:電商的供給側與需求側正顯著背離。**當我們將目光從GMV轉向利潤時便會發現,據已披露的財報顯示,行業整體的利潤率正承受着巨大壓力,呈現出“增收不增利”的普遍困境。

例如京東,受外賣業務高額補貼拖累,在高增長背景下利潤縮減過半;阿里同樣因加碼即時零售,整個中國商業板塊經調整EBITA下滑21%。

不僅頭部平台如此,申萬綜合電商行業(含港股與美股)的毛利率、營運利潤及淨利率均出現滑坡,銷售費用率反而呈上升趨勢。

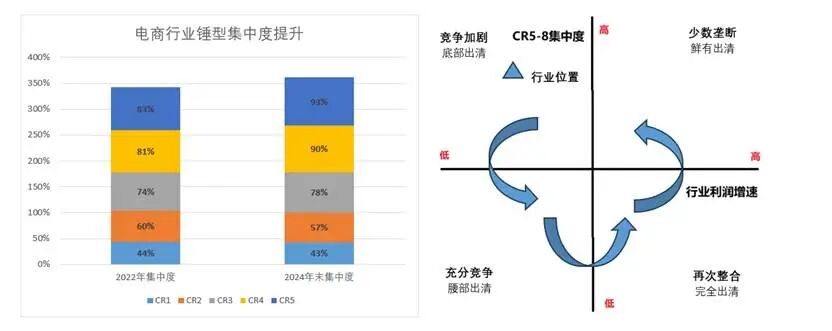

禁不起推敲的紙面繁榮背後,行業整體盈利卻大幅承壓,核心原因在於行業集中度發生結構性變化:

電商行業正從少數壟斷轉向更高密度的“錘型壟斷”——小型電商份額被稀釋,頭部玩家增多,中頭部電商不可避免地陷入存量競爭。而供給的同質化,則像一台開足馬力的“價格絞肉機”,使得任何微弱的競爭優勢都難以維持,持續侵蝕着行業的整體盈利能力。

這一趨勢有數據佐證:根據國信證券研究院數據,2022年國內電商CR2集中度為60%,CR5為84%;而截至今年年初,CR2已降至57%,CR5則飆升至93%,形成頭部集中、尾部出清的“錘型”格局。

許多投資者將部分頭部電商利潤下滑歸因於外部因素,如京東、淘天涉足原本屬於美團的即時零售市場,加碼AI電商基礎設施,推出新廣告形式,或高價爭奪內容創作者等。

然而,無論是商業模式的競爭、價格壟斷的博弈,還是此前在服務與內容上的比拼,本質上都是需求側增速無法滿足供給側擴張需求、行業競爭加劇的必然結果。即時零售與內容僅是競爭的不同表現形式。當供給趨於同質,競爭便只能停留在最表層的維度,這是行業走向深度出清的核心動因。

一個殘酷的事實由此昭然若揭:2025年的此時時刻,電商行業已然墜入充分競爭下的出清階段,而這一邏輯恐將在2026年深度演繹。

02

商家羣體陷入流量內卷與增長困境

談完行業,我們將視角轉向供給側的商家。如果電商行業整體步入出清期,對普通商家將產生哪些具體影響?

答案其實隱藏在行業所面臨的問題中:以商業模式擴張為解題思路的平台投入大量資本開支,必然期望從營收端獲得更高槓杆回報。如果成本上升無法撬動營收增長,平台將難以承受。

因此,平台會不斷推出新模式、新投流產品與新付費工具以提高Take rate。然而就目前來看,這些模式與產品雖能短期提升商家營收規模,卻難以帶來長期經營收益,最終導致長期ROI逐漸下降。

此前已有多家媒體報道,不少電商從業者發現近兩年投流效果不佳,無論是展示推廣還是直播帶貨,經濟效益持續走低,只能轉而追求品牌效益。

對於一些平台推出的新商業模式,早期確實能吸引可觀流量並實現轉化,但配合平台的營銷推廣活動,許多商家長期賬目反而出現虧損。據網經社報道,有商家參與某平台即時零售新業務後,因退貨率過高,出現“19單虧11單”的現象。

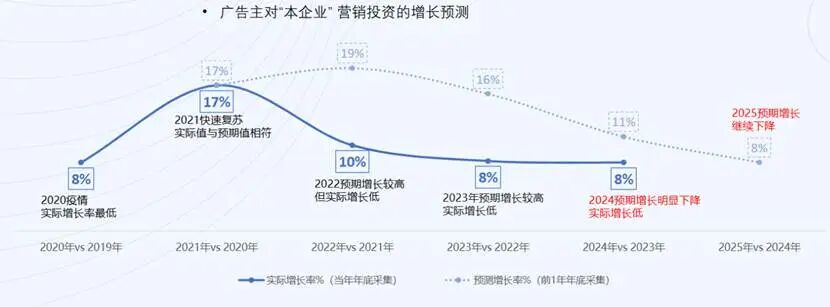

這並非個例。《2025中國數字營銷趨勢報告》調研顯示,2025年廣告主對營銷投流持積極態度的比例下降14%,持悲觀態度的比例上升11%。同時,廣告主對營銷帶動增長的預期也從2021年的17%下滑至8%左右。

圖:廣告主對營收投資的增長預測,來源:中國數字營銷趨勢報告

不僅商家感受如此,數據也印證了這一點。我們統計了A股申萬消費成分企業(剔除醫藥)過去五年的營銷費用開支,並與長期毛利率、淨利率及ROE進行對比,得到以下圖表:

可以看出,以今年為基準回推過去五年,那些讓利消費者、降低營銷費率的企業,長期ROE與淨利率反而出現提升;而營銷費用大幅增加的消費企業,過去五年平均淨利率下滑最為明顯。

無論從數據還是商家體感來看,都能證明一個事實:單純依賴平台新模式、新營銷思路加大投流開支,或可帶來短期營收激增,但長期收益必然下滑。這筆賬並不划算,商家不應為平台出清期的轉型買單。

當然,這還僅僅是中國資本實力最強、品牌影響力最具優勢的頭部消費品企業所面臨的困境。

事實上,除了少數具備生產與價格優勢的工廠型商家——“人家有自己生產線,手上有現成的版型和麪料,上午看到爆款,下午就開工,第三天就開始發貨”——尚能憑藉韌性抵禦衝擊外,數量更為龐大的個體户與渠道型商家,幾乎無力應對這場行業變局。他們甚至沒有“花錢買增長”的入場資格,只能在日益逼仄的利潤空間中勉力維持。

鳳凰網近期發佈的調查報道《杭州網紅大撤退:下墜的電商,過剩的人》,正是這一困境的真實寫照。對中小商家而言,眼下面對的已不是發展路徑的“選擇題”,而是生死存亡的“生存題”。

當流量越來越貴、轉化越來越難,他們既無力承擔高額的營銷投入,也難以通過品牌建設構築護城河。於是,許多人只能向內壓縮成本——壓榨主播、削減人力、犧牲服務,陷入一種“越努力,越掙扎”的惡性循環。

在這場沒有硝煙的行業出清戰中,最先倒下的,往往是那些既缺資本又缺話語權的中小經營者。他們或許才最應被平台“託一把”——畢竟,陪伴企業穿越週期的,從來不是追逐風口的過客,而是那些長期值得信賴的貿易伙伴。

03

尊重零售業本質的玩家才能穿越週期

談完商家策略,我們回到平台自身。對平台而言,穿越週期的最佳方法究竟是什麼?答案依然是:只有專注於“貿易”本身,尊重商業本質,致力於最大限度降低供需匹配摩擦係數的企業,才能穿越週期。

無數海內外跨越週期的經典案例都印證了這一點。

好市多是零售業著名的“定力之王”,歷經多次經濟危機、電商衝擊與消費者習慣變遷,始終堅守降低供需匹配摩擦係數的道路,拒絕盲目擴張:其SKU長期維持在4000左右,只精選最受會員歡迎的商品,通過巨大單件銷量攤薄成本。這種“做深而非做廣”的策略,使其成為全球零售業標杆。

又如我們多次提及的豐田,在全球石油危機爆發、車企紛紛尋求新業務以彌補汽車行業增速放緩之際,通用收購休斯頓飛機,福特涉足金融,最終均遭反噬。而專注於生產工藝革新的豐田,反而成為全球汽車行業龍頭。

講故事不如守本分,反面案例亦不勝枚舉。零售業郵購先驅西爾斯在面臨困境時選擇多元化發展,無節制拓展業務渠道,甚至涉足地產,最終喪失數十年積累的零售壁壘。再如著名的GE,在後韋爾奇時代面對增長壓力選擇多元擴張、“脱實向虛”,最終GE Capital因風險暴露瀕臨崩潰,險些拖垮整個集團。

我們曾以《基業長青》中的企業為樣本,研究那些能夠穿越經濟週期的企業做法。統計發現,15家樣本企業中,有12家都依靠迴歸主營業務本質來實現持續發展。即便是松下、強生、迪士尼等持續成長的企業,其成功本質也在於始終聚焦主業、抵禦風口誘惑,只是在產品結構與生產模式上進行了適應性調整。

回到國內電商行業,過去數年間,平台圍繞新增量展開的“戰略豪賭”層出不窮,從內容電商到即時零售,大多虎頭蛇尾。

回顧內容電商的崛起,幾乎所有平台都曾將其視為一盤戰略大棋,通過對供給側資源的全面傾斜,試圖以內容生態激活整個電商矩陣。然而這場豪賭的結果,卻是流量權力的重新分配:超級主播藉此建立起強大的個人影響力壁壘,平台則在繁榮的生態中,經歷着流量控制力的無形稀釋,陷入一種“越繁榮,越失控”的微妙悖論。

再看當下火爆的即時零售,它為陷入增長焦慮的電商行業描繪出一幅極具吸引力的新藍圖。然而當敍事走向實戰,平台才意識到這並非一場速決戰。由於模式門檻與技術路徑高度趨同,競爭迅速陷入僵局。主要玩家不得不持續加大在履約網絡與用户補貼上的投入,使得這場本應圍繞“效率”展開的增長故事,逐漸演變為對各方財力與耐力的嚴峻考驗。

到頭來我們才發現,所有商業模式的創新,往往只能在行業繁榮期錦上添花,卻很難在產業出清期雪中送炭。

從2003年淘寶網創立至今,中國電商已走過二十餘年風雨。無論是支付方式的革命、物流基建的完善,還是供給擴容與下沉市場的爆發,其本質都是在做同一件事:降低交易摩擦係數,提升供需匹配效率——而非依賴所謂的“模式創新”。

如今,行業步入深水區。出清不是終點,而是迴歸本質的開始。當流量神話褪色、模式紅利見頂,競爭不再關乎誰更會製造喧囂,而在於誰更能沉下心來創造真實價值。

對平台而言,真正的考驗不在於能否講出下一個新故事,而在於是否願意回到交易的起點:如何讓賣家更精準地找到買家,讓商品更高效地觸達用户,讓信任更簡單地建立起來。這需要的是深耕細作的耐心,而非跑馬圈地的野心。

出清期,本就是一場商業本質的迴歸禮。遵循零售業本質,堅持長期價值的電商玩家,才能穿越週期。