被折騰到“一地雞毛”的達安基因,要靠廣藥集團來擦屁股?_風聞

星岛财经-昨天 14:44

《星島》見習記者 黃冬豔 廣州報道

已在廣藥集團坐了數年冷板凳的醫療器械業務,似乎在重整旗鼓。

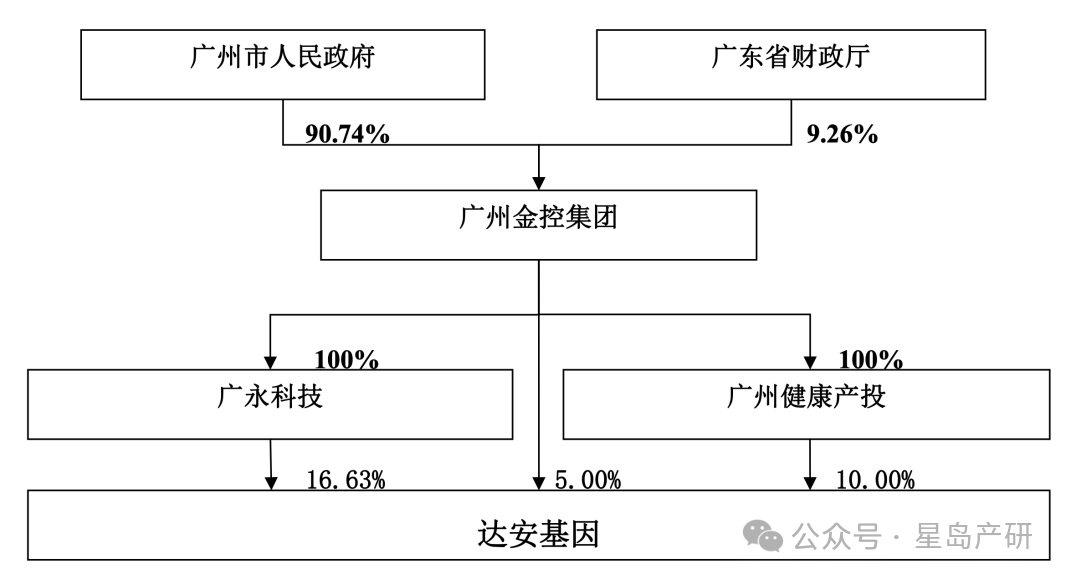

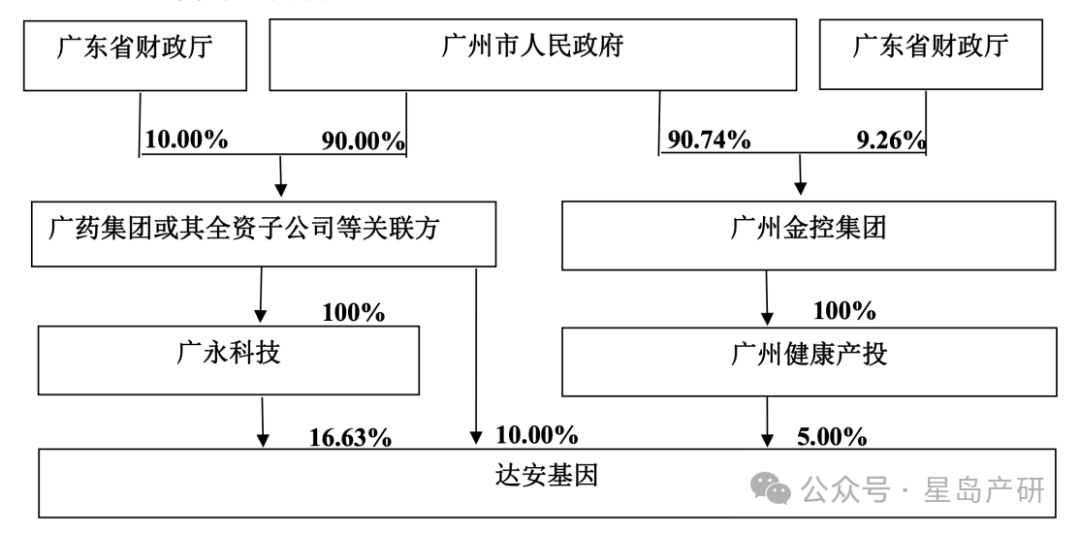

11月18日,廣州達安基因股份有限公司(下稱“達安基因”,002030.SZ)公告宣佈,廣藥集團擬通過向廣州金控集團、廣州健康產投分別收購相關股份的方式獲取其共計26.63%的股份,從而成為其間接控股股東。

作為國內體外診斷龍頭之一,達安基因也曾有過許多高光時刻,但自2020年廣州金控入主後,“外行管內行”帶來的系列負面反應不斷髮酵,致使公司管理層動盪、業務經營持續失速,從行業的香餑餑“亂成了一鍋粥”。

而廣藥集團也曾在數年前冀望醫療器械成為其衝刺千億規模路上的重要增量,但揹負厚望的大醫療板塊至今仍僅貢獻1%左右營收。

理想終須迴歸現實,廣藥集團褪色的千億目標下,會與達安基因會有怎樣的敍事新邏輯?

左手倒右手的資源整合

未來若獲得達安基因間接控股權,廣藥集團有何規劃,如何與其現有醫療器械業務協同發展,《星島》曾致電廣藥集團相關負責人,但截至發稿,並未獲得回覆。

達安基因則在公告中表示,本次股份權益變動旨在推進國有資本佈局優化和結構調整,聚焦行業整合,促進公司的可持續發展。

但由於此次股權轉讓中的雙方實控人均為廣州市人民政府,若未來該項交易完成,達安基因的控股股東及實際控制人也並不會因此發生變更。

需要指出的是,此次收購達安基因股權目前並未涉及廣藥集團上市平台廣州白雲山醫藥集團股份有限公司(下稱“白雲山”,600332.SH/00874.HK),因此接下來廣藥集團是否會將兩個上市平台的業務進行整合,實現互補發展,將是市場關注的重點。

從業務來看,達安基因目前主要有四大核心產品線,包括分子診斷、檢測設備與系統、生化與免疫診斷、質譜與LDT(實驗室自建檢測項目)業務。廣藥集團同樣擁有大南藥、大健康、大商業、大醫療四大業務板塊,涉及中西藥、醫藥批發、大健康產品、醫療器械、生物醫藥、醫療服務等。

有觀點認為,廣藥集團近兩年通過設立相關投資基金進行戰略投資,持續整合產業鏈上下游,未來或可在整合達安基因相關業務資源的同時,推動後者研發能力提升和國際市場佈局,帶來新的估值邏輯。

但也有投資者認為,於廣藥集團而言,如今虧損的達安基因或與當年的康美藥業相似,只是後者更多為風險化解式重整,此番由國資主導廣藥集團與達安基因整合,若非“江湖救急”,想要實現1+1大於2的效果,仍有待交易落定後雙方在各方面業務的實質性進展而定。

從消息披露後的股價表現來看,資本市場目前對此亦更多是觀望態度。

截至11月19日14時,達安基因股價報6.69元/股,跌幅2.05%,總市值93.89億元;白雲山A股(600322.SH)及港股(00874.HK)均表現為股價下跌,其中A股微跌0.79%至26.42元/股,港股股價減少1.69%至19.21港元/股。

從香餑餑變燙手山芋?

2020年,達安基因還是一家因為疫情紅利實現歸母淨利潤近25億元的“香餑餑”。但僅僅五年之後,僅餘個位數的營收規模和接連虧損的淨利潤,卻已經讓這家國內檢測龍頭變為雞肋般的存在。

公開信息顯示,達安基因於90年代源起於中山醫科大學,以國家重點研發項目為起點,在國內率先實現乙肝、丙肝等病原體檢測試劑報批,逐漸成為聚焦體外診斷領域的頭部之一。

2004年深交所上市後,得到資本市場助力的達安基因得以快速擴張業務,但直到2014年規模才突破10億元,此後一直在15億元左右徘徊。2020年疫情暴發,達安基因的營收一舉衝到53.41億元,同期歸母淨利潤亦從前一年的0.92億元飆升至24.49億元,引發資本市場關注。

同一年,廣州金控基於《國有產權無償劃轉協議》,從中山大學手中拿到了達安基因的控股權,實現後者向“投資金融+診斷試劑”的轉型。

三年的疫情讓達安基因的營收規模從50億持續衝高至2022年的120.46億元,同期歸母淨利潤高達54.12億元,迎來上市後的最高光時刻。但次年,隨着疫情逐漸遠去以及體外診斷試劑全國集採,達安基因業績幾乎直線下滑,甚至進入虧損的境地。

2023—2024年,達安基因營收分別為11.81億元、8.53億元,淨利潤分別為1.05億元、虧損9.25億元。

▲達安基因近幾年業績情況,來源:雪球

跌至谷底的業績背後,還有內部管理層動盪引發的系列影響。

廣州金控入主達安基因後,曾冀望大力拓展其金融業務。通過2022年董事會換屆時提名三位非獨董,廣州金控逐漸獲得公司話語權,隨之又在內部採取大幅裁員、降薪等手段進行降本增效,間接導致業務經營、產品研發等進度被拖慢。

然而一系列改革不僅沒有迎來預期效果,達安基因金融業務未能如期增長,主營的體外診斷業務還因缺乏明顯的技術及價格市場競爭優勢,在集採衝擊下一蹶不振。

慘淡的業績之下,廣州金控曾於2025年5月再度“血洗”達安基因管理層,卻仍舊選擇了更具金融資本運作經驗的高管團隊,董事會中幾乎只有一位成員具有長期從事體外診斷相關業務的背景。

▲交易完成前,達安基因股權架構,來源:企業公告

結果可想而知。2025年前三季度,達安基因的營收下滑至5.04億元,同期歸母淨利潤依舊虧損1.42億元。

一番“折騰”之後,最終“外行”的廣州金控選擇甩手,將燙手山芋轉給了“內行”的廣藥集團。

▲未來若股權交易達成,完成後達安基因股權架構,來源:企業公告

褪色的千億增量目標

此番廣藥集團宣佈將間接控股達安基因後,有達安基因投資者聲稱:“終於換個懂的股東。”但回顧廣藥集團醫療器械業務10年來從高歌猛進到被邊緣化的發展軌跡,這家老牌藥企在醫療器械領域也難言順利。

《星島》瞭解到,最早在2015年,廣藥集團便開始佈局大醫療板塊,當年9月便高調宣佈與西門子達成初步意向合作,雙方將成立合資公司,共建醫學診斷中心,用於開展體外診斷設備、試劑、消耗品和影像設備等業務。

當時已是廣藥集團董事長的李楚源對外稱,電子商務、資本財務、醫療器械是廣藥集團培育的三大新業態,更將是千億銷售目標實現增量的重要來源。

2016年1月,廣藥集團再度宣佈與美時醫療成立合資公司,投資3億元打造高端醫療器械研發生產基地,從而培育醫療器械新業態;同年5月,李楚源更是向諾貝爾物理學獎得主喬治·斯穆特發聘書,聘其擔任廣藥集團醫療器械研究總院院長。

此後,2017年廣藥集團宣佈與美的集團牽手,雙方基於聚焦醫用機器人、智能物流、健康大數據等展開合作。

但聲勢浩大的新業務佈局,並未給廣藥集團帶來太多可視的業績增量,因而幾年後便逐漸被邊緣化,王老吉所屬的大健康板塊則憑藉“現金奶牛”地位成為至今的發展重心。

《星島》翻查年報及企查查發現,除大商業板塊涉及醫療器械產品批發外,**目前廣藥集團的大醫療板塊主要以白雲山醫療健康產業公司及醫療器械投資公司為主體,更多為合資、合作等形式,**涉及醫療器械批發零售、醫療器械園區孵化運營、醫療服務、中醫養生、醫療器械產品等。

其中白雲山醫療器械投資公司目前間接投資的公司有9家,直接投資的公司有4家,而控股的僅有白雲山壹護健康科技,該公司2020年才成立,此前主要研發生產口罩、防護服等防護產品,後逐漸拓展至AI智能牀墊等健康產品。

▲白雲山醫療器械投資公司投資子公司情況,來源:企查查

白雲山醫療健康產業公司控制的公司則有5家,主要為醫院、月子會所、中醫養生會所等。

▲白雲山醫療健康產業公司投資子公司情況,來源:企查查

可以直接顯示廣藥集團醫療器械業務經營成果變化的數據是,2019年白雲山總營收約為649.52億元,而大醫療板塊所歸屬的其他業務項營收僅1.65億元。至2015年上半年,其他業務的營收增長至4.47億元,但佔同期417.11億元總營收的比重也僅有1.07%。

但隨着廣藥集團去年經歷從上至下的人事變動,新的一把手李小軍上任,近一年關於醫療器械業務拓展的新動作開始明顯增多。

例如今年5月份廣藥集團醫療器械投資公司董事長譙勇帶隊到訪新型生物材料與高端醫療器械廣東研究院,尋求在醫療器械研發、成果轉化、產業投資等多個維度展開深度合作。

10月份李小軍更是親自帶隊,先後與京東健康、中國聯通廣東公司簽署戰略合作協議,分別與兩者開展生物醫藥產業深度合作,如構建醫藥及醫療器械產品在物流運輸、營銷服務等供應鏈合作、基於AI、大數據等新技術的數智化轉型合作。

一位接近廣藥集團的人士向《星島》表示,目前廣藥集團的領導説得最多的就是智能、AI,在醫療器械產品方面,廣藥集團其實缺乏實際生產能力,除了批發、物流配送,更多還是醫療耗材類產品。

基於上述種種,廣藥集團此番選擇將擁有相關體外診斷產業資源的達安基因收入囊中,似乎順理成章。但重整旗鼓的醫療器械業務,如何避免重蹈覆轍,仍是一個問號。