中國AI雲,開始“搶座次”了_風聞

新眸-昨天 19:25

中國AI雲,開始“搶座次”了

新眸原創·作者 | 桑明強

當全球科技產業的目光都聚焦於大模型一日千里的演進速度時,一個更為現實的問題浮出水面:如何將這種顛覆性的技術力量,轉化為千行百業觸手可及的生產力?

模型的參數規模競賽固然激動人心,但構建、部署和管理AI應用的能力,才是決定下一個計算時代的真正基石。

這一刻,市場需要一張權威的“選型地圖”。

兩天前,享譽全球的IT研究與顧問諮詢機構Gartner,適時發佈了其有史以來第一份《AI應用開發平台魔力象限》報告。這不僅僅是一份產品評估,同樣也是一個強烈的行業信號:AI應用開發平台作為一個獨立、重要賽道,市場已經正式成熟並開始分化。

Gartner此舉,旨在為在AI技術快速更迭中倍感困惑的企業開發者和決策者,提供一份指南。熟悉Gartner MQ都知道,作為全球IT行業公認的“風向標”,它曾多次精準預判行業格局變遷,在業內有着相當高的權威性。

這主要得益於它評估邏輯的特殊性,不同於部分機構“付費評級”,Gartner MQ的評估過程高度獨立。分析師團隊經過長達數月、極其嚴苛的定性及定量分析,從“戰略完整性”和“落地能力”兩大維度,對全球頂級廠商進行全景式掃描與定位,最終形成象限圖。

其結論往往成為全球企業IT採購的重要參考依據。因此,能夠出現在象限中,本身即是一種實力的認證,若能位居前列,則是全球市場地位的有力背書。

注意力回到報告中,谷歌憑藉Gemini系列大模型及其大模型平台VertexAI持續迭代,在“落地能力”上位列全球第一,同樣的,微軟則依託在大模型、算力平台等方面的投資、佈局,領跑“戰略完整性”。

這種排名計算方式背後,還傳遞了一個關鍵信息。

如今的大模型不再是孤立的技術產品,而是形成了完整的“開發-部署-落地”生態,成為企業數字化轉型的核心基礎設施。

過去兩年,全球大模型廠商數量激增,但多數玩家要麼空有平台概念,沒有實際落地案例;要麼只聚焦模型訓練,缺乏配套工具鏈。Gartner的評估標準,恰好擊中了行業痛點。它不看模型參數有多高,而是看平台能否真正簡化AI應用開發流程、降低開發門檻、助力AI普惠。

對於中國市場而言,這份報告的意義更為特殊。

報告顯示,火山引擎憑藉豆包大模型和火山方舟大模型服務平台,領跑全球“挑戰者”象限,在中國廠商中位居第一,其“落地能力”更是躋身全球第五、中國第一。與此同時,阿里雲、騰訊雲也成功入圍挑戰者象限。

《AI應用開發平台魔力象限》(來源:Gartner)

這是中國廠商首次在全球大模型平台的權威評估中集體突圍,同樣也預示着全球大模型行業將進入“平台化競爭”的新階段——單一模型的強弱不再是關鍵,能否構建“模型-工具-算力-場景”的閉環,才是決定勝負的核心。

從這個角度分析,火山引擎的領跑,不僅是一家企業的勝利,更標誌着中國大模型產業的“落地能力”獲得了國際權威機構的認可,成為全球大模型競爭中不可忽視的重要力量。

一場關於AI應用生態的新敍事,正悄然翻開篇章。

01

新競爭格局背後的新信號

如前文所講,Gartner MQ的象限圖,從來都不是簡單的排名遊戲,而是全球科技產業競爭態勢的微縮沙盤。以《AI應用開發平台魔力象限》為例,它背後揭露的信息,既在意料之中,又出乎許多人意料之外。

意料之中的是領導者象限的座次。

谷歌與微軟,這兩位在雲與大模型領域投入最早、佈局最深的科技巨頭,毫無懸念地佔據了落地與戰略的兩極。

谷歌憑藉其Gemini模型家族和VertexAI平台深厚的工程化積澱,在“落地能力”上登頂,展現了其將前沿技術轉化為穩定、可規模服務的硬實力;微軟則依託其與OpenAI的深度綁定、Azure全球算力網絡以及Copilot生態的宏大藍圖,在“戰略完整性”上獨佔鰲頭;而亞馬遜AWS也穩居領導者陣營,體現了傳統雲巨頭在向AI時代轉身時不容小覷的底藴與慣性。

但,真正的看點與變量,往往隱藏在其它象限中。

OpenAI,這位以大模型技術引爆全球AI浪潮的“當紅炸子雞”,並未出現在領導者象限,而是被歸入“遠見者”。

Gartner的這一判斷,揭示了當前市場的現實:擁有最頂尖的模型技術,並不等同於擁有一個成熟的、面向企業級複雜場景的開發平台。企業應用需要的是全生命週期的工具鏈、穩定的服務保障、安全的部署方案和成本可控的計費模式,這恰恰是OpenAI作為模型提供商向平台轉型過程中,仍需補課的環節。

同樣引人注目的是CoreWeave,這家以GPU算力租賃起家的雲服務商,是英偉達的“親兒子”,憑藉獨特的定位躋身“利基者”。它的入選反映了在巨量AI算力需求下,垂直、高性能的算力基礎設施本身已成為一種稀缺資源和平行賽道。

其中,火山引擎在“挑戰者”象限中的領跑地位,以及“落地能力全球第五、中國第一”的評級,值得深入解讀。

在Gartner的評估體系中,“挑戰者”意味着廠商具備強大的執行能力和明確的市場定位,能夠快速響應客户需求並交付價值,同時在戰略佈局上具備前瞻性。

而火山引擎的核心優勢,恰恰集中在 Gartner 最看重的“落地能力”上——這一維度的評估涵蓋了產品成熟度、客户案例豐富度、服務響應速度、成本控制能力等多個關鍵指標。對於企業客户而言,“落地能力”遠比單純的技術參數更具實際意義,畢竟,不能創造價值的 AI平台,再先進也只是空中樓閣。

在業內人士看來,火山引擎的領跑,本質上是“AI雲”模式的勝利。

不同於傳統雲計算僅提供算力支撐,“AI雲”的核心邏輯是將“模型能力、開發工具、落地服務”深度整合,形成一站式解決方案。

在大模型時代,企業需要的不再是孤立的算力或模型API,而是能夠快速將AI想法轉化為實際應用的全流程支持。

火山引擎的核心優勢,在於其“模型+工具+落地”的閉環能力:豆包大模型的全模態表現、火山方舟的工具鏈成熟度、以及覆蓋消費、汽車、金融等多個行業的頭部客户案例,構成了它領跑國內廠商的核心競爭力。

事實上,這種“AI雲”模式,正在重構雲計算的競爭邏輯。

根據Gartner此前預測,到2029年,50%的雲計算資源將被用於AI工作負載,而目前這一比例還不到10%。這意味着,如今的AI雲市場才剛剛開啓,未來的雲廠商,不再是單純的算力提供商,而是AI時代的“基礎設施運營商”。

總體來看,這份報告傳遞了三個重要信號。

第一,全球大模型平台市場已進入 “生態化競爭” 階段,單一環節的優勢無法持續;第二,落地能力成為核心競爭力,企業客户的實際需求正在主導市場選擇;第三,中國廠商已經崛起,在全球競爭中佔據重要位置,尤其是火山引擎的表現,標誌着中國“AI雲”模式已經具備全球競爭力。

02

火山引擎這個“第一”,不容易

在大模型產業的發展過程中,曾有過一個普遍的誤區:認為只要模型參數足夠高、技術足夠先進,就能贏得市場。

但隨着行業從“技術爆發期”進入“規模化落地期”,企業客户的需求逐漸迴歸理性——他們需要的不是“實驗室裏的最強模型”,而是“能真正用起來、用得好、用得起”的AI解決方案。

據接近火山引擎的人士透露,它們內部很早就意識到這個問題。在他們看來,大模型時代的 AI應用開發,本質上是一套全新的技術範式,相比盲目追求跑得快,他們更關心方向對不對,然後在這個基礎上實現從0到1、從1到100。

不同於傳統的AI開發,大多沿用“小模型+定製化”的作坊模式,大模型時代的AI應用開發,是一場關於“大腦”、“神經”與“肢體”協同的系統工程。

核心挑戰可歸結為三點:第一,大腦是否足夠聰明? 即底層大模型的智力上限,決定了應用能實現多複雜的任務。第二,神經反射是否足夠迅捷? 即模型的推理性能,決定了用户體驗是否流暢。第三,能耗與成本是否算得過賬? 這直接決定了AI應用能否從Demo走向規模化普惠。

火山引擎的解法,是雙輪驅動:以“豆包大模型家族”作為強大的智能基座,以“火山方舟”作為高效的連接與賦能平台。

在“大腦”層面,豆包大模型家族涵蓋大語言模型、視覺理解、圖像創作、視頻生成、語音合成等在內的模型矩陣,且各項能力均追求達到業界SOTA(state-of-the-art,當前最優)水平。

這種全模態佈局,讓火山引擎能夠滿足不同行業、不同場景的多樣化需求。

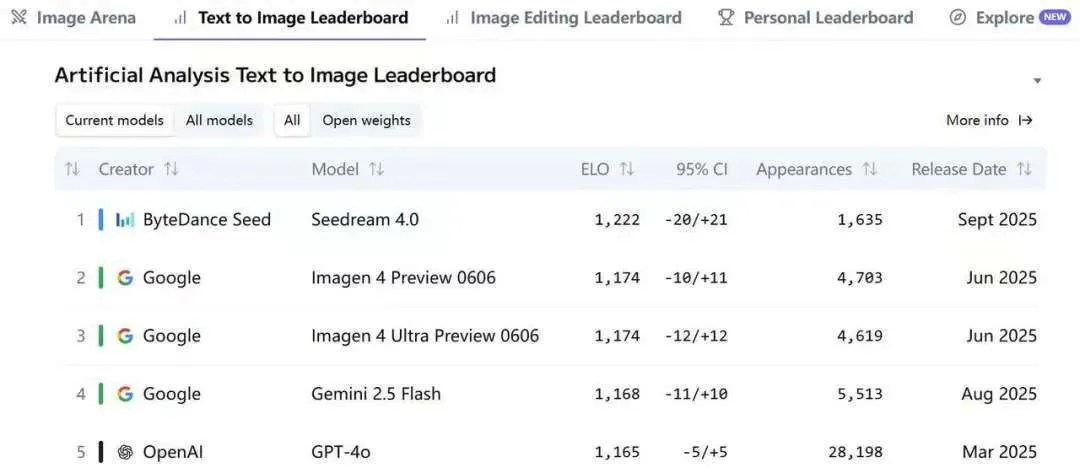

以近期發佈的豆包圖像創作模型Seedream4.0為例,其在細節還原、風格化表達上的突破,直接解鎖了創意營銷、內容創作等多個落地場景;而豆包視頻生成模型Seedance 1.0 pro fast的上線,不僅保持了優質效果,還將成本降低72%,為內容創作場景的規模化落地提供了可能。

Seedream4.0位居Artificial Analysis文生圖榜單第一

更重要的是,豆包大模型在 “成本控制” 上的持續創新。

對於很多企業客户而言,成本是決定大模型能否規模化應用的關鍵因素——如果訓練和調用成本過高,即使模型能力再強,也只能侷限於少數高端場景。

火山引擎深諳這一點,通過技術降本和商業模式創新,持續將大模型的使用成本拉至行業低位。

·2024年5月,豆包大模型首次對外提供企業服務時,就通過Infra重構,率先將行業每千Tokens大模型價格帶入 “釐時代”,大幅降低了企業的入門門檻;

·2025年6月,火山引擎又首創按 “輸入長度” 區間定價的計費模式,並推出TPM保障包和模型單元,讓企業可以根據實際需求靈活選擇,進一步釋放技術紅利;

·近期推出的大模型路由產品,讓開發者能夠在工作流中自動平衡模型效果和價格,實現精細化成本控制。

這種 “持續降本” 的策略和技術實力,讓豆包大模型成為國內使用量最大、應用場景最豐富的大模型之一。

而讓“強大大腦”得以高效、低門檻落地的,是“火山方舟”這座橋樑。

如果説豆包大模型提供了優質的“炮彈”,那麼火山方舟則提供了從瞄準到發射的全套“發射系統”。它圍繞“從有好模型到用好模型”這一核心命題,構建了一整套工具鏈。

具體來講,去年10月開源的強化學習框架 veRL,如今已成為全球產業界和學術界最受歡迎的強化學習框架之一,極大地加速了 Agent 的落地;隨着上下文工程成為Agent應用落地勝負手,火山方舟又相繼推出 PromptPilot、Responses API、Viking 記憶庫等產品,幫助企業充分摸索模型能力邊界,讓AI應用系統具備自我學習和進化的能力。

一位開發者告訴《新眸》,兩年前構建一個簡單的Agent應用,需要對接模型 API、開發記憶模塊、編寫工具調用代碼,至少耗時1-2周。而如今通過火山方舟,結合Coze、HiAgent等能力,將這一流程壓縮至幾小時。Gartner在報告中特別肯定了這種 “意圖驅動型智能體創建” 功能,認為其 “重新定義了Agent開發的效率標準”。

對比國內其他玩家,火山引擎的核心差異化,在於它從一開始就明確了 “以落地為核心” 的戰略。

豆包大模型的研發方向始終圍繞行業需求,火山方舟的工具開發,始終聚焦於降低落地門檻,而其行業解決方案則是基於大量頭部客户的實踐經驗沉澱而成。這種 “需求-研發-落地-反饋” 的閉環,讓火山引擎能夠快速響應市場變化,持續優化產品和服務。

03

“三料”第一,意味着什麼?

在火山引擎的AI業務版圖中,有三個關鍵數據構成了其“第一”的核心心智:Tokens規模中國第一、公有云大模型服務收入第一、Gartner評估產品力中國第一。這三個“第一”並非孤立存在,而是形成了“規模-價值-產品”的正向循環,同時揭示了中國大模型產業的獨特發展路徑。

首先,Tokens規模第一,是市場“用腳投票”的直接結果,反映了火山引擎大模型的用户粘性和市場滲透率。Tokens 作為大模型調用量的核心指標,直接體現了企業客户的實際使用頻率和依賴程度,畢竟,只有真正能解決問題、成本可控的大模型,才能獲得持續的調用。

值得一提的是,火山引擎的Tokens規模優勢並非一蹴而就。

去年,火山引擎公有云大模型調用量就已拿下中國第一,其機場廣告一度引發行業熱議;到今年上半年,IDC 報告顯示,火山引擎在國內公有云大模型服務市場的份額佔比達到49.2%,意味着中國公有云上每兩個Tokens,就有一個是火山引擎生產的;而截止今年9月,豆包大模型日均處理Tokens已達到30萬億,相比5月底增長超80%。

這一串數據背後,是海量企業客户的持續認可。

具體來講,在消費領域,達能、海底撈、美的等頭部品牌通過豆包大模型提升精細化運營水平;在金融領域,國泰海通證券、招商銀行等8成頭部券商和7成系統重要性銀行選擇火山引擎的智能體解決方案;在能源領域,國家管網西氣東輸公司通過火山方舟的 HiAgent 搭建了集團首個AI Agent協同平台,覆蓋11個業務域;在教育領域,超五成985高校與火山引擎達成合作。

這些來自不同行業的頭部客户,構成了火山引擎Tokens規模的核心支撐,也印證了其大模型在不同場景下的實用性——Tokens規模的增長,本質上是企業客户需求的增長,是大模型從“可選”變為“剛需”的直接體現。

其次,公有云大模型服務收入第一,標誌着火山引擎的大模型業務已經實現了“規模向價值”的轉化,打破了 “大模型不賺錢” 的行業質疑。

在大模型產業發展初期,很多廠商陷入了“以免費換流量”的誤區,導致Tokens規模很大,但收入微薄,無法形成可持續的商業模式。而火山引擎的收入第一,恰恰證明了其商業模式的可行性:通過“強模型+低成本+易落地”的組合,讓企業客户願意為大模型服務付費,實現了“規模與價值並重”

值得一提的是,不同於部分廠商通過低價策略搶佔市場,火山引擎的定價策略始終圍繞“為客户創造的價值”展開。通過降低自身成本,讓客户以更低的價格獲得更高的價值,而非單純的低價競爭。

這種 “價值導向” 的定價模式,讓火山引擎在保持高市場份額的同時,實現了收入的同步增長,形成了“客户受益、自身盈利”的雙贏局面。某種程度上,這也為中國大模型產業的商業化提供了新思路:大模型的商業價值,最終取決於其為客户創造的價值,只有真正解決企業的實際問題,才能實現可持續的盈利。

最後,Gartner評估產品力中國第一,是國際權威機構對火山引擎產品實力的背書,讓“第一” 的心智具備了全球認可度。

如果説Tokens規模和收入是市場層面的認可,那麼Gartner的評估,則是技術和產品層面的權威認證。它不僅證明了火山引擎的產品力達到了全球領先水平,更打破了國際市場對中國大模型產品 “技術落後” 的刻板印象。

這三個 “第一” 的疊加,形成了火山引擎獨特的競爭壁壘:Tokens規模的增長帶來了海量的用户數據,這些數據反哺模型迭代,提升產品力;產品力的提升讓客户獲得更高的價值,推動收入增長;收入的增長則可以反哺研發投入,進一步擴大Tokens規模和產品優勢。

這種 “規模-價值-產品”的正向循環,一旦形成就很難被打破。

從行業層面來看,這三個 “第一” 的意義遠不止於一家企業的成功,它標誌着中國大模型產業已經從 “技術跟隨” 進入 “全球領跑” 的新階段。

過去,中國科技產業在核心技術領域往往處於跟跑狀態,但在大模型這一新興賽道,中國廠商通過在落地能力、成本控制、工具鏈建設等方面的持續發力,實現了對歐美廠商的彎道超車。火山引擎的表現,正是這一趨勢的集中體現——它不再是單純的技術追隨者,而是通過自身的創新,改寫了大模型平台的競爭規則。