手握350億礦服訂單忙出海要上天,民爆龍頭的“野心”為何如此宏大_風聞

星岛财经-昨天 19:34

《星島》見習記者 袁軍 深圳報道

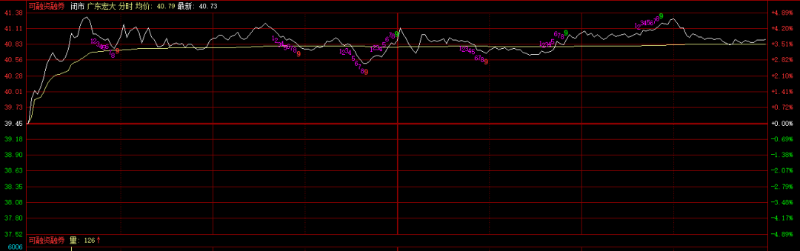

11月19日,國內礦服與民爆龍頭廣東宏大(002683.SZ)逆勢穩步上行,截至收盤,報40.9元,漲3.68%,總市值310.8億元。18日盤後統計數據顯示,該股當日融資餘額為8.023億元,17日為7.88億元,融資餘額佔流通市值比例由3.03%增至3.08%。

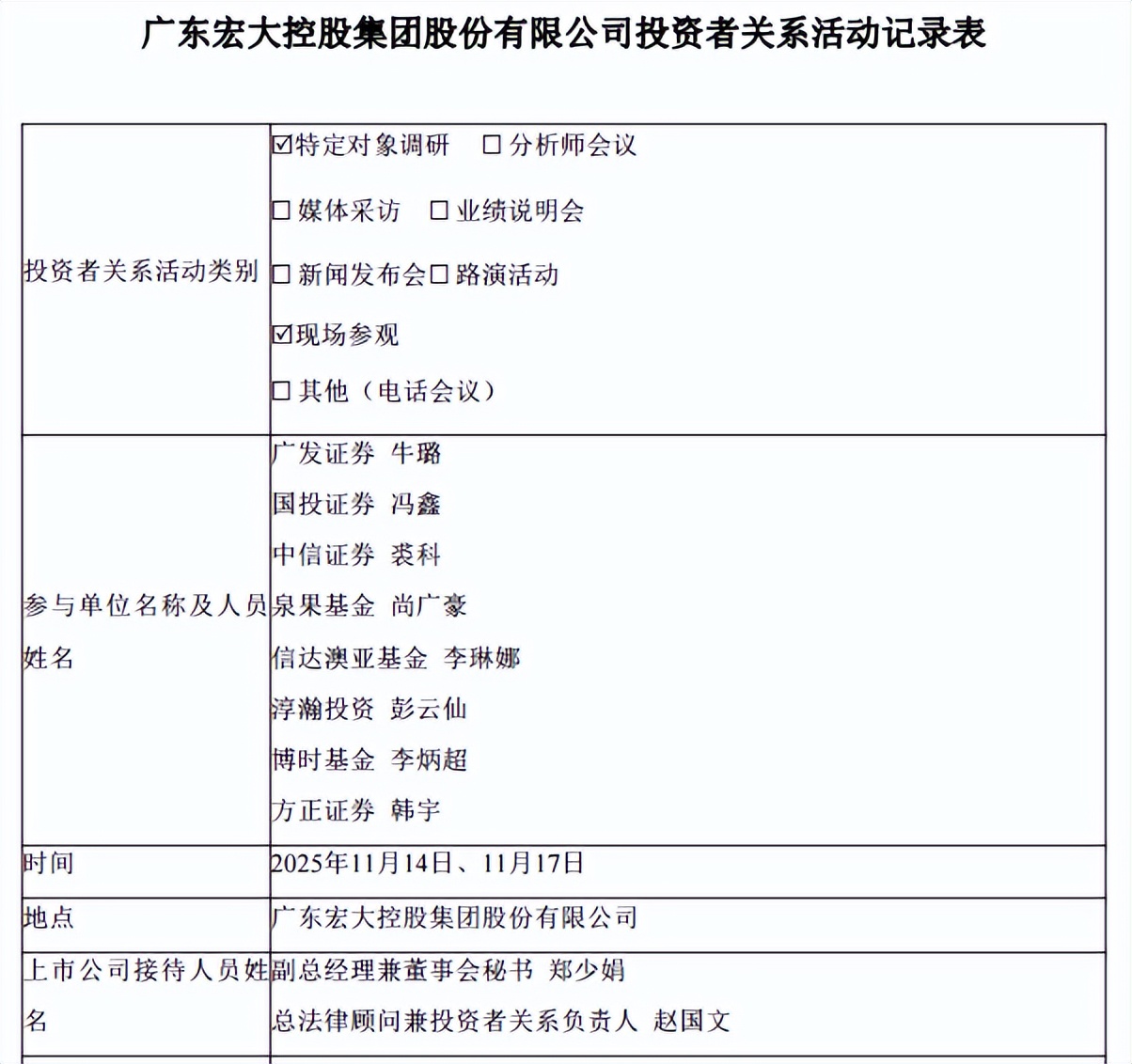

近兩週大盤持續調整,該股股價卻連續飄紅,這或許與機構的關注不無關係。17日,公司發佈最新的投資者關係活動記錄表顯示,14日和17日,分別接受廣發、中信、國投、方正等證券公司,以及泉果、博時、信達澳亞等基金公司和淳瀚投資調研。據瞭解,10月24日,已有141名機構投資人調研該公司。

近兩週大盤持續調整,該股股價卻連續飄紅,這或許與機構的關注不無關係。17日,公司發佈最新的投資者關係活動記錄表顯示,14日和17日,分別接受廣發、中信、國投、方正等證券公司,以及泉果、博時、信達澳亞等基金公司和淳瀚投資調研。據瞭解,10月24日,已有141名機構投資人調研該公司。

廣東宏大方面均由副總經理兼董秘鄭少娟、總法律顧問兼投資者關係負責人趙國文接待,他們與券商和基金、險資等機構,就民品業務發展、海外市場戰略、產能佈局及未來規劃等問題進行交流。

礦服350億訂單保駕

礦服350億訂單保駕

公開資料顯示,前三季度,廣東宏大交出了一份營收高速增長、但淨利潤與現金流承壓的“成績單”。2025年1-9月,公司實現營業收入145.52億元,同比大幅增長55.92%;然而,歸母淨利潤為6.53億元,與上年同期幾乎持平,呈現出“增收不增利”的現象。

此外,公司經營活動產生的現金流量淨額異動,由上年同期的流入1.89億元轉為流出2.36億元,這會否為其業績高歌猛進投下一絲陰影?

交流中,針對市場關心的礦服業務毛利率問題,公司相關人士解釋稱,礦服板塊毛利率的同比下降主要受兩方面因素影響:其一,新增的總承包項目雖然業務規模大,但毛利率水平相對較低,從而拉低該板塊整體毛利率。其二,新疆部分項目受多重因素影響短期承壓,同時,海外個別項目處於收尾階段,共同對毛利形成拖累。

不過,公司強調,新疆作為全國能源資源戰略保障基地,其階段性調整不會影響公司在該區域的長期發展戰略,公司將通過降本增效努力提升運營效率。

儘管短期利潤承壓,但廣東宏大未來增長的“壓艙石”卻顯得頗為穩固。

調研信息顯示,公司礦服板塊在手訂單充裕,已超過350億元,且服務礦種結構穩定。公司在國內繼續聚焦新疆、西藏及內蒙等重要區域市場,海外則沿着“一帶一路”沿線國家佈局,深耕“大客户、大項目”戰略,主要客户囊括了紫金礦業、國家能源集團、鞍鋼礦業等行業巨頭。公司特別指出,年初完成對雪峯科技的併購後,其在新疆市場的競爭力大幅提升,今年相繼新增中標數個較大規模項目,預計在當地的業務規模將繼續保持良好增長態勢。

對於海外營收增速放緩的疑問,公司回應稱,當前海外營收主要來源於原礦服存量項目及部分民爆業務,而今年新中標的項目將在明年開始發力。公司正持續跟蹤多個具備一定規模的礦服項目,並堅定推行國際化戰略,近年來持續加大在資金、人員及設備等方面的海外資源投入。

明確民爆“百萬噸產能”目標

面對機構詢問民爆產能收購目標,公司明確表示,實現百萬噸產能,是該業務發展的重要戰略目標,現已提升至72.55萬噸,產能釋放穩定,業務規模較上年同期基本持平,並正圍繞富礦帶地區積極推動行業併購整合。

同時,優化產能佈局,同時加快佈局海外民爆市場,民爆板塊已切入秘魯生產領域,並進軍中亞、非洲等市場。

《星島》注意到公司官微發佈信息稱,11月3日,巴基斯坦前參議院主席、Sanjrani Mining Company(以下簡稱“SMC”)董事長穆罕默德·薩迪克·桑吉拉尼率代表團到訪廣東宏大。SMC是巴基斯坦俾路支省重要的礦業企業,在當地擁有豐富的礦業資源和廣泛的影響力。此前,廣東宏大下屬宏大民爆已與SMC就炸藥廠建設項目達成合作協議。4日,雙方簽署戰略合作諒解備忘錄,將從單一項目向全方位戰略合作升級。

防務板塊加速整合佈局太空星座

目前,防務裝備板塊儘管營收佔比較小,但調研中公司披露了一些細節,展現出向軍工轉型的決心:近年持續加大防務裝備板塊投入,圍繞相關產業鏈配套、佈局,如全資控股江蘇紅光、併購大連長之琳,以及投資宏大衞星等一系列動作,補強公司防務裝備板塊產業鏈,改善財務質量。公司預計未來防務裝備板塊發展良好,但未給出具體營收和利潤預期。

值得關注的是,公司還披露了其在商業航天領域的佈局。目前,旗下宏大衞星應用技術(江蘇)有限公司已有10顆衞星在軌運行,未來計劃完成整個星座組網建設,旨在形成覆蓋全球的即時監測探測能力,服務智慧海洋、環境監測和國防安全等重點領域。

在調研中,公司還曾表示,致力成為具有核心競爭力的全球知名軍工企業、具有全球影響力的礦服龍頭企業、全國炸藥產能佔有率最高的民爆龍頭企業。

這一系列回應顯示,廣東宏大正從傳統的礦服、民爆雙輪驅動,向包含商業航天在內的“三駕馬車”戰略格局演進。尤其太空星座的佈局,使其業務版圖突破傳統地面領域,向空天地一體化方向拓展,或為長期發展打開想象空間。

《星島》注意到,截至9月30日,廣東宏大前十大流通股東中,有四家新進,四家增持,其中,五隻為公募基金產品。這或許與近期機構調研一起反映市場對其切入軍貿賽道的認可。

有業內人士指出,處在關鍵的轉型與擴張期的廣東宏大,如何改善現金流狀況、提升新增大項目的盈利質量,並將海外與防務佈局轉化為實實在在的利潤貢獻,將是管理層面臨的核心挑戰,也是市場對其未來價值重估的關鍵所在。

有業內人士指出,處在關鍵的轉型與擴張期的廣東宏大,如何改善現金流狀況、提升新增大項目的盈利質量,並將海外與防務佈局轉化為實實在在的利潤貢獻,將是管理層面臨的核心挑戰,也是市場對其未來價值重估的關鍵所在。