蟄伏程維,手握兩張好牌?_風聞

厚雪商业-厚雪长坡见商业昨天 21:35

(圖源:滴滴官網)

(圖源:滴滴官網)

在互聯網江湖裏,創始人頻繁露臉往往像打廣告——你看見他了,就知道公司在忙什麼。

曾經,滴滴CEO程維高調得像打了無限加速的快車,每一次公開亮相都像在給滴滴版圖按了一個加油鍵。

幾經風雨,他學會了低調——不是不出現,而是精算每一次出現的價值。畢竟現實還是較為殘酷的:主營業務仍有挑戰,海外外賣市場已然遇阻,自動駕駛較同行進度緩慢。

再出發,變得低調了

早期,程維是高調出場的代表人物,每一次亮相幾乎映射着公司的戰略節點。

2012 年,他 29 歲,推出第一版滴滴出行軟件。自那之後的幾年,他幾乎沒離開過公眾視線:2015 年夏,達沃斯論壇上,他站在講台上侃侃而談;9 月,作為中方唯一的 80 後企業家赴美參加中美互聯網論壇;12 月,烏鎮世界互聯網大會上再次登台發言。

次年5 月,他面對全國 400 多位中青年幹部講共享經濟,11 月成為《財富》年度全球商業人物華人企業家之首,2018 年還接待了新加坡總理······

這種高調幾乎與滴滴的每一次重要動作同步——合併快的、收購 Uber 中國、啓動國際化戰略,程維的每一次出場都像在為公司的版圖加註。

然而,高調總有終點。

2018 年夏,順風車事件像一盆冷水,潑在滴滴和程維身上。再然後,內部整改、客服重建、安全制度升級成為新日常。從2019 年到 2020 年,他幾乎消失在公眾視線中,而滴滴也選擇了低調的節奏:國內業務按城市拆分、調度優化,海外市場悄悄開拓拉美各國,安全與合規成為核心議程。

補貼燒錢的往日節奏收緊,光環收起。程維幾乎不再公開露面,低調到一種“你幾乎看不到他”的程度,但每一次決策都在推動公司完成制度和業務的轉型。

到了2023 年,他才開始慢慢恢復高調:7月,程維在官媒《經濟日報》上積極發聲:“民營經濟31條”為平台經濟指明瞭發展方向——要推動民營經濟在中國式現代化的偉大進程中肩負起更大使命、承擔起更重責任、發揮出更大作用。

後續一系列滴滴的動作,也基本上圍繞這句話去做:

2023年6月,滴滴推出“橙意保障計劃”,降低了對司機車費收入的抽成比例;2025年4月,滴滴宣佈將追加投入20億元專項資金,其中10億用於給網約車司機增加補貼、優化收入和權益保障,10億用於補貼乘客車費、助力消費。

(圖源:中華工商時報)

(圖源:中華工商時報)

當我們回過頭來看,滴滴發展得如何,似乎可以從程維的曝光率來判斷。

程維的高調、低調、謹慎迴歸,幾乎就是滴滴的發展脈絡——每一次亮相,正好映照着公司當下的關鍵節點、戰略選擇和時代壓力。

而在謹慎迴歸階段,程維出現的地方,便是滴滴想要發力的地方。9月15日,滴滴董事長兼首席執行官(CEO)程維在巴西首都巴西利亞與巴西總統盧拉舉行會談時表示,像巴西這樣兼具規模、創新性與發展機遇的市場極為罕見。程維宣佈,到2026年6月前將向外賣領域投資20億雷亞爾。

那天的會談,不只是一次外交活動,更像是一條信號——滴滴要把中國的出行經驗和商業模式,落地到更廣闊的世界版圖上。

今天與明天

那就先從外賣説起。

全球外賣這門生意,2024 年做到了 5500 億美元的大盤子。傳統強區還是亞太、歐美,但真正跑得飛起的是拉美和中東。拉美去年增速 19%,全球第二,僅次於中東的 34%;而且體量還比中東大一倍多。這片市場不是新秀,而是熟得剛剛好,自然成了平台眼裏的香餑餑。

滴滴做外賣,更多是算計清楚的“戰略性衝動”。墨西哥就是它的爆款案例。

2019 年剛落地,滴滴就把補貼、零抽成、聯合會員、終身免費銀行卡這些“老三件 + 新武器”一股腦砸下去,把用户和騎手都黏在生態裏。兩年後,滴滴拿下 56% 份額,超過本地品牌 Rappi,也超過 Uber Eats。

靠着這場勝利,滴滴在哥倫比亞、哥斯達黎加、秘魯繼續擴張,路線越走越順,彷彿拉美市場已經被它摸清了脾氣。

直到它撞上巴西。

巴西的外賣是另一番天地:iFood 從 2011 年就在做,十幾年積累下來的 80% 份額不是數據,是“用户習慣 + 商户依賴”的鐵板一塊。滴滴第一次衝巴西是 2019 年,卻被 iFood 的“二選一”當場按住,2022 年黯然退場。

但滴滴顯然沒準備永遠離開。今年4 月,它換上“99 Food”這身新馬甲,帶着 1.76 億美元和本地共享出行平台 99 (2018年收購)的用户體系再次入場。如今 99 整個平台在巴西手握5000 萬用户、150 萬司機、70 萬配送員,覆蓋 3300 多個城鎮。

(圖源:滴滴官網)

(圖源:滴滴官網)

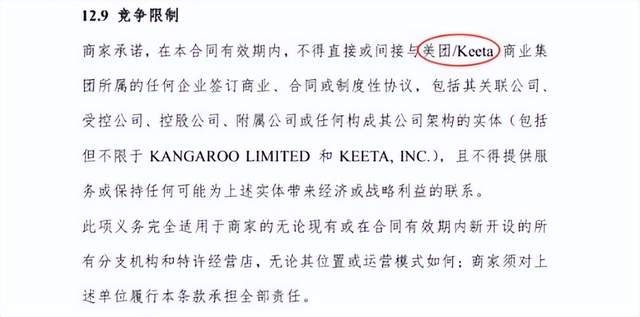

隨着滴滴歸位,戰場也正式升級為三國殺。一個月後,美團旗下的Keeta 也正式拍桌入場,説未來5 年要往巴西砸 10 億美元。老大哥 iFood 見兩家中國平台一起殺進來,馬上宣佈自己也要投 170 億雷亞爾,準備把這場戰鬥打成“歷史級別”。

錢下去後,劇情就開始朝行業熟悉的方向滑了——Keeta 和滴滴迅速圍繞“二選一”互相開火。8 月 14 日,Keeta 把滴滴告上聖保羅法院,指控對方砸 9 億雷亞爾逼商户站隊,已經超過 100 多家連鎖。外賣的爭奪戰終於變成了“誰的戰略耐力更長、錢包更厚”的硬碰硬。

(圖源:即時劉説)

(圖源:即時劉説)

滴滴現在在巴西投入的20 億雷亞爾,是它原計劃的兩倍。這不是搏一把,而是它在拉美長期下注的姿態:技術體系、司機網絡、資本承壓能力,全都擺上桌了。

出海的另一條賽道,是自動駕駛。11 月 12 日,滴滴自動駕駛正式牽手阿布扎比投資辦公室(ADIO),首站落在阿布扎比。它加入了阿布扎比智能與自動駕駛汽車產業集羣(SAVI),一個橫跨海陸空三條技術線的中東北非智能交通中樞,目標是給這座城市未來幾十年的智慧交通打底。

阿布扎比給出的預期很直接:到2045 年,SAVI 帶來約 120 億美元 GDP 增量,創造 4 萬個崗位。換句話説,中東在把自動駕駛當成“新石油”,而滴滴趕上了節奏。據智能車參考不完全統計,目前至少有 7 家中國無人車玩家官宣入駐阿布扎比。

為什麼大家都選這裏?一句話:天時地利人和。

為什麼大家都選這裏?一句話:天時地利人和。

l天時:政策先運營後規範,牌照寬鬆,SAVI 提供全套支持;

l地利:道路扁平、標識統一、高速完善,還有共享新能源設施,是天然試驗場;

l人和:每天幾十萬遊客,付費意願高,本地資本押注科技企業。阿布扎比不僅是測試場,也是商業模式驗證的最佳舞台。

總結來看,滴滴的海外佈局很清楚:在拉美找現在,在中東找明天。前者穩,後者亮。兩手都要抓,而且都要硬。

爭一口“面向未來的空氣”

而之所以滴滴能夠兩手抓的底氣在於,2024年滴滴實現了歷史上首次年度盈利,在國內網約車行業牢牢佔據70%以上市場份額。

所以,新一輪的擴張,將在合規的基礎上,徐徐展開。

在海外版圖,巴西市場的外賣戰績,將是最大的看點——如何在合規的基礎上,和地頭蛇硬碰硬,和國內巨頭分出勝負。而更令人期待的是,中東是否是滴滴自動駕駛的催化劑。

滴滴的自動駕駛不是臨時起意,它更像是從狂飆、收縮到重構的行業樣本。

2016—2019 年,滴滴的動作幾乎是“只管往前衝”:全球招人才、密集落子,並同步鋪高精地圖、感知、預測到車路協同的全鏈條技術。2019 年,它乾脆把自動駕駛團隊獨立成公司“滴滴沃芽”,以 Robotaxi 為核心業務,然後一路拿到法雷奧、軟銀願景基金、廣汽資本等十億美元級融資,並在北京、上海、蘇州和加州拿到路測資格。

那幾年的行業情緒是熱的,滴滴的節奏也快:

2021 年內部上馬“達芬奇項目”,團隊上千人,還傳出要收購整車廠拿獨立生產資質,外界一度以為滴滴要自己造車了。後來項目被賣掉,但滴滴並沒真正退出整車鏈條,反而和廣汽、比亞迪持續合作,留下了一條並不高調但始終存在的造車線索。

同時,它也想在零部件供應鏈上佔一個位置。自動駕駛的感知、決策、執行三層,滴滴都做了產品:和北醒做的“北曜 Beta”激光雷達,硬件平台“雙子星”,以及域控制平台“Orca 虎鯨”—這些組件已經能搭到沃爾沃 XC90 車型上。

從技術儲備看,滴滴幾乎把自動駕駛鏈條摸了個遍。但自動駕駛的難點不在“有沒有東西”,而在“怎麼商業化”。

而這恰恰是滴滴現在的最大壓力點。

Robotaxi 這條賽道里,蘿蔔快跑已經跑到了前面—— 百度宣稱在武漢已然實現盈虧平衡,這是行業少見的明確路徑。相比之下,滴滴與比亞迪合作車型銷量幾乎停擺,與廣汽合作的新車年底量產。節奏慢半拍,在自動駕駛這種爭時機的地方,是致命問題。

而在底層硬件上,滴滴面對的也是“滿場強敵”:激光雷達頭部三強已經形成結構性優勢——禾賽全球市佔 37%,速騰聚創高速增長,圖達通深度綁定蔚來。更別提華為、大疆也在切這個賽道。滴滴保守做,只能受制於人;激進做,就要正面對抗整個行業。

貨運、Robotaxi、硬件三線齊開,意味着滴滴的觸角伸進了幾乎所有自動駕駛的關鍵環節。這給了它未來的空間,也帶來了今天的敵人。

因此,滴滴出海中東,不只是又拿了一塊地圖,而是給它的自動駕駛業務補了一條最關鍵的線索:一個願意投入、願意給場景、願意把城市當實驗田的市場。

在國內競爭擁擠、節奏受限的當下,滴滴把自動駕駛搬到中東,本質是在給自己爭一口“面向未來的空氣”。而對整個中國智能汽車產業來説,這一步也意味着:自動駕駛全球化的競爭,才剛剛開始。

當我們站在全局,將國內、海外和自動駕駛三條線放在一起,可以看出滴滴最新的增長邏輯:國內市場提供穩定的現金流與組織支撐,拉美市場檢驗戰略耐力與執行力,中東市場則提供技術實驗場景和長期結構性機會。

滴滴的發展愈發多元,成績單也愈發亮眼,但經歷了太多風浪的程維,不再像過去那樣頻繁高調亮相,而是選擇在關鍵節點露面,每一次出現都像為公司戰略按下“校準鍵”。

當滴滴真正從拉美市場,尤其是巴西市場脱穎而出,真正實現中東自動駕駛的彎道超車,程維的亮相才會漸漸頻繁——否則,他的低調,既是審慎,也是戰略的必然。

END