打響海外突圍戰,陽光電源要二次騰飛?_風聞

DoNews-昨天 21:56

撰文 | 張 宇

編輯 | 楊博丞

題圖 | IC Photo

據悉,清潔能源科技企業陽光電源將於2025年11月20日正式啓動香港上市NDR(非交易路演),這一動作標誌着其港股IPO進程迎來關鍵里程碑。

NDR是港股IPO流程中的關鍵環節,雖然不直接涉及股票交易,卻能有效測試市場反應、建立投資者關係、優化上市策略。如果後續流程推進順利,陽光電源有望在2026年第一季度正式登陸港交所主板。

陽光電源從光伏逆變器業務起步,逐步佈局太陽能、風能、儲能、電動汽車及充電、氫能五大賽道,主要產品涵蓋光伏逆變器、儲能系統、風電變流及傳動產品、新能源汽車電控電源及充電裝備、氫能裝備、AIDC電源等。根據弗若斯特沙利文的資料,以2024年出貨量計,陽光電源的光伏逆變器在全球的市佔率約為25.2%;截至2025年上半年,陽光電源的儲能系統累計出貨量達70GWh,全球領先。

陽光電源於2011年11月在深交所創業板上市,其敢於謀求“A+H”兩地上市的底氣源自增勢迅猛的業績表現:2022年至2024年,陽光電源的營收復合年均增長率為39.2%,淨利潤複合年均增長率更是高達74.4%。2025年上半年,其營收和淨利潤的同比增速分別為40.30%和55.16%。

不過,在亮眼數據的背後,陽光電源正面臨海外業務推進受阻、存貨管理存憂、應收賬款高企等多重隱憂,其能否持續獲得投資者青睞,仍存在不確定性。

一、儲能業務“大而不強”

陽光電源的業績表現不俗。2022年至2024年及2025年上半年,陽光電源的營收分別為401.09億元、721.59億元、777.04億元和434.37億元,對應的淨利潤分別為36.96億元、96.09億元、112.64億元和78.30億元,雙雙實現了穩健增長。

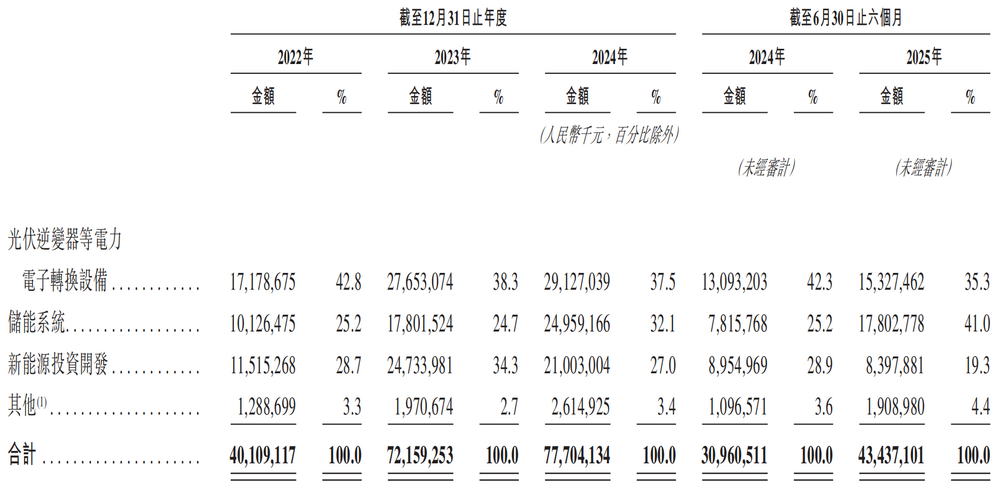

按照產品線劃分,陽光電源主要有光伏逆變器等電力電子轉換設備、儲能系統、新能源投資開發、其他四大業務板塊。其中,光伏逆變器業務和儲能系統業務的合計收入佔營收的比例常年維持在60%以上。

圖源:陽光電源招股書

2025年上半年,陽光電源的業務結構迎來歷史性轉折點:儲能系統業務首次超越光伏逆變器業務,成為第一大收入來源。

招股書顯示,儲能系統業務收入在2025年上半年同比暴增127.78%至178.03億元,佔營收的比例同比增長15.5個百分點至41.0%。相比之下,作為曾經的核心業務,光伏逆變器業務收入同比增長僅17.06%至153.27億元,佔營收的比例同比下降7個百分點至35.3%。這標誌着陽光電源的增長引擎已完成切換,儲能系統業務正逐步成長為新的增長支柱。

儘管儲能系統業務大放異彩,但不同忽視的是,其尚未擺脱“大而不強”的現狀。

儲能系統是以電能、化學能或機械形式存儲能量以供後續使用的技術及解決方案系統,其中,鋰電池是儲能系統的核心部件,而磷酸鐵鋰電池是當前的主流技術路線。

原材料價格波動對儲能系統業務產生了實質性衝擊。受鋰等核心原材料價格上漲、下游新能源汽車及儲能系統等應用需求快速增長、供應鏈緊張推動,磷酸鐵鋰電芯價格從2020年的0.52元/Wh增長至2022年的0.85元/Wh。隨後,隨着原材料價格回落、行業產能持續釋放、製造工藝進步及下游採購節奏趨於理性,磷酸鐵鋰電芯均價持續降至2025年上半年的0.29元/Wh。

原材料價格波動頻繁,直接影響了儲能系統業務的成本及售價。當原材料價格上漲時,儲能系統業務的成本上升,陽光電源的利潤空間受到嚴重擠壓,而當原材料價格下跌時,市場上又可能出現價格戰,導致產品售價下降,同樣影響其盈利能力。

例如,在原材料價格處於高位的2022年,儲能系統業務毛利率僅為21.3%,但隨着原材料價格步入下行通道後,該業務毛利率在2025年上半年迅速飆升至39.9%,波動幅度超過18個百分點,不僅直觀反映出儲能系統業務對原材料價格的高度敏感性,更凸顯了陽光電源成本轉嫁能力較弱的短板。

此外,陽光電源的儲能系統業務並未掌握儲能產業鏈的核心環節,而是需要向供應商採購用於生產儲能系統的電芯,這意味着陽光電源難以突破電芯依賴的瓶頸,只能賺取系統集成和產品銷售的“辛苦錢”。

一邊是原材料價格的“陰晴不定”,一邊是產業鏈核心環節的“話語權缺位”,雙重難題讓陽光電源的儲能系統業務陷入“大而不強”的尷尬境地,進而對盈利穩定性與核心競爭力構成了嚴重製約。

二、存貨與應收賬款形成雙重挑戰

陽光電源存貨和應收賬款居高不下,放大了經營風險與流動性壓力。

2022年至2024年及2025年上半年,陽光電源的存貨分別為190.60億元、214.41億元、290.28億元和297.06億元。存貨增加的同時,存貨週轉天數增長也不容小覷。同一時期,其存貨週轉天數分別為168.2天、135.5天、164.6天和181.3天。反映出陽光電源存貨規模持續擴張且存貨變現效率下滑,庫存積壓趨勢加劇。換言之,陽光電源的產品或正面臨着“賣不動”的窘境。

存貨規模增長和存貨週轉天數延長,表明陽光電源的庫存管理效率不足,這可能是市場需求不及預期導致產品滯銷,也可能是備貨策略偏激進,進而加劇資金佔用壓力和減值風險。陽光電源也在招股書中坦言,存貨管理對我們的業務十分重要。我們可能存在存貨減值、短缺或過剩的情況,並且受到各種因素的影響,例如,技術迭代迅速可能導致客户需求或市場趨勢的波動或變化,市場價格及監管環境可能發生變化,以及我們投資運營的電站併網過程中可能面臨不確定因素。

陽光電源的應收賬款同樣在持續增加。2022年至2024年及2025年上半年,其應收賬款及應收票據分別為152.97億元、221.65億元、288.26億元和294.24億元,佔營收的比例分別為38.14%、30.72%、37.10%和67.74%。反映出陽光電源的應收賬款規模持續擴大,營收增長高度依賴賒銷模式,資金回收效率顯著下滑,不僅導致現金流高度承壓,還放大了壞賬計提風險。

在招股書中,陽光電源表示,受各類超出我們控制範圍的因素影響,我們可能無法全額收回該等應收款項,該等因素包括客户付款週期較長、客户經營狀況或財務狀況不佳等。任何客户延付或拖欠均可能對我們的現金流量或財務業績造成不利影響。

2022年至2024年及2025年上半年,陽光電源的減值準備規模持續飆升,分別為13.71億元、20.09億元、28.91億元和31.12億元。反映出新增應收款的質量在下降,或歷史欠款的回收難度持續加大,陽光電源不得不計提更多資金覆蓋潛在損失。

三、海外業務遇阻

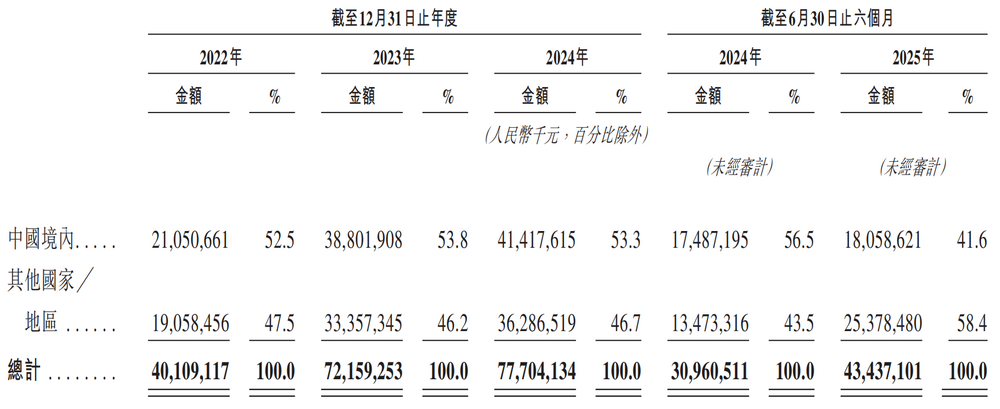

陽光電源已構建了覆蓋全球的業務佈局。截至2025年上半年,其業務已覆蓋全球100多個國家和地區,並在海外設立超過20家分支機構和60多家代表處。

2025年上半年,陽光電源的海外業務收入達253.78億元,佔營收的比例為58.4%,首次超過了中國境內收入,而在2022年至2024年,海外業務收入佔比分別為47.5%、46.2%和46.7%。

圖源:陽光電源招股書

儘管海外業務成績亮眼,但潛在風險不容忽視。

關税政策和貿易壁壘是影響陽光電源海外業務的重要因素之一。美國市場曾是陽光電源海外業務佈局中的重要支柱。當前美國對中國儲能電池及逆變器的綜合關税税率已分別高達155.9%和172.5%,這一政策直接導致陽光電源等中國供應商被迫暫停報價,大量訂單面臨取消或延期交付的局面,陽光電源也已暫停向美國市場發貨儲能系統,並表示“若關税持續,美國市場可能歸零”。

文化差異和地域差異也給陽光電源的海外業務帶來了一定的挑戰。不同國家和地區的文化背景、商業習慣、法律法規等存在差異,這要求陽光電源在市場拓展、客户服務、運營管理等方面進行本地化調整,以適應當地市場及文化。但本地化佈局的推進過程,需投入大量人力、物力及時間,且伴隨多重潛在風險。若本地化策略的制定或執行不當,或將直接拖累陽光電源在當地的業務拓展節奏與市場競爭力。陽光電源也在招股書中直言,任何未能迅速適應當地營商環境或未能在各個市場交付同樣高質量產品及服務的情況,均可能會對我們與客户及當地利益相關方建立及維持穩固業務關係的能力造成負面損害,並對我們的品牌及聲譽造成潛在損害。

赴港上市是陽光電源開啓下一個發展階段的重要起點,但面對儲能系統業務“大而不強”、海外競爭日益激烈、現金流高度承壓等多重挑戰,其“二次騰飛”計劃依然充滿變數。