抵押維港地標,香港鄭氏家族拼命化債_風聞

时代财经-时代财经官方账号-聚焦于企业财经新闻,时代传媒集团出品。14小时前

K11 MUSEA,時代財經攝

作者 | 梁爭譽

編輯 | 黎倩

新世界發展的化債進程已進入深水區。

11月18日,新世界發展(00017.HK)披露的交換要約初步結果顯示,已有逾22億美元舊債獲得債權人提交交換指示,包括約20.9億美元永續債、約1.37億美元票據。

同日深夜,新世界發展宣佈全數承約所有提前投標永續證券及票據。其中,附屬子公司PerpCo預計將發行本金總額10.72億美元新永續證券,附屬子公司BondCo預計將發行本金總額1.07億美元新票據,以交換提前獲承約現有永續證券及票據。

如後續順利交割,新世界發展預計可減輕約10.5億美元的債務負擔。

過去一年,香港多家大型開發商相繼遭遇信貸降級、銷售疲軟、境外債需求降温等壓力,新世界發展也不例外。

償債重壓之下,新世界發展持續借助多重渠道改善債務結構——6月底完成882億港元銀行再融資;9月抵押維港文化匯項目獲德意志銀行39.5億港元貸款;11月擬發行19億美元新債,並同步推出折價幅度高達50%的債務交換方案,試圖置換近70億美元存量債務。

隨着初步交換結果出爐,新世界發展的債務重組進入關鍵階段。不過,減債規模能否進一步擴大、未參與交換的13億美元永續債會否迎來下一輪管理、維港文化匯的現金流能否支撐新工具的利息支付,仍在考驗管理層的調度能力和債權人之間的博弈尺度。

11月18日,時代財經就置換舊債對淨負債率與現金流的改善幅度、債權人反饋、未來降槓桿計劃等問題向新世界發展方面提出採訪請求,截至發稿未獲回覆。

1

折價置換和高息補償,預計減債10.5億美元

短期債務壓力逼近,新世界發展正試圖通過折價交換和高息新債,與債權人重新分攤風險,並將償付壓力向未來延後。

22億美元的舊債交換,是新世界發展11月初推出涵蓋近70億美元債務的大型化債方案後邁出的階段性一步。這家老牌港資房企選擇以“折價置換+高息補償”的方式爭取喘息空間。

11月3日,新世界發展披露重組要約,向本金47億美元的五筆永續債及未償本金約22.67億美元的六筆票據持有人提出交換安排,並設定“早鳥期”刺激債權人儘快參與。

根據公告,早鳥期內,每1000美元現有永續證券(包括應計未付股息和本金)可置換為500美元面額的新永續證券,並獲得20美元現金補償,但所有未付股息將被清零;早鳥期之後,置換比例降至470美元;對於現有票據,1000美元本金可按715-910美元不等的水平交換為新票據,期後則降至675-880美元。

圖源:圖蟲

化債方案整體折價接近五成,與新世界發展現有永續債目前的交易價格——每美元兑46-48.5美分大致相符。

有投資人士認為,參考二級市場的交易價格,新世界發展“半價回購”現有永續債,可視為合理價值。另一方面,本輪新債以香港地標項目維港文化匯的經營現金流作為支持,為債券持有人提供更明確的保障,安全性有所提升。

不過,由於德意志銀行對維港文化匯擁有39.5億港元的第一順位抵押貸款,新債券的清算順位將排在德意志銀行之後。極端情況下,新債券持有人的回收難度將增加。

作為補償,新世界發展同步發行高息新債,包括16億美元新永續債、3億美元2031年到期新票據。新永續債利率達9%,新票據利率7%,顯著高於舊永續債4.125%-6.25%和多數舊票據3.75%-5.875%的成本,也大幅超過其2025財年約4.8%的平均融資成本。

由於永續債具備遞延機制,美銀證券判斷新世界發展未來1至2年可能遞延支付至少部分新的永續債股息。這對依賴固定利息收入的永續債持有人而言存在一定風險。

外界對抵押資產的現金流覆蓋能力也存有疑慮。美銀預計,維港文化匯2025財年的可分配收入略低於新債利息與分派義務;儘管2026財年零售租金存在回升空間,但其對項目估值約為340億港元,較新世界發展的賬面值低近半。

與此同時,瑞銀認為本次置換對股東有利。據其測算,假設所有債務工具持有人均參與交換,新世界發展的淨債務將從2025年6月底的1600億港元降至1470億港元,淨負債權益比率從93%降低至80%,而額外現金利息支出僅增加約12億港元,對公司現金流影響有限。

不過,在這種假設下,仍有約13億美元永續證券未被置換。瑞銀預計,新世界發展未來可能繼續推進針對剩餘永續債的負債管理措施,並同步推進股權注資計劃。

新世界發展表示,若交換要約能在預計的早期付款日(11月20日)如期完成,集團的賬面負債將即刻得到紓緩,永續證券及優先票據本金額可分別淨減少約10.2億美元、2990萬美元。

根據11月18日晚間的公告,新世界發展將新永續證券發行額度上限從16億美元調高至17.9億美元,永續證券與票據合併發行上限仍維持19億美元,並增設第二次提前投標截止日期,將早鳥優惠期限延長至11月25日。

2

再融資與處置資產,多管齊下“拆彈”

新世界發展正試圖通過多重手段修復其脆弱的流動性。

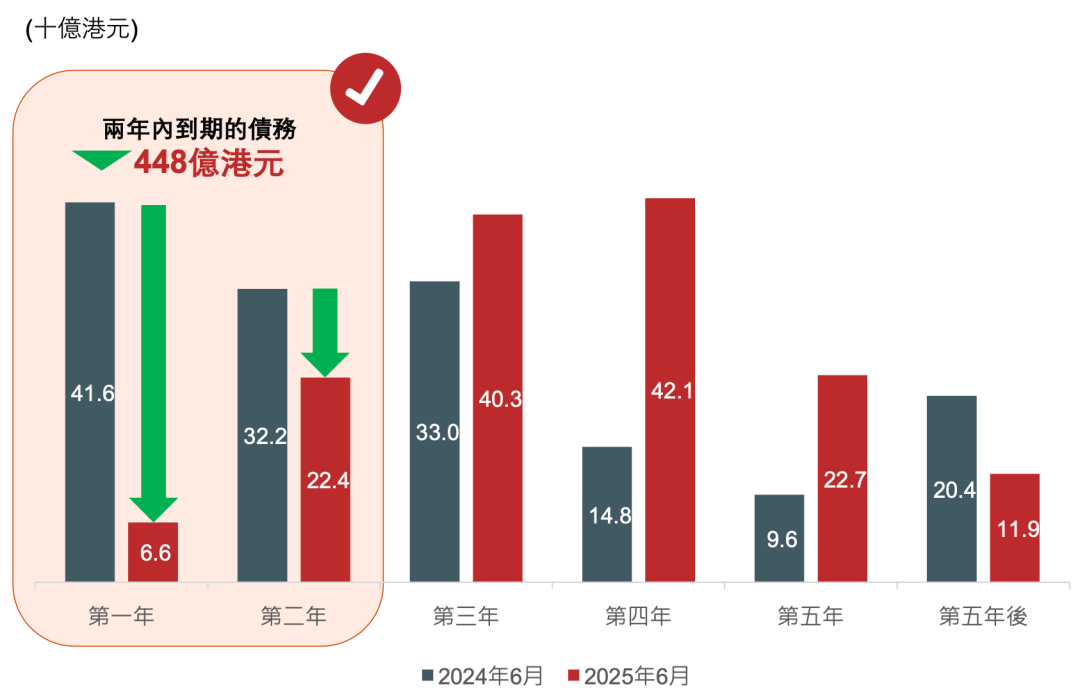

2024年,新世界發展陷入流動性緊張危機。截至2024年6月,新世界發展兩年內到期債務738億港元,其中一年內到期的短債高達416億港元,而彼時在手現金僅279.90億港元,資金缺口突出。

今年以來,新世界發展開始通過大型再融資、項目抵押貸款與出售資產補充流動性“拆彈”。

6月30日,新世界發展成功獲得882億港元大型銀團再融資,將原本集中在未來一年內的大量債務推至2028年以後到期。

9月25日,新世界發展與德意志銀行簽訂融資協議,以維港文化匯作為抵押,獲得一項最高達59億港元的定期貸款融資,初始承諾的39.5億港元已確認獲得。維港文化匯位於香港尖沙咀,包括酒店式公寓K11 ARTUS、寫字樓K11 ATELIER、商場K11 MUSEA、香港瑰麗酒店及若干停車場。

大規模再融資使新世界發展的短期債務狀況出現明顯改善。

截至2025年6月底,新世界發展兩年內到期債務從738億港元下降448億港元至290億港元,其中一年內到期的短債從416億港元降至66億港元。不過,從整體規模來看,公司總債務僅從1516億港元微降至1460億港元,淨債務降至1201億港元,整體負債水平仍維持在高位。

新世界發展債務結構,圖源:企業公告

除再融資外,新世界發展也持續推進資產出售以回籠資金。

2025財年,新世界發展陸續剝離香港九龍新蒲崗的ARTISAN HUB和ARTISAN LAB、北京新景寫字樓、寧波新世界寫字樓,以及啓德體育園有限公司的部分股權等資產。管理層表示,2026財年仍將繼續推進出售計劃。

在新世界發展加快自救的同時,市場關於“外部輸血”與“控制權變動”的傳言不斷。

今年8月,有媒體報道稱,新世界發展及其控股股東鄭氏家族正與黑石集團探討一項高達25億美元的私有化要約。隨後,新世界發展發佈澄清公告稱,尚未有任何人士(包括控股股東及黑石集團)就收購公司股份的要約與公司接觸,旗下新世界百貨也同步否認私有化要約的報道。

類似的市場猜測在新世界發展即將發佈交換要約前再次升温。10月中旬,市場傳聞稱新世界發展將發行永續債。公司回應稱,並未就其永續及其他債務證券進行任何債務管理項目,也未收到任何股權融資建議。

當新世界發展在傳聞裏搖擺、管理層在債權人中斡旋時,已淡出權力中心的前任接班人鄭志剛顯得格外超然。11月8日,他在社交媒體曬出吃麪視頻,並寫道:“週末的時光,品嚐生活百味。”

(歡迎轉載,開白請添加微信,ID:rafe0101)

-廣東時代傳媒集團出品-