暴增101%!1600億小鵬,即將全面扭虧_風聞

侃见财经-侃见财经官方账号-13小时前

造車新勢力的排名,再度變更。

小鵬超越蔚來、理想,成為造車新勢力市值最大的公司。企業市值的變化,反映出了資本市場對企業的態度,在當下充分競爭的環境下,企業短期的領先不再萬能。

從全球的汽車製造史來看,百年工業是一個標準的目標。

當新能源汽車市場滲透率過半之後,市場對於新能源汽車企業的考量因素也發生了較大的變化,在產品安全的基礎上,盈利能力的考量開始優先於交付數據,市場對於企業造血能力的要求正在拔高到新的高度。

誰能持續保持產品的競爭優勢,誰能持續為用户創造價值,誰就能被市場認可。

作為造車新勢力最早盈利的企業,理想曾另闢蹊徑在家庭用車當中找到了自己的位置,但是面對市場的無差別競爭,這種優勢並未一直保持。因此,進入2025年之後,理想在資本市場的表現並不算好。

作為造車新勢力最早盈利的企業,理想曾另闢蹊徑在家庭用車當中找到了自己的位置,但是面對市場的無差別競爭,這種優勢並未一直保持。因此,進入2025年之後,理想在資本市場的表現並不算好。

但整體來看,相比於其他造車新勢力,理想的競爭優勢依舊明顯。而讓市場比較意外的就是小鵬的脱穎而出。

眾所周知,小鵬是最追隨特斯拉的企業,也是科技感最重的造車新勢力。小鵬的產品力曾經也得到了市場的充分認可,銷量最早也是位居造車新勢力第一。但隨着小鵬的發展,內部管理的混亂以及產品定價模糊,讓小鵬開始逐漸掉隊。

銷量嚴重下滑以及連續的虧損讓何小鵬意識到了問題的嚴重性,於是他在調整公司架構的基礎上挖來了王鳳英。在王鳳英以及何小鵬的共同努力下,小鵬汽車理順了公司的產品線,重新專注於自身,最終走出了銷量危機。

統計顯示,2025年1—10月,小鵬汽車累計交付量達到了355209台,同比增長190%。在銷量回暖的背景下,小鵬汽車股價表現也相當亮眼,數據顯示,小鵬汽車港股年內漲幅超過了83%,美股漲幅為79%。

根據胡潤研究院最新發布的《2025胡潤百富榜》顯示,小鵬汽車董事長兼CEO何小鵬以480億身價位列第114位。

否極泰來

銷量的回暖,讓小鵬汽車終於走出了危機。

在Robotaxi、人形機器人、飛行汽車的加持下,小鵬開始擺脱固有的“車企”的標籤,開始向特斯拉看齊。尤其是近期小鵬人形機器人的良好市場表現,更是為小鵬贏得了市場的高度認可與肯定。

在這種背景下,小鵬的估值也得以重構,在虧損的狀態下,其市值超過了理想汽車。

當然,隨着銷量的爆發,小鵬汽車的盈利時間表可能提前。

11月17日,小鵬汽車發佈了2025年第三季度財報,從財報數據,也能清晰反映出公司基本面的變化。

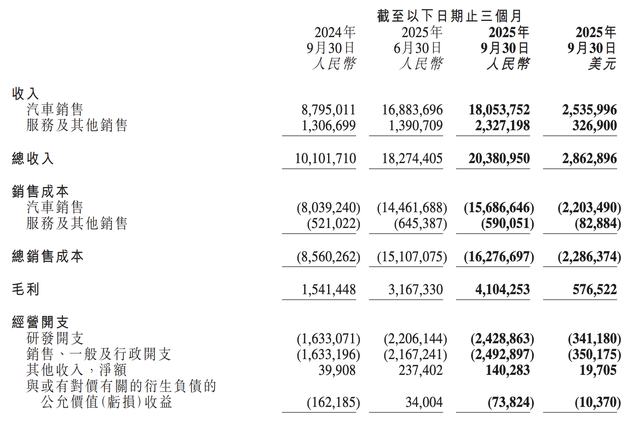

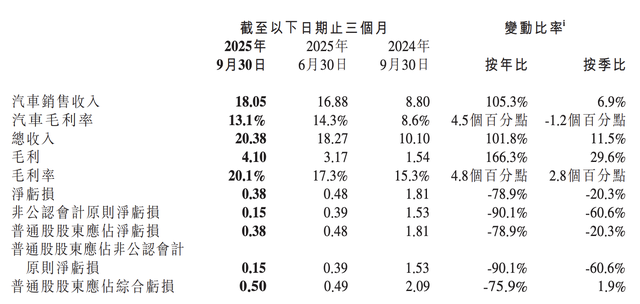

財報顯示,小鵬汽車第三季度營收為203.8億元,同比增長101.8%,市場預估204.5億元;淨虧損為3.8億元,同比大幅減虧。

在財報電話會上,小鵬汽車表示,將在今年四季度實現盈虧平衡。

具體來看,三季度,小鵬交付量達116007輛,創下公司有史以來單季度最好成績。得益於交付數據的爆發,第三季度小鵬汽車業務的營收為180.5億元,較上年同期增長105.3%,環比增長6.9%;除此之外,非汽車業務也呈現出了爆發增長的趨勢。財報顯示,第三季度小鵬汽車服務及其他收入達23.3億元,同比增長78.1%,環比上升67.3%。

值得注意的是,這份財報還有一個十分突出的亮點,即毛利率的大幅提升。

值得注意的是,這份財報還有一個十分突出的亮點,即毛利率的大幅提升。

根據財報顯示,三季度小鵬汽車的毛利率達到了驚人的20.1%,同比上升近5個百分點,超過了同期的特斯拉以及比亞迪。

在財報會上,何小鵬表示,今年9月,小鵬海外市場月銷量首次突破5000輛,同比增長79%。1月至9月,小鵬汽車海外累計交付量突破2.9萬輛,同比大增125%。

在財報會上,何小鵬表示,今年9月,小鵬海外市場月銷量首次突破5000輛,同比增長79%。1月至9月,小鵬汽車海外累計交付量突破2.9萬輛,同比大增125%。

面對業績的爆發,何小鵬稱,小鵬汽車的銷量規模和市場份額正處在高速擴張的早期階段,Robotaxi和人形機器人面向規模量產的目標加速前進。

何小鵬還表示,小鵬汽車會成為面向全球的具身智能公司,也將圍繞物理AI應用,打造一個強大的產品技術體系和商業生態,為全球的客户和股東創造更大的價值。

小鵬汽車副董事長及聯席總裁顧宏地則表示:“公司經營的持續改善讓我們更加篤定地投入物理AI研發,與此同時,我們期待與更多全球商業和技術合作夥伴一起擴大物理AI應用的生態,形成技術研發與商業化相互促進的正循環。”

未來的星辰大海

滲透率的過半,意味着新能源汽車市場的淘汰賽進入加速階段。

在這種背景下,新能源汽車企業的容錯率將會大幅降低,快速盈利以及保持穩定的銷量將會成為企業的核心。

面對複雜的競爭環境,如何保證企業的競爭優勢核心落點就只能是企業的產品。車企核心車型的優缺點會一同被放大,核心車型能否突圍將大概率決定企業的命運。當然,為了避免車企因過度陷入行業的內卷當中,一些汽車企業則選擇了開闢第二增長曲線。

例如小鵬汽車,在新能源汽車之外,還押注了機器人以及飛行汽車。何小鵬表示,機器人長期市場潛力將超越汽車。

何小鵬還稱,一旦某一代機器人像中國EV產業跨過了電動化的拐點,將迎來爆發性增長。憑藉在智能化、製造體系上的積累,部分整車廠有望成為機器人行業重要參與者。相較汽車,機器人產能爬坡更易實現,未來產業化進程可能更快。

何小鵬還稱,一旦某一代機器人像中國EV產業跨過了電動化的拐點,將迎來爆發性增長。憑藉在智能化、製造體系上的積累,部分整車廠有望成為機器人行業重要參與者。相較汽車,機器人產能爬坡更易實現,未來產業化進程可能更快。

在財報會議上,何小鵬認為機器人的最終成本將與汽車接近,因此未來的銷售價格也將與汽車相當。他指出,汽車中軟件成本佔比通常為10%到20%,而機器人中軟件佔比一開始就可能達到50%。

基於上述考量,何小鵬表示小鵬未來將推出面向不同領域、少數SKU的機器人,而非像汽車那樣擁有眾多型號。

其財報發佈之後,交銀國際發佈研報稱,小鵬汽車是造車新勢力中盈利路徑最清晰的標的之一。

該行表示,隨着新車換代、一車雙能平台量產以及智駕功能全面普及,銷量有望維持高位增長,25Q4盈利具備可實現性;2025–2026年ASP與毛利的改善彈性將優於同業。同時,公司在AI芯片、自主智駕、低空經濟、RoboTaxi及人形機器人等方向持續佈局,提升估值中樞與長期成長性。因此,維持小鵬汽車134.69港元的目標價,並維持其“買入”評級。

平安證券則發佈研報稱,小鵬汽車增程車型的上市有望開闢新的增長空間,依託AI 能力以及規模化量產能力,小鵬將邁入具身智能等更廣闊的空間,並有望衍生出新的商業模式。因此,維持公司“推薦”評級。

侃見財經認為,隨着小鵬汽車2025年銷量的爆發,公司的廣闊前景徹底被打開,且由於行業進入加速淘汰階段,小鵬目前的優勢可能還會被放大。加上小鵬汽車在智能機器人以及飛行汽車市場的表現,公司目前已經脱離了純新能源車企業的定位,資本市場給予小鵬的估值方式也已重構。

綜合來看,小鵬汽車已經完全走出了危機,從目前模式來看這家公司同特斯拉也最為接近。因此,從這個角度來看,我們認為四季度小鵬大概率會實現全面扭虧,到2026年,小鵬與其他新勢力的距離還將進一步拉大。