造車不如造機器人?小鵬汽車立志成為具身智能公司_風聞

刻度财经-用刻度丈量商业文明的每一次演进。13小时前

出品:山西晚報·刻度財經

成立10年,虧損10年。

曾代表造車新勢力的“蔚小理”已經隨着行業的不斷發展,各自駛向了不同方向,蔚來已經遊蕩在生死邊緣,小鵬和理想目前仍位居第一梯隊。

不過即便如此,小鵬的日子依舊不算好過。從2015年成立至今,該公司已經虧損了10年。

《刻度財經》翻看小鵬最新披露的2025年第三季度得知,小鵬汽車總營收為人民幣203.8億元,同比大增101.8%,環比增長11.5%,創下單季度歷史新高;歸母淨利潤為-3.8億元,較去年同期的-18.1億元大幅縮窄,但仍然未能實現盈利。

圖源:小鵬汽車2025年三季度報告

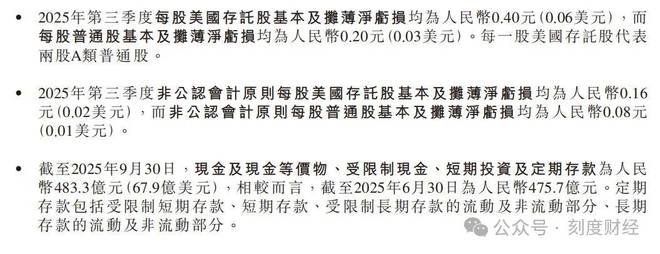

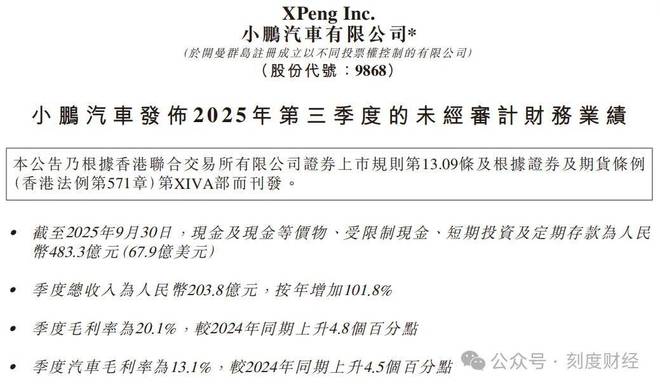

截至2025年9月30日,公司現金及現金等價物、受限制現金、短期投資及定期存款為人民幣483.3億元,較2025年6月30日增加約7.6億元,現金儲備創歷史新高。

隨着理想、零跑的陸續盈利,留給包括小鵬在內的其他新能源車企的時間已經不多,而在激烈的行業競爭中,小鵬也開始將更多注意力轉向空間更大的海外市場以及人形機器人和飛行汽車賽道。

01

銷量、收入、毛利率均再創新高,

但依舊沒能扭虧為盈

小鵬汽車正在通過推進各項業務加速提高公司各項關鍵財務指標,以期儘快實現盈利。包括原有的汽車銷售、服務及其他銷售兩大業務,以及正在大力投入的未來科技領域(飛行汽車和人形機器人等)。

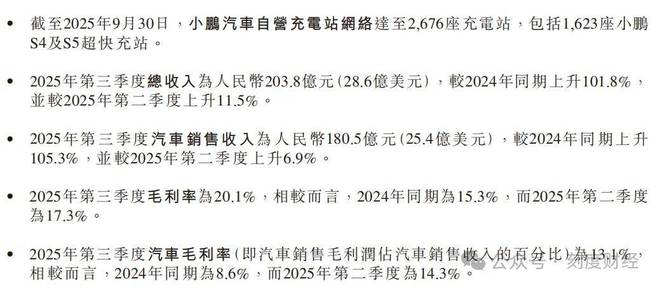

基於這些業務的發展,2025年,小鵬汽車第三季度總收入203.8億元,較2024年同期的101.0億元增長101.8%,較2025年第二季度的182.7億元增長11.5%。

圖源:小鵬汽車2025年三季度報告

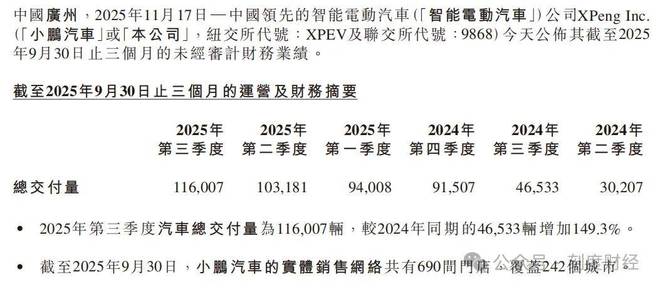

其中,在小鵬G7和小鵬P7兩大新品的銷量推動下,2025年第三季度,小鵬汽車總交付量為116007台,同比增長149.3%,為單季度交付量最高。公司汽車銷售收入為人民幣180.5億元,較2024年同期的人民幣88.0億元上升105.3%,較2025年第二季度的人民幣168.8億元上升6.9%。

服務及其他收入為人民幣23.3億元,較2024年同期的人民幣13.1億元上升78.1%,較2025年第二季度的人民幣13.9億元上升67.3%。增長主要源於售後服務收入增長以及向汽車製造商提供的技術研發服務收入增長。

圖源:小鵬汽車2025年三季度報告

在此期間,小鵬汽車門店數量擴充到了690家,覆蓋242座城市。自營充電站網絡增長至2676座充電站,包括1623座小鵬S4及S5超快充站。

收入增長的同時,小鵬還在不斷控制成本,在一定程度上實現了降本增效。

2025年第三季度,公司毛利率為20.1%,而去年同期為15.3%,2025年第二季度為17.3%,同比環比均實現增長。這也是小鵬綜合毛利率首次突破20%。

圖源:小鵬汽車2025年三季度報告

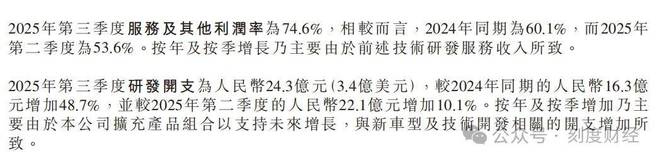

分業務看,汽車毛利率為13.1%,2024年同期為8.6%,但較2025年第二季度的14.3%微降;服務及其他利潤率為74.6%,同比環比均實現增長(2024年同期為60.1%,2025年第二季度為53.6%)。

然而,成本壓縮的同時,費用卻在不斷上漲。

2025年第三季度,小鵬的銷售、一般及行政開支為人民幣24.9億元,同比增長52.6%,環比增長15.0%,主要用於向特許經營店支付佣金以及廣告營銷。

研發開支為24.3億元,同比增長48.7%,環比增長10.1%,主要用於新車型及技術開發。涉及智能駕駛與Robotaxi、人形機器人以及飛行汽車。

圖源:小鵬汽車2025年三季度報告

這導致即便小鵬的銷量、收入、毛利率均再創新高,但仍在2025年第三季度虧損了3.8億元,這讓該公司壓力倍增。

雖然燒錢是造車企業的通病,但隨着理想、賽力斯、零跑的陸續盈利,資本已經沒有太多耐心給新勢力車企,盈利已經成為懸在各大車企頭頂上的刀。

而從2015年成立至今,小鵬已經虧損了10年,新一季財報仍舊維持現狀,如何在短時間實現盈利已經成為當下最棘手的問題,小鵬目前的解決方案是在發力造車的同時,深耕人形機器人和飛行汽車等前沿科技領域。

02

造車不如造機器人?

2025年第三季度財報發佈後,小鵬汽車副董事長及聯席總裁顧宏地向外表明態度,稱“公司經營的持續改善讓我們更加篤定地投入物理AI研發”。

小鵬的目標也轉為成為面向全球的具身智能公司。

當前的智能電動汽車行業正深陷“價格戰”與“技術同質化”雙重困局,而人形機器人和飛行汽車這些在技術層面與智能汽車相通的領域則正在得到政策扶持。

小鵬將其視為新的機會。

目前,該公司正在將核心技術能力從汽車領域向人形機器人、飛行汽車等物理場景延伸,錨定“具身智能公司”的新定位。這一轉型既是對自身研發優勢的最大化利用,也是對未來智能產業生態的前瞻性卡位。

2025年第三季度,小鵬研發開支達到24.3億元,同比增長48.7%,核心投入就包括人形機器人、飛行汽車等新興業務的技術儲備。

財報數據顯示,小鵬子公司鵬行智能研發的人形機器人IRON核心技術已被納入無形資產核算。

圖源:小鵬汽車2025年三季度報告

與此同時,關聯公司小鵬匯天在飛行汽車領域的研發持續推進,2025年上半年已完成相關技術落地與產品迭代,全球首個飛行汽車現代化流水線工廠進入試產階段。

截至目前,小鵬匯天與敦煌合作推出低空旅遊線路,飛行汽車“陸地航母”已收到4000個訂單。人形機器人IRON則已經與寶鋼達成合作,即將開展工業巡檢、物料搬運等實用場景測試。

當前,智能汽車行業的競爭已從單一產品比拼,升級為“生態能力”的較量,而具身智能正是連接汽車、機器人、低空出行等場景的核心紐帶。

對於小鵬而言,轉型“具身智能公司”的意義,不僅在於開闢新的增長曲線,更在於搶佔未來智能產業的“生態入口”。

但這並不容易。在這個領域,小鵬正面臨着賽道擁擠與長期投入的壓力。

在全球範圍內,特斯拉Optimus已搶先在2025年啓動L2級機器人量產,優必選WalkerS1更早於2024年實現L1級落地,小鵬2026年的量產計劃已處於追趕態勢,且特斯拉在自由度數量、成本控制上仍具優勢。

更關鍵的是資源消耗的持續性,具身智能涵蓋機器人、飛行汽車、智能駕駛等多個領域,何小鵬曾提及人形機器人需投入500億-1000億元,而小鵬2025年上半年研發開支已達41.9億元,同比增長48.6%。

儘管當前現金儲備尚充足,但汽車業務仍需持續投入應對行業價格戰,如何在核心業務與前沿佈局間分配資源,避免顧此失彼,成為戰略執行的重要考驗。

03

逃離“內卷”環境,大力佈局海外

無論是智能汽車還是人形機器人和飛行汽車,小鵬都不想侷限於國內市場。

從2025年第三季度首次進入瑞士、奧地利等12個歐亞市場,到印尼CKD工廠與奧地利麥格納工廠雙線推進本地化生產,這家新勢力車企的海外戰略已從試探性佈局轉向系統性深耕。

數據顯示,小鵬今年前三季度海外累計交付量達2.97萬輛,同比增長125%,9月單月海外銷量首次突破5000台,在丹麥、挪威等10個國家位列中國新勢力品牌銷量第一。

圖源:小鵬汽車2025年三季度報告

這樣的增速,似乎印證了管理層“未來三年海外業務將成銷量與利潤雙引擎”的判斷。

然而,數量擴張背後,小鵬的全球化路徑呈現出明顯的“技術溢價”與“市場分層”特徵。

在歐洲市場,其車型平均售價達5.8萬歐元,顯著高於國內水平,主攻德國、英國等高購買力國家的策略清晰可見。

小鵬不僅計劃在歐洲設立大規模數據中心以支持智能駕駛軟件開發,更在格拉茨啓動首個歐洲本地化生產項目,借成熟產線快速實現G6與G9的量產下線。

東南亞市場則展現出另一種邏輯。小鵬選擇以印尼為首個海外生產基地,通過CKD模式組裝G6與X9,既規避了關税壁壘,又試探性推進服務本土化——上門保養、超充網絡建設同步鋪開。

香港右舵版X9以59.99萬港元上市、新加坡與馬來西亞充電站上線,顯示出其試圖在東南亞建立“技術+服務”雙護城河的意圖。不過,該區域電動車市場雖增速迅猛,但消費能力與品牌認知度分化明顯,小鵬能否複製歐洲的高溢價策略尚存疑問。

產品層面,小鵬的國際化佈局依託於“一車雙能”技術路線。2026年計劃推出的7款增程式新車,既是應對歐洲充電基礎設施不完善的現實選擇,也是拓展市場覆蓋面的戰略妥協。管理層坦言,增程配置將"顯著擴大可達市場空間"。

這種技術靈活性的背後,是純電路線在全球推廣中仍面臨補能焦慮的客觀制約。不過,增程式技術是否會影響小鵬技術驅動的品牌形象,又能否在特斯拉、大眾等強敵環伺的歐洲市場建立差異化優勢仍未可知。

目前,小鵬的海外擴張正處於投入產出比的敏感拐點。前三季度海外銷量佔比仍低,而開設300個海外服務網點、建設本地化研發中心、籌建歐洲工廠等舉措均需持續輸血。儘管公司毛利率已連續攀升至20.1%,現金儲備達483.3億元,但相較於上汽、比亞迪等傳統車企的全球化規模,小鵬的體量仍顯單薄。

圖源:小鵬汽車2025年三季度報告

管理層提出的“2027年全球新能源出口前三、2035年海外銷量佔比50%”目標,意味着未來十年需維持年均翻倍以上的海外增速,這對供應鏈彈性與本地化運營能力提出極高要求。

更深層次看,小鵬的全球化本質是技術價值觀的輸出。圖靈AI智駕、800V高壓平台、人形機器人IRON等技術儲備,被包裝成跨越汽車產業的“AI閉環系統”,試圖在海外市場構建科技公司而非汽車製造商的認知。

前保時捷設計總監加盟、與大眾戰略合作的技術背書,都在強化這一定位。但問題在於,歐洲市場對數據安全、軟件本土化的監管日趨嚴格,小鵬能否將中國市場的智能駕駛經驗平移至海外,既考驗技術適配能力,更涉及合規風險。

小鵬的海外故事,是一場以技術豪賭換取市場時間的競賽。它選擇了一條最難的路徑,在成熟市場正面競爭,在新興市場重資產投入,既不願放棄品牌溢價,又必須追求規模效應。

這種“既要又要”的戰略,在資本充裕時可行,但一旦市場遇冷或競爭加劇,其脆弱的平衡可能被打破。能否在2026年增程式車型大規模上市前,在歐洲與東南亞建立起可持續的本地化生態,將是決定這場全球化征程成敗的關鍵。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經