郭謹一退位,資本大佬黎輝掌權,500億瑞幸走出財務造假風波謀二度上市_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!13小时前

在中國商業史上,賣咖啡的瑞幸足以留下濃墨重彩的一筆。

從創立到上市僅用18個月,刷新中概股最快IPO紀錄,卻因財務造假黯然退市(轉至美股粉單市場),跌落神壇後。此後,又靠“醬香拿鐵”強行出圈,並憑藉“9快9”殺出重圍。

而後在2023年6月先於同業達成萬店KPI、營收規模碾壓星巴克中國……

瑞幸的每一步,都充滿着極具戲劇性的爭議與挑戰、希望與轉折。

近日,瑞幸再爆大動作:聯合創始人兼CEO郭謹一在2025年廈門企業家日大會上透露,公司正推動迴歸美國主板上市。

一輪新的資本遊戲,就此開啓!

01 資本大佬迴歸與權杖交接

草蛇灰線,伏脈千里。瑞幸啓動二次上市,不是沒有蹤跡可尋。

將視線撤回到今年4月,瑞幸宣佈了一項重要高管人事變動:郭謹一不再擔任董事長,但將繼續出任CEO及董事;而新董事長的位置,由公司最大股東——大鉦資本的董事長黎輝接任。

彼時,針對換帥及何時重返主板的考量,瑞幸不予置評。但外界普遍解讀,瑞幸此舉表象是優化公司治理結構,提升決策效率和戰略執行力,實則是為迴歸主流資本市場鋪路。

事實上,新董事長黎輝並非空降,他所代表的大鉦資本與瑞幸淵源頗深。

天眼查顯示,早於2019年瑞幸赴美上市前,大鉦資本就通過兩輪投資成為公司最大的外部投資機構,並擔任董事一職。

2020年4月2日,在對沖基金渾水遞交的紮實證據面前,瑞幸被迫自爆,即震驚全球的財務造假醜聞,涉及虛增交易額22億元,公司股價一夜暴跌75%,市值蒸發300億元。

同年7月,瑞幸罷免了董事長陸正耀。蹊蹺在於,除陸正耀被解除了董事長一職,擔任董事職務的黎輝也被拿下了。

這其實不難理解。實際上,黎輝在瑞幸中扮演的角色,早已遠超出了一般意義上的投資人。黎輝不僅是瑞幸最早和最大的外部機構投資者,更深度參與了公司的商業模式構建、多輪融資以及最終上市全過程。

黎輝與瑞幸董事長陸正耀更是相識超過十年,彼此之間關係密切。業內一度認為,黎輝被是與陸正耀走得最近的投資人。

此後,郭謹一成為公司董事長兼首席執行官。瑞幸內部進行了多輪調整,並在2020年底同意支付1.8億美元罰款,與SEC達成和解。

2022年初,大鉦資本捲土從來,它牽頭的買方團完成了對瑞幸3.8億股A類普通股的購買。交易結束後,大鉦資本持有瑞幸超30%的股權,投票權過半,坐上控股股東席位。

這意味着,大鉦資本全面控制瑞幸。自此,瑞幸開啓了激進的 “市佔率優先” 打法,並毅然打響9.9元“價格戰”。

2023年初,庫迪推出“百城千店咖啡狂歡節”,以9.9元促銷70餘款產品,引發行業關注;瑞幸緊跟着上線“萬店同慶”活動,將優惠券發放範圍擴大至所有門店。

二者你來我往,互不相讓,1.8折券、1元券、8.8元任飲券……也迫使幸運咖、Seesaw、星巴克、奈雪等競爭友加入,戰況愈發焦灼。

但“價格戰”具有“殺敵一千、自損八百”的特點,這讓原本在2022年首嘗賺錢甜頭的瑞幸,再次回到“失血”的老路。

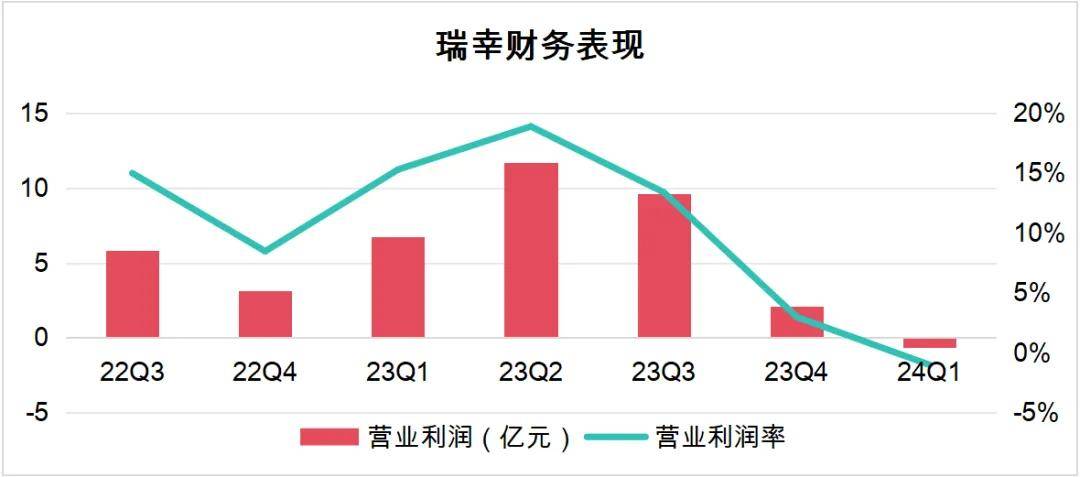

財報顯示,2024年一季度,瑞幸斬獲營收62.781億元,同比增長41.5%,但因為營業利潤率驟降至-1%,最終錄得淨虧損8320萬元。對比上年同期,瑞幸營業利潤率15.3%,淨盈利約5.65億元。

數據來源:瑞幸財報等

不過,經過這一輪“價格戰”,瑞幸至少佔據了規模優勢:率先到達萬店“里程碑”,並於2024年7月開業第20000家門店——北京中關村·在握旗艦店;2024年月均交易客户數達到6,969萬,較2023年猛增48.5%。

一邊是承壓的業績,一邊是體量加持下的話語權,權衡利弊,瑞幸在2024年悄然調整競爭策略:逐步退出“價格戰”,收緊乃至取消9.9元優惠券的適用品類,對部分產品提價。

轉向的成效得到了數據的印證,2025年一季度,瑞幸交出了一份漂亮的”成績單“:總淨收入88.65億元,同比增長41.2%;GAAP營業利潤“由負轉正”,達7.37億元;門店總數突破2.4萬家,穩居國內連鎖咖啡品牌榜首。

與盈喜同步,瑞幸也迎來了新的掌舵者——大鉦資本。

一定程度上,瑞幸是在最好的時刻,即商業維度如期實現既定目標後,將權杖交由更合適的人選。而由資本大佬黎輝接棒“救世主”郭謹一,前者的直接下場操盤,或許已經暗示了瑞幸接下來的使命與動向。

02 重返納斯達克,瑞幸要打一場硬仗

憑藉着高性價比、高頻上新、規模擴張、聯名營銷的“多板斧”,瑞幸不僅成功復活,還演繹了一出“絕地反殺”。

圖源:瑞幸咖啡小紅書賬號

今年上半年,瑞幸咖啡總淨收入為212.24億元,同比增長44.6%;淨利潤則為17.76億元,同比增長125.4%。11月17日晚,瑞幸咖啡發的財報顯示,第三季度總淨收入為152.87億元,同比增長50.2%;但淨利潤同比下滑2.7%至12.78億元。

粗略算下來,2025年前三季度,瑞幸總淨收入約365億元,淨利潤約30億元。展望2025全年,瑞幸總淨收入大概率突破500億大關。

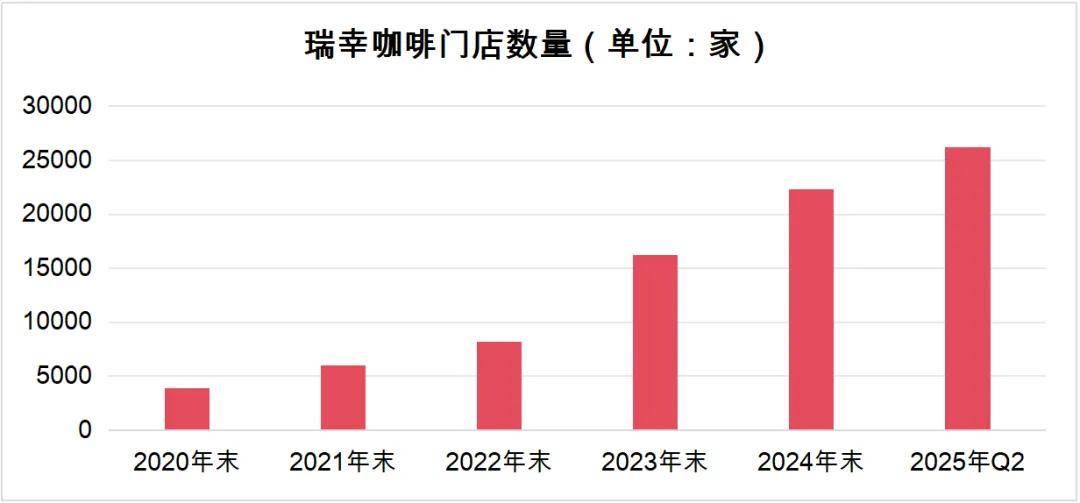

2020年,瑞幸只有4000多家門店,如今瑞幸門店總數已突破2.9萬家,第三季度新增近3000家。

500億收入體量,加上近3萬家門店,這是中國最大連鎖咖啡品牌重返納斯達克的底氣。

但針對瑞幸的情況,這並不是決定性因素。

郭謹一曾表示:“我們重塑了求真務實的企業價值觀,重新打造了業務模式和發展戰略,徹底完成了切割,實現了瑞幸涅槃重生。可以負責任地説,今天的瑞幸,除了還保留原來的名字外,已經成長蜕變成為一家全新的企業。”

黎輝也在《中國企業家》訪談中對瑞幸翻盤中提到了至關重要的幾一點:重塑公司治理機制,從家族式企業轉型到現代企業。

兩位言下之意,瑞幸已經和過往財務造假事件做了徹底的歷史切割。

但問題是,市場會認同這種“切割”嗎?

有投行人士直言不諱:“財務造假事件的影響是深遠和廣泛的,對中介機構和投資者來説,這仍然是一道現實的傷疤,短期內很難祛除。”

在他看來,瑞幸面臨的不只是商業維度的考驗,更是信用和信心層面的挑戰,能否贏得頭部會計事務所的背書至關重要。

換言之,業務可以重塑,業績可以修復,門店可以開了關、關了開,但信任的重建需要更長時間。 再次錨定納斯達克後,如何讓投資者相信“這次的瑞幸真的不一樣”,大概率比交出亮眼的報表更具難度。

此外,瑞幸的開店速度正在放緩。

截至2025年二季度末,瑞幸的門店總數為26206家,環比僅增長8.8%。其中,國內門店總數26117家。

2024年,瑞幸新開門店總數為6092家,相較2023年的6840家,減少約11%。

數據來源:瑞幸財報等

瑞幸並非個例,據公開報道,2024年以來,諸如庫迪、星巴克、滬咖、M Stand等,咖啡賽道約八成選手都選擇控制開店節奏。

這一變化折射出,行業似乎已經走到了拐點,市場趨於飽和化。

背後,因無孔不入地加密門店和過度內卷,所滋生的種種弊端正在顯現。

2025年二季度,瑞幸向聯營門店銷售材料的收入為17.513億元,平攤到每家門店頭上為18.96萬元,相較上年同期的13.558億元、19.64萬元,後項指標下滑3.46%。

這亦從側面反映出,其單個門店銷量提升可能遭遇瓶頸,規模驅動的老路子或已到頭。

極海品牌監測曾調研得出,瑞幸有近一半的門店在500米內有"鄰居",平均最短距離僅403米,致使單店銷量被分流。

晚點LatePost援引久謙中台的觀點,瑞幸預計未來開店增速將放慢,因為加盟商門店利潤承壓。擴張過快也導致部分門店位置、人羣結構不佳,從而拖累盈利狀況。

於瑞幸而言,如何捅破頭頂的”天花板“,並講好“長坡厚雪”的故事,以及“肌肉型”的高質量發展,同樣是闖關納斯達克路上的“攔路虎”。

03 資本再入局,瑞倖進入2.0時代

為了捅破頭頂的”天花板“,並講好“長坡厚雪”的故事,瑞幸當下正在做兩手準備。

一方面,加快“走出去”步伐,去往國外淘增量。

財報顯示,截至截至2025年二季度末,瑞幸海外門店已達89家,版圖覆蓋美國、新加坡、馬來西亞、香港,形成“新加坡直營+馬來西亞加盟+香港精品化”的亞太鐵三角,並以紐約為跳板試水美國市場。

簡單解釋,新加坡作為出海“試驗田”和“根據地”,承擔模式驗證與品牌高地職能;馬來西亞以地區代理/特許經營“跑馬圈地”;美國首店選址於紐約曼哈頓黃金地段,於2025年6月30日在迎客,走中高端與數字化並行的路線。

值得一提的是,在美國市場,瑞幸放棄了國內的“9.9元”極致低價策略,部分產品定價對標甚至略高於星巴克,以期樹立品質形象並攤平高昂成本。

至於出海效果,仍有待時間給出答案。啓動二次上市,自然也有為後續在國際市場開疆拓土補充“彈藥”——募集資金的考慮。

另一方面,黎輝本人也在積極行動中。

公開報道稱,大鉦資本正在評估對可口可樂旗下 Costa Coffee提出收購要約,尚未確定是獨立競標還是聯合瑞幸參與,相關討論仍處於初步階段。

圖源:Costa Coffee官網

有知情人士透露,黎輝此前也“盯”上星巴克中國業務,可惜未能如願。如今,Costa折價出售,對於其團隊是一次難得的抄底機會。

一旦黎輝拿下Costa,即在歐美核心咖啡市場又獲得一張入場券,其與瑞幸協同配合,將擁有可觀的想象空間。這是抬升估值的捷徑,也是資本樂意看到的。

財報顯示,瑞幸2024年營收接近350億元;截至11月15日,瑞幸在美股粉單市場的總市值超過107億美元。

此番黎輝捲土重來,並推動對Costa Coffee的競購,某種意義上,標誌着瑞幸正式邁入由資本驅動的2.0時代。

黎輝曾任職高盛、摩根士丹利,主導過北京大唐、亞信科技、神州租車等多個上市項目,資本運作經驗豐富。

競購Costa的舉措,與資本尋求快速切入成熟市場、利用資源整合實現價值躍遷的邏輯高度契合——與其從零開始自建網絡,不如以逸待勞,直接花錢買一個擁有完善供應鏈、成熟品牌認知和穩定客羣的現成體系。

一言蔽之,無論最後Costa花落誰家,瑞幸以資本為槓桿撬動全球市場的2.0時代,已經拉開帷幕。

頗為耐人尋味的是,大鉦資本曾在2020年1月,也就是瑞幸財務造假坐實前,大手筆減持公司股份並套現2.3億美元;而在渾水做空後,大鉦資本迅速切斷了與相關調查公司(匯生諮詢)的聯繫。

就瑞幸當年的欺詐行為,迄今未有確鑿詞證和物證證明大鉦資本是否提前知曉了財務造假。換言之,在瑞幸主演的這起給所有中概股抹黑的“迷霧”劇中,大鉦資本到底發揮了什麼作用,尚不清晰。

而作為“救世主”的郭謹一,在將瑞幸推至全球第一咖啡新高度後,卻躬身退居2號位。市場在為郭謹一唏噓不已之時,再次深刻感受到了資本的巨大力量。

但在以高度謹慎和警惕著稱的華爾街眼中,資本在關鍵時刻的特殊舉動,就已構成了一種需要持續審視的商業行為,其背後的動機與未言明的信息,足以影響市場對有關各方的信任判斷。