紫金銀行換帥如換刀!邵輝、闕正和能逆風翻盤嗎?_風聞

刻度财经-用刻度丈量商业文明的每一次演进。13小时前

出品:山西晚報·刻度財經

年內兩次因合規問題被罰,管理層五年四換導致戰略連續性不足,紫金銀行能否走出“越弱越虧”的困局,仍需時間檢驗。

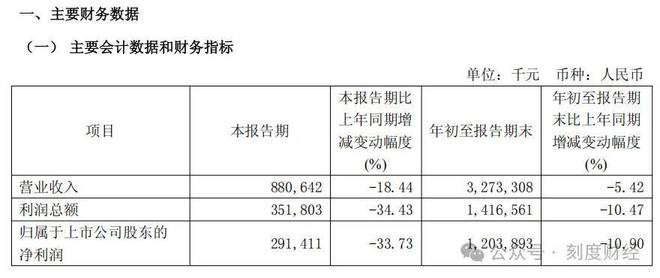

2025年第三季度,紫金銀行迎來上市以來最艱難的業績窗口期,核心盈利指標遭遇“雙殺”。

其中,三季度單季營收同比下滑18.44%,歸母淨利潤同比降幅擴大至33.73%,其長期隱藏的盈利結構脆弱性徹底暴露。

圖源:紫金銀行2025年三季度報告

《刻度財經》發現作為營收“壓艙石”的利息淨收入,同比顯著收縮。公允價值變動收益由正轉負,非息收入反成波動推手,手續費及佣金淨收入前三季度佔比僅6.02%,中間業務無力填補缺口。

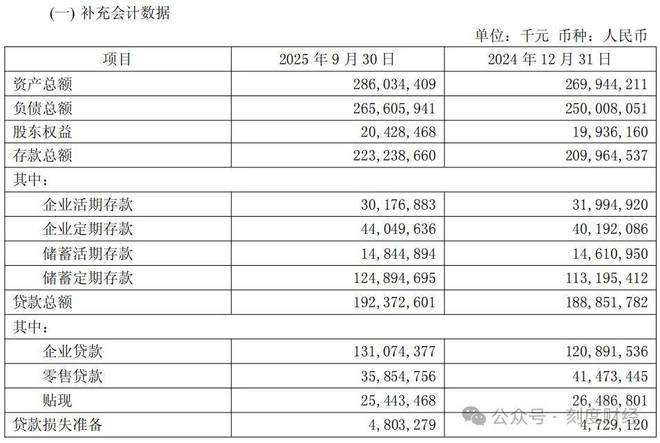

盈利承壓之外,資產質量危機同步發酵。截至9月末,該行不良貸款率升至1.35%,損失類貸款激增516%至6.53億元,關注類貸款規模與佔比雙升,潛在風險持續積聚;同時撥備覆蓋率降至184.81%,低於200%。

圖源:紫金銀行2025年三季度報告

從行業維度看,紫金銀行已陷入“上市即巔峯”的長期困局。2019年上市時營收、淨利潤雙位數增長的高點難再突破,如今年內兩次因合規問題被罰,管理層五年四換導致戰略連續性不足。

2025年8月,闕正和擔任紫金銀行行長兼任首席合規官,新管理層到位雖被寄予破局厚望,但面對息差逼近臨界點、區域競爭加劇、中間業務培育週期長等現實制約,紫金銀行能否走出“越弱越虧”的困局,仍需時間檢驗。

01

盈利承壓:核心收入“雙殺”暴露脆弱性

2025年第三季度,紫金銀行交出了自上市以來最不樂觀的一份單季盈利成績。營收同比下滑18.44%,歸母淨利潤同比下降33.73%。

在這組數據的背後,是該行盈利結構脆弱性的徹底暴露,作為“主引擎”的利息收入持續失速,曾經作為補充的投資收益也驟然退潮,而中間業務因體量過小難以形成有效緩衝。三大收入來源幾乎同時承壓,構成了一場罕見的“核心收入雙殺”。

利息淨收入作為銀行營收的“壓艙石”,其大幅收縮是本季度業績滑坡的首要原因。2025年前三季度,利息淨收入仍佔該行總營收的72.72%,高度依賴決定了其盈利基本盤與息差表現深度綁定。

圖源:紫金銀行2025年三季度報告

然而第三季度單季,紫金銀行淨息差進一步收窄至1.17%,較2024年全年下降25個基點,不僅創下上市以來新低,也逼近不少中小銀行公認的“盈利臨界點”。

息差收窄背後,是資產端與負債端“剪刀差”的持續擴大。在資產端,貸款規模增長几乎陷於停滯。“價跌量緩”共同作用下,利息收入從2024年同期的66.68億元降至58.48億元,萎縮近8億元。

負債端的成本剛性則使息差空間承受更大壓力。截至三季度末,紫金銀行儲蓄定期存款餘額為1248.95億元,佔存款總額比例從2024年末的53.9%升至56%,存款定期化趨勢加劇。

圖源:紫金銀行2025年三季度報告

儘管整體存款利率在政策引導下有所下調,但零售客户對定期存款的偏好導致該行實際存款成本降幅遠低於資產收益的回落速度。負債端“降不動”與資產端“降得快”之間的不對稱,持續擠壓利潤空間。

更值得警惕的是,此前一度彌補利息收入缺口的投資收益,在三季度出現“斷崖式回落”。

2025年前三季度,該行投資收益累計達6.98億元,同比增幅達72.64%,但這一增長主要由前兩季度貢獻。進入三季度,投資收益驟降至0.38億元,背後主要原因是債市波動加劇,依賴市場交易貢獻收益的模式暴露出極高不確定性。

圖源:紫金銀行2025年三季度報告

非息收入中,公允價值變動收益也由正轉負,從2024年同期的233.3萬元轉為-1686萬元,形成利潤缺口。此外,其他綜合收益的税後淨額也從期初的1.48億元降至-5.29億元。非息收入在關鍵時刻未能發揮“穩定器”作用,反而加劇盈利波動,顯示其業務結構對市場環境的高度敏感。

在利息與投資收益雙雙失速的情況下,中間業務本可成為“第三支撐”,但紫金銀行在此領域的規模侷限使其難以擔此重任。前三季度,該行手續費及佣金淨收入為1.97億元,但絕對規模仍然偏低,前三季度合計佔比為6.02%。無論是財富管理、結算清算還是投行業務,均未形成規模化輸出能力,難以彌補主營業績缺口。

紫金銀行三季度業績的深度回撤,並非單一因素的短期衝擊,而是長期結構性問題的集中顯現:過度依賴息差收入、非息業務波動性高、中間業務成長不足。若未來不能在負債成本管控、收益結構優化與中收能力建設等方面實現實質性突破,其盈利壓力或將進一步延續,甚至動搖經營的可持續性。

02

資產質量:不良風險“集中暴露”,風險抵補能力同步下滑

2025年第三季度,紫金銀行的業績表現不僅是盈利層面的失速,更嚴峻的信號來自資產質量的全面惡化。在利息與投資收益“雙殺”之外,該行正面臨不良貸款率抬升、損失類貸款激增與撥備覆蓋率下滑的三重壓力。資產質量下行與風險抵補能力減弱相互交織,成為拖累其單季業績創上市以來最差紀錄的另一關鍵因素。

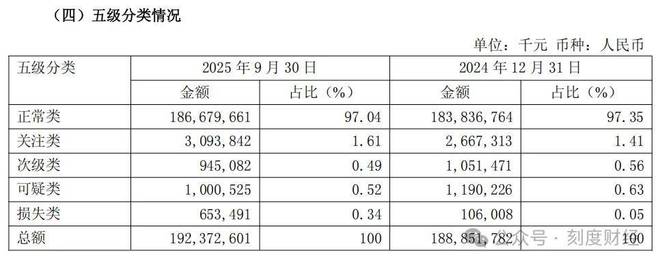

從不良貸款整體表現來看,紫金銀行在三季度呈現“量率雙升”局面,且風險進一步向實質性損失端遷移。截至2025年9月末,該行不良貸款率從去年末的1.24%升至1.35%。紫金銀行在區域競爭中的資產質量優勢正在消失。

更值得警惕的是,損失類貸款出現爆發式增長。該類貸款通常意味着本息幾乎難以收回,三季度末餘額從年初的1.06億元激增至6.53億元,增幅達516%,在貸款總額中佔比由0.05%躍升至0.34%。這不僅反映部分信貸資產已進入“實質性損失階段”,也暴露出該行在前端客户准入、貸後風險管理等方面可能存在的系統性薄弱環節。

圖源:紫金銀行2025年三季度報告

關注類貸款作為潛在不良的“後備軍”,也在同步攀升。三季度末,該行關注類貸款餘額從2024年末的26.67億元增至30.94億元,佔比從1.41%升至1.61%。這一變化預示着在未來一到兩個季度,部分資產仍存在進一步下遷為不良貸款的壓力。

在不良風險加速暴露的同時,紫金銀行的風險抵禦能力卻在同步減弱。截至三季度末,該行撥備覆蓋率從2024年末的201.44%降至184.81%,撥備覆蓋率低於200%。紫金銀行的撥備“安全墊”已明顯偏薄。儘管仍高於120%–150%的監管底線,但在損失類貸款激增的背景下,現有撥備水平已難以充分覆蓋潛在風險。

圖源:紫金銀行2025年三季度報告

撥備下滑與利潤收縮之間,已形成閉環式的負向傳導。為應對不良壓力,2025年前三季度,紫金銀行信用減值損失計提達7.42億元,同比增長4.8%。這部分計提直接計入營業支出,進一步侵蝕利潤空間,導致歸母淨利潤降幅擴大。利潤下滑反過來又制約了該行通過盈餘積累補充撥備的能力。

圖源:紫金銀行2025年三季度報告

整體來看,紫金銀行三季度的業績“塌方”並非單一業務條線的問題,而是盈利能力衰退與資產質量惡化相互傳導、彼此加劇的結果。一方面,盈利主引擎失速削弱了該行以利潤抵禦風險的能力;另一方面,資產質量快速滑坡迫使撥備計提增加,進一步壓縮盈利空間。

這一“越弱越虧、越虧越弱”的經營困局,既暴露了其在信貸審批、風險分類與貸後管理方面的短板,也為其後續經營持續性與區域競爭力敲響警鐘。

03

管理層頻繁變動:邵輝、闕正和能否改寫“上市即巔峯”劇本

在競爭日趨激烈的長三角銀行業,紫金銀行曾經在2019年上市時創下的營收高點,如今已成為難以逾越的巔峯。

面對這一長期困局,紫金銀行8月完成的新一屆管理層交接,被市場視為扭轉局面的關鍵變量。

從行業對比來看,紫金銀行的競爭力下滑呈現出結構性的嚴峻態勢。

在全部42家A股上市銀行中,其淨利潤、營收與淨息差等核心指標均處於尾部區間;在江蘇省內9家上市銀行裏,它是唯一前三季度業績出現負增長的機構;即便在10家A股上市農商行中,它也因“營收淨利雙降”而表現不佳。

這些指標指向其在規模、盈利與區域競爭力上的系統性弱勢。這一局面並非偶然,而是長期增長停滯的結果。

2019年上市當年,紫金銀行營收達46.75億元,淨利潤14.17億元,分別實現雙位數增長。然而此後五年間,其營收始終未能突破上市當年高點,淨利潤也僅維持窄幅波動。直至2025年,增長停滯進一步惡化為“加速下滑”,“上市即巔峯”成為這家區域銀行難以擺脱的標籤。

業績下滑的背後,是內控漏洞與管理層頻繁變動帶來的深層隱患。2025年以來,紫金銀行已兩次因合規問題受到監管部門處罰。

7月,該行因違反金融統計、賬户管理等七項規定被央行江蘇省分行罰款240萬元,而其違法所得僅20.22元,“高罰低收”的反差折射出合規管理的形同虛設。1月,揚州分行又因“以貸轉存、虛增存款”被罰50萬元,暴露出基層業務管控的鬆弛。

管理層的不穩定進一步削弱了戰略連續性。自2019年上市以來,紫金銀行已更換四任董事長,從黃維平、湯宇、趙遠寬到如今的邵輝,頻繁更迭的核心領導層令長期戰略難以有效沉澱。原行長史文雄在任職五年後於2025年離任,且未披露明確去向,也為團隊穩定性帶來不確定性。

2025年8月,隨着邵輝、闕正和核心管理團隊的成型,紫金銀行迎來新一輪破局嘗試。兩人的職業經歷與銀行當前痛點高度契合。

董事長邵輝是農信系統老兵,在2018至2024年執掌無錫銀行期間,推動該行資產與淨利潤實現增長。新行長闕正和從農信社基層起步,曾任江蘇省聯社業務管理部總經理,對普惠金融與合規管理有深厚積累,直指紫金銀行資產質量與內控短板。

然而,新團隊面臨的制約依然嚴峻。紫金銀行淨息差已跌至1.17%,逼近盈利臨界點;資產質量方面,損失類貸款激增5倍、撥備覆蓋率降至184.81%,而資本充足率的下行進一步限制了處置空間;區域競爭中,南京市場機構密集,同業憑藉更優資產質量持續擠壓其生存空間。此外,中間業務佔比的提升,也需3–5年的培育週期。

圖源:紫金銀行2025年三季度報告

紫金銀行的困局,本質是盈利能力、資產質量與內控體系三重壓力的疊加。新管理層的到來帶來了經驗與策略上的希望,也為中期轉型奠定基礎。但他們並非“速效解藥”。

在未來1–2年的轉型陣痛期中,貸款增速能否企穩、不良能否有效遏制、中收能否持續增長,將成為檢驗改革成效的關鍵指標。改寫“上市即巔峯”的劇本,既需要市場給予耐心,更需要團隊以堅定的執行力在區域紅海中走出一條差異化路徑。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經