博銘維第三方付款曾高達上千萬:應收款項明顯走高,有股東遞表前套現_風聞

港湾商业观察-港湾商业观察官方账号-10小时前

《港灣商業觀察》施子夫

近期,深圳市博銘維技術股份有限公司(以下簡稱,博銘維)遞表港交所獲受理,獨家保薦機構為中信證券。

10月24日,中國證監會公佈境外發行上市備案補充材料要求公示(2025年10月20日—2025年10月24日)。證監會要求博銘維技術説明2019年12月至今,歷次增資、減資及股權轉讓價格、定價依據及其合理性。

此次IPO,博銘維計劃將募集資金主要用於未來五年持續提升特殊空間機器人的研發能力;未來五年分配用於在關鍵目標市場戰略性地建設智能製造基地;戰略投資或收購;未來五年分配用於深化中德雙研發中心及三大區域市場樞紐的全球化策略;營運資金及其他一般公司用途。

第三方付款曾高達上千萬

天眼查顯示,博銘維成立於2014年,公司專注於為機器人及AI平台進行設計、開發、製造及商業化,及工程技術解決方案和紫外光固化修復軟管的提供。公司戰略之一是利用機器人及人工智能技術,在不同行業及消費級應用場景中多元化產品並擴展產品供應。

2016年,博銘維推出了管道無線潛望鏡機器人Peek系列,並在同年推出了輪式管網檢測機器人Dolphin系列。2019年推出了適用於高水位、高淤積排水管道的檢測機器人Gator系列,2020年推出了水下聲吶檢測機器人Otter系列,2021年推出了壓力管道檢測機器人Snake系列,2022年推出了全地形管道檢測機器人Discovery系列。此外,公司還於2024年開始紫外光固化修復軟管的生產。

從2022年-2024年以及2025年1-3月(以下簡稱,報告期內),博銘維的機器人及AI平台分別有553名、630名、609名及188名客户。

於往績記錄期間,博銘維的收入主要來自銷售機器人及AI平台、提供工程技術解決方案及銷售紫外光固化修復軟管。報告期內,來自機器人及AI平台的收入分別為1.2億元、1.43億元、1.45億元和3330.9萬元,佔當期收入的73.8%、66.7%、58.4%和53.4%。從2022年-2024年,銷售機器人及AI平台佔比由73.8%降至58.4%,出現了明顯的下滑。

另一邊,報告期內,工程技術解決方案產生收入分別為3766.4萬元、6155.1萬元、7379.4萬元和1687.3萬元,佔當期收入的23.2%、28.8%、29.6%和27.1%。

於2024年4月,博銘維開始紫外光固化修復軟管業務,其佔2024年收入的7.8%。2025年1-3月,紫外光固化修復軟管實現收入1041.1萬元,佔當期收入的16.7%。

基於上述因素,銷售機器人及AI平台的收入佔比進一步下降。由2024年1-3月的80.6%降至2025年1-3月的53.4%。

報告期內,博銘維實現收入分別為1.62億元、2.14億元、2.49億元和6236.4萬元,淨利潤分別為2239.4萬元、3064.3萬元、4015.3萬元和1004.6萬元,經調整淨利潤分別為2315.1萬元、3212.2萬元、4224.1萬元和1076.9萬元,整體業績面增長穩定。

報告期內,博銘維實現毛利率分別為46.4%、48.1%、49.5%和48.1%,淨利潤率分別為13.8%、14.3%、16.1%和16.1%。

從業務分佈來看,儘管博銘維在海外市場有所探索,但截至報告期末,公司90%以上收入仍主要來自國內地區。報告期內,公司來自海外客户的收入分別佔同期總收入的2.3%、3.5%、3.5%和5.9%。

博銘維主要向直銷客户及分銷商銷售產品。公司的直銷客户主要包括設計諮詢公司、建築工程承包公司、專業技術服務公司、系統集成商等私有企業以及國有企業。

報告期內,公司分別自公營部門客户及國有企業客户產生收入33.9%、43.5%、49.5%及36.7%;同時,各期公司分別擁有10名、10名、11名及12名分銷商。

報告期各期,公司來自五大客户的收入分別為5600萬元、7320萬元、7100萬元和2110萬元,分別佔同期總收入的34.5%、34.3%、28.5%及33.9%;來自最大客户的收入分別為2020萬元、3690萬元、2750萬元和750萬元,分別佔同期總收入的12.5%、17.3%、11.0%及12.1%。

除了存在客户集中度較高的情形外,博銘維在招股書中指出,若干客户通過其他實體向公司支付款項。報告期內,公司收取的第三方付款分別為420萬元、900萬元、1200萬元和210萬元,分別佔各期間總收入的2.6%、4.2%、4.8%及3.4%。

博銘維指出,公司因該等第三方付款安排面臨若干風險,包括:指定付款人並非合約規定的債務人,可能向公司追討款項;由於公司對第三方付款人所用資金的來源及用途瞭解有限,存在潛在洗錢風險。倘若第三方付款人提出任何索償,或就任何第三方付款事宜對公司提起任何法律程序,公司可能需要調配額外的財務及管理資源以處理該等索償或法律程序,這可能對公司的業務及財務表現造成不利影響。

應收款項明顯走高,股東提前套現

伴隨客户集中度較高的同時,博銘維來自下游客户的應收賬款回收風險。

報告期各期末,公司的貿易應收款項及應收票據分別為8869.6萬元、9673.0萬元、1.64億元和1.78億元,貿易應收款項及應收票據週轉天數分別為196天、178天、213天和256天;各期的金融資產及合同資產減值虧損淨額分別為390萬元、420萬元、350萬元和60萬元。

其他財務風險問題,報告期各期末,博銘維的存貨分別為4690萬元、4540萬元、5540萬元和6130萬元,存貨週轉天數分別為242天、167天、160天及177天。

由於管網特殊空間機器人行業的不斷變化與發展,博銘維也不得不長期投入研發工作以保持核心競爭力的穩定提升。

報告期內,公司分別產生研發費用1909.3萬元、2148.2萬元、2073.5萬元和759.1萬元,佔當期收入的11.8%、10.1%、8.3%和12.2%。

除了研發費用,報告期內,公司的一般及行政開支分別為2097.7萬元、3152.4萬元、3279.0萬元和628.1萬元,佔當期收入的12.9%、14.8%、13.2%和10.1%;銷售及營銷開支分別為2011.6萬元、2414.7萬元、2538.3萬元和625.2萬元,佔當期收入的12.4%、11.3%、10.2%和10.0%,整體與當期研發投入差別較小。

截至報告期各期末,博銘維的借款分別為3261.6萬元、5004.8萬元、7465.5萬元和6239.1萬元,貿易應付款項及應付票據分別為3383.6萬元、3761.8萬元、6344.5萬元和6827.0萬元。

由於應收款項及存貨的持續增長,博銘維的現金流在2024年錄得流出。截至報告期各期末,博銘維的經營活動產生的現金流量淨額分別為2862.5萬元、2141.5萬元、-1276.4萬元和969.6萬元,期末現金及現金等價物分別為1.54億元、1.96億元、1.89億元和1.84億元。

償債能力方面,報告期各期,博銘維的流動比率分別為3.2、3.2、2.7和2.8,速動比率分別為2.7、2.8、2.3和2.5,槓桿比率分別為16.5%、18.9%、24.0%和19.4%。

天眼查顯示,2015年9月,博銘維即獲得由力合華睿投資、正軒投資參與的數千萬人民幣天使輪融資;2018年6月,博銘維完成5000萬元A輪融資,融資方包括北極光創投領投、正軒投資、MDVC跟投等;2019年10月完成5000萬人民幣B輪融資,融資方包括中船投資領投、北極光跟投、中船感知海洋基金管理等。2020年12月、2021年2月,博銘維還完成了B+輪、B++輪融資。

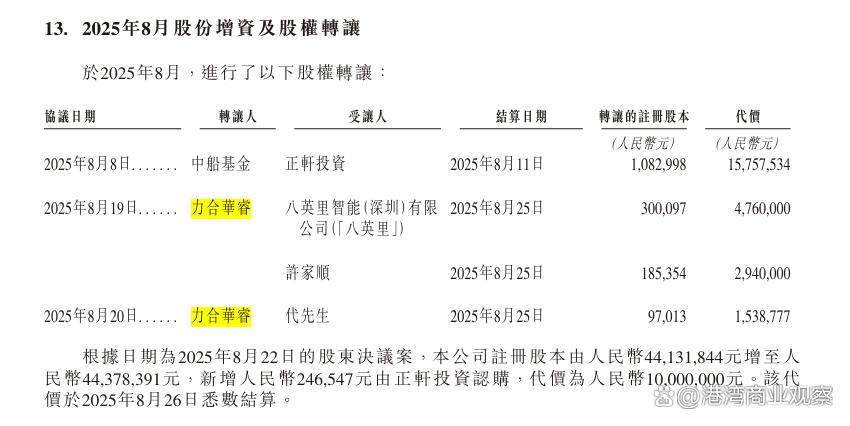

在博銘維遞表前夕,2025年8月,原博銘維股東的力合華睿選擇兩次轉讓其所持有的股份,合計轉讓價格分別為923.88萬元。而此舉也被外界質疑存在為IPO突擊套現的嫌疑。

有IPO觀察人士認為,部分股東選擇衝刺上市前套現立場,不排除基於自身資金需求,但值得關注的是,公司正式衝刺上市也近乎在同一時期,股東或許會擔憂公司上市後估值下降或表現欠佳,所以就不等待上市了,這多少會影響投資者的信心。

截至最後實際可行日期,代毅在股東大會上控制博銘維45.1%的投票權。(港灣財經出品)

截至最後實際可行日期,代毅在股東大會上控制博銘維45.1%的投票權。(港灣財經出品)