鳴鳴很忙激進擴張門店突破2萬家:關店也抬升,銷售費用持續狂飆_風聞

港湾商业观察-港湾商业观察官方账号-10小时前

《港灣商業觀察》徐慧靜

近日,湖南鳴鳴很忙商業連鎖股份有限公司(下稱:鳴鳴很忙)再次遞表港交所,繼續衝刺“量販零食港股第一股”,聯席保薦人為高盛、華泰國際。

2024年,鳴鳴很忙錄得商品交易總額(GMV)555億元,到今年上半年公司錄得商品交易總額(GMV)411億元,同比增長86.9%。按此數據計,鳴鳴很忙是中國最大的連鎖零售商,亦是中國第四大連鎖零售商。

總體來看,不管是業績,還是門店擴張,又或是交易額,公司都保持不錯的增長,但與此同時公司的毛利率仍與同行有所差距,且急劇擴張的另一面是關店數量增加。

毛利率提升至9.3%,仍低於好想來

鳴鳴很忙源於2016年晏周創立的長沙零食很忙,2017年在長沙開設首店;趙定2019年在宜春創辦"趙一鳴零食"。2023年11月收購趙一鳴零食後,公司持續整合雙品牌供應鏈、倉儲、配送及門店管理體系。

據招股書顯示,2022年、2023年、2024年以及今年上半年(以下簡稱,報告期內),鳴鳴很忙實現營收分別為42.86億元、102.95億元、393.44億元、281.24億元;淨利潤分別為0.72億元、2.18億元、8.29億元、8.77億元,淨利率分別為1.7%、2.1%、2.1%、3.1%;毛利分別為3.19億元、7.72億元、29.99億元、26.23億元;毛利率分別為7.5%、7.5%、7.6%、9.3%。

2022年至2024年,鳴鳴很忙年複合增長率高達203%。2025年上半年毛利率相較2024年同期大幅增長了2.7個百分點,盈利能力不斷提升。

投融資專家許小恆認為:“鳴鳴很忙毛利率提升的關鍵原因是規模效應持續釋放和供應鏈運營效率優化,核心因素主要是:自有與貼牌產品拉高盈利空間、供應鏈佈局更完善、直採優勢更突出以及盈利模式更多元。”

鳴鳴很忙確實在供應鏈端持續加碼投入。據招股書顯示,鳴鳴很忙戰略性地構建了全國性倉儲網絡,並依據門店佈局設立了40個倉庫,門店通常位於距離最近倉庫300公里的範圍內,一般均可實現24小時及時配送至門店,以此保障運營效率,其收入規模主要由門店網絡的體量驅動。

不過,鳴鳴很忙毛利率是否可以穩固提升,並追趕最大競爭對手萬辰集團(300972.SZ),其仍待觀察。

數據顯示,截至2025年上半年,萬辰集團的毛利率為11.4%,仍領先鳴鳴很忙2.1個百分點。據招股書顯示,萬辰集團上述期內的毛利率分別為1.1%、9.0%、10.7%、11.4%。

門店破2萬家閉店也增加,銷售費用持續狂飆

於往績記錄期間,鳴鳴很忙的收入主要來自向加盟商銷售休閒產品,2022年-2024年及2025年上半年,公司通過向加盟點銷售商品的銷售額佔各期間總收入的比例分別為99%、99.1%、98.8%、98.9%,幾乎完全綁定於加盟門店網絡的擴張速度與經營質量。

公司也在招股書中明確指出,未來收入能否持續增長,取決於拓展門店網絡以及提升門店經營表現的雙重能力。

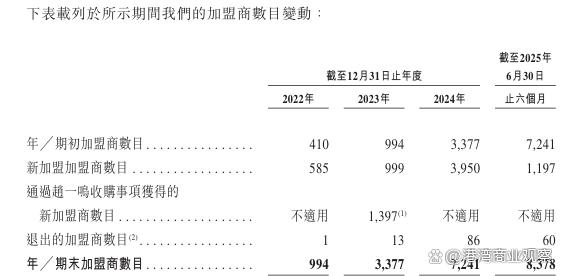

截至2025年6月30日,公司與合共8378家加盟商訂立合同,在中國28個省經營16759家加盟店。報告期內,加盟商數目分別為994家、3377家、7241家、8378家;退出加盟商的數目分別為1家、13家、86家、60家;新增加盟商的數目分別為585家、999家、3950家、1197家。

截至2025年6月30日,公司與合共8378家加盟商訂立合同,在中國28個省經營16759家加盟店。報告期內,加盟商數目分別為994家、3377家、7241家、8378家;退出加盟商的數目分別為1家、13家、86家、60家;新增加盟商的數目分別為585家、999家、3950家、1197家。

從具體門店數據來看,鳴鳴很忙加盟網絡的擴張速度確實驚人:2022年為1898家,2023年增至6569家,2024年進一步擴容至14379家,至今年上半年已達16759家,據官網最新數據顯示,公司門店總數已突破2萬家。

招股書顯示,報告期內,加盟商自願關閉合共11家、44家、272家及128家加盟店。同期,公司終止合共3家、零家、1家及零家加盟店,主要是由於有關門店未能達到經營標準。

新零售專家鮑躍忠表示:“從四位數新增的店鋪總量來看,關店273家是合理的,可能是商圈變化或者經營問題,這在零售行業是正常現象。”

顯然,在門店急劇擴張的同時,如何避免關店浪潮大規模出現,恐怕是公司面對的現實難題。

以鳴鳴很忙最大競爭對手萬辰集團為例,據齊魯晚報今年9月份的消息,濟南多家“好想來”零食門店已暫停營業。針對閉店情況,濟南片區負責人表示,濟南店鋪密度過高,部分門店選擇搬遷,搬遷目的地可能為煙台和章丘。

此外,鳴鳴很忙2025年以來的開店速度遠遠甩過萬辰集團。面對行業競爭白熱化態勢,公司如何應對高速擴張可能帶來的潛在後遺症?如何在保障開店速度的同時,兼顧門店質量以降低關店風險,並在產品質量管控與經銷商管理方面形成長效機制,這也是更細緻和可持續性的挑戰。

招股書介紹,零食很忙加盟商通常需支付50000元的加盟費,趙一鳴零食加盟商通常需支付38000元的加盟費。自2024年起,公司通常向與訂立加盟協議的加盟商豁免有關加盟費,以鼓勵潛在加盟商加入,此外公司通常會在整個協議期限內收取固定的一次性IT服務費人民幣4200元,作為向加盟商提供IT服務及支持的費用。

公司還介紹,一般要求加盟商在門店開業前參加培訓,且保留定期對加盟店進行檢查的權利,以確保其符合門店管理及營運標準。因未遵守標準而導致的任何食品安全問題或消費者投訴一般將使加盟商對任何公司遭受的利潤損失或聲譽損害承擔全部罰款和賠償責任。

值得注意的是,為迅速拓展市場,鳴鳴很忙銷售費用也大幅增加。報告期內,公司銷售及營銷開支分別為1.59億元、3.25億元、14.76億元、10.24億元,佔營收比重分別為3.71%、3.17%、3.75%、3.64%。

量販零食殺成紅海,鳴鳴很忙如何突圍求新

鳴鳴很忙採用量販模式經營零食零售業務,通過供應鏈重構和產品組合優化擴展品類。

從目前的市場格局來看,根據灼識諮詢的預測,量販零食渠道銷售的GMV將於2029年提升至6137億元,佔比將達11.4%,2024-2029年的GMV複合增速為36.5%。二線及以下城市是量販零食飲料零售的主要戰場。根據灼識諮詢的預測,二線及以下城市銷售的GMV將於2029年提升至5080億元,佔比將達82.8%,2024-2029年的GMV複合增速約為38%。

國金證券在9月初的研究報告中認為:零食量販業態三方互利,形成發展合力。1,對於消費者:性價比高,終端售價平均比超市或便利店低7%-40%。品類多樣,單店SKU不少於1800個。2,對於加盟商:門店效率高,頭部品牌坪效在2萬元/㎡以上。生意週轉速度快,投資回報期2年之內。3,對於上游廠商:打開渠道增量,快速下沉至鄉縣,回款快無賬期風險。

針對萬辰集團與鳴鳴很忙的競爭格局,國金證券指出,雙足鼎立格局成型,門店處於增量階段。1,競爭態勢:零食量販前半場主要是拓店速度的比拼,快速形成品牌效應和規模效應。當下行業雙寡頭門店數均突破1.5萬家,斷層領先同業。2,門店空間:基於人均開店密度進行推算,中性假設下兩強27年一共可開設4.6萬家門店,較2024年末仍有60%拓店空間。3,核心競爭力:精細化運營將是後半場核心競爭力。萬辰集團在選品策略、門店運營、消費者互動、供應鏈環節積累了較為深厚的優勢。

針對同質化嚴重與低價競爭模式,鮑躍忠認為:“量販本質上是低價銷售,但價格不是一個恆定的標準,消費者對於價格的敏感度相對較低,所以鳴鳴很忙靠低價經營的模式是很難持續的。目前中國正處於一個零售變革時期當中,鳴鳴很忙如果想要突出重圍,不僅需要專營店的業態轉化,更需要的是一些零售智能化及品類結構的創新,這也是未來整個零售行業都需要探討的重要方向。”

市場競爭,瞬息萬變,各有各的策略與技巧。

同樣衝刺港股IPO的萬辰集團於2024年拓展生鮮品類,鳴鳴很忙同年啓動“省錢超市”試點,雙方在品類佈局與供應鏈效率上的差異構成競爭關鍵。

針對上市與發展前景,鳴鳴很忙在招股書中披露,IPO募集資金將主要用於自建智慧物流園區、新建或租賃倉庫、升級自動化倉儲物流系統及配備管理人員。公司正在長沙建設"智慧物流產業園",預計2026年投用,該園區將整合物聯網與供應鏈管理技術,採用高密度自動化存儲檢索系統,並配置物料運輸移動機器人。

在產品開發方面,公司計劃未來三到五年內招聘約100名食品科學與選品專業人才,與供應商協作推進產品迭代與新品開發,以優化產品組合、擴充自有品牌,增加加盟店產品種類與銷售額。

新零售專家鮑躍忠指出:“這幾年在零售產品和技術創新方面做得比較好的幾家也並沒有在原有的基礎上有什麼變化,比如盒馬、奧樂齊、山姆等。“他認為,鳴鳴很忙是否實現真正技術革新尚待觀察。

從萬辰集團拓展生鮮到鳴鳴很忙試點新業態,從倉儲自動化到百人研發團隊佈局,量販零食賽道的競爭焦點已從規模擴張轉向模式探索、技術投入與供應鏈效率。低價紅利消退背景下,智能化運營與品類結構創新的實際成效將影響行業格局。

食品安全層面,2024年8月21日,廣東省市場監督管理局發佈第31期通告顯示,汕尾市城區趙一鳴零食店銷售的標稱安徽省徽嶽記食品股份有限公司生產的奶油味瓜蔞籽和揭陽市榕城區趙一鳴食品店銷售的標稱龍海市慶豐食品有限公司生產的醬花生(川香麻辣味),大腸菌羣不符合食品安全國家標準規定。

此外,據黑貓投訴平台顯示,截至11月19日,趙一鳴零食投訴量有1586條,已完成1425條,零食很忙投訴量有680條,已完成659條,消費者主要投訴問題有異物、過期食品等質量問題,且存在售後處理滯後、拒付《食品安全法》第148條法定賠償金的情況。(港灣財經出品)