老闆電器,老闆“自嗨”_風聞

市象-市象官方账号-研究真问题,书写真洞察。9小时前

老闆電器搞AI,當廚電不再研究“做飯”。

作者|王鐵梅

編輯|文昌龍

奧維雲網在發佈“2025中國家電市場十大關鍵詞”時,將“增長難題”列在首位。而老闆電器副董事長兼總經理任富佳,卻在2024年為公司定下了雙位數增長的年度目標。

結局,早已寫在慘淡的財報與下跌的股價中。財報數據顯示,2024年全年,老闆電器營收112.12億元,同比微增0.1%;歸母淨利潤15.77億元,同比下降8.97%。

老闆電器並非沒有過自己的高光時刻。作為廚電行業元老之一,其資歷深厚,也曾在2013年任富佳接任後的數年內,迎來一段增長的黃金期。直至2021年,老闆電器以13.49億元的年度淨利潤,為長達十年的高速增長畫上休止符。此後,其利潤增速雖偶有回正,但輝煌已然不再。

2021年的恒大暴雷,是對老闆電器的精準一擊。回首那段黃金歲月,老闆電器的高增長並非源於卓越的產品力、高效的渠道或強勁的品牌,而是深度捆綁恒大、碧桂園等房地產巨頭的結果。尤其是創始人之子任富佳上任後,大力推行與房企的合作,堪稱家電界“最忠實的房地產信徒”。到2020年,公司已與超200家品牌地產商達成戰略合作,覆蓋全國85%以上的百強房企。

地產讚歌戛然而止後,老闆電器被迫直面的是更加殘酷的市場,廚電行業步入存量時代。老闆電器拿出了其所有的應對之策:多品牌、多元化、AI化……手段頻出,卻大多陷入“自嗨”困局,不被市場買賬。似乎老闆電器始終未能觸碰到其真正的危機核心。

01 沒乘上集成灶的東風

在深度捆綁房地產行業的階段,老闆電器的產品品類高度集中於抽油煙機與燃氣灶。據其2016年年報顯示,吸油煙機、燃氣灶及消毒櫃三大核心產品,合計貢獻營收超過91%,當年被明確列出的產品品類僅6項。

隨着地產行業步入調整週期,老闆電器啓動多元化轉型。至2024年年報,其所提及的產品品類已增至11類,較2016年近乎翻倍。從品類數量上看,這一多元化進程似乎成效顯著。

然而深究其營收結構可見,儘管產品類別增多,吸油煙機、燃氣灶與消毒櫃仍佔據絕對主導,2024年合計營收佔比高達76.68%。這三大品類均為創始人任建華時代所打造的核心產品。雖較2016年比重有所回落,但仍反映出公司多元化推進的實際成效相當有限。

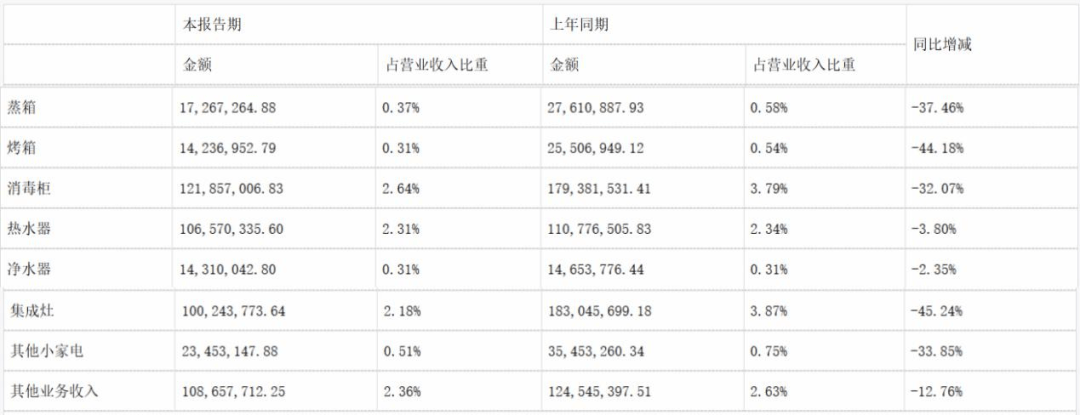

二代任富佳接班後力推的第二品類(一體機、蒸箱、烤箱)與第三品類(洗碗機、淨水器、熱水器、集成灶、櫥櫃),在2025年上半年業績中表現慘淡。**除一體機外,其餘品類營收全面下滑,其中烤箱與集成灶跌幅更超過44%,**令人憂心。

**老闆電器多元化受挫,根源之一在於其與房地產行業的高度捆綁,導致對市場趨勢反應遲緩,新品佈局滯後。**以集成灶為例,2025年上半年該品類營收僅約1億元,佔總營收2.18%,同比大幅下滑45.24%。

反觀行業趨勢,集成灶與洗碗機曾在2020年前後成為廚電增長雙引擎。火星人、億田等品牌早已搶佔市場,而老闆電器遲至2022年才推出首款集成灶,錯失品類爆發紅利。在洗碗機領域,方太憑藉“水槽式”創新異軍突起,老闆電器仍主推傳統櫃式機型,產品差異化不足,難以形成競爭力。

如今,集成灶品類的市場熱度正在迅速下降。一位河南集成灶經銷商向「市象」透露,集成灶昔日走紅,源於其契合高房價時期小廚房的空間痛點。但隨着樓市降温,集成灶已非性價比首選。“在我所在縣域,百户家庭中集成灶滲透率不足10%,更別説老闆電器定價超萬元的全高端集成灶,年門店銷量至多幾十台。”

目前,集成灶品類普遍面臨價格高、功能複雜導致的故障頻發、售後體系割裂等問題,與當前市場崇尚的“性價比”趨勢嚴重脱節。而這並非個例,一位廚電清洗維修師傅反映,當前消費者不僅添置新機意願低迷,連清洗服務訂單也明顯萎縮,其所在公司上半年訂單同比下滑至少10%。當前老闆電器慘淡的二級品類業績,也印證了這一市場寒潮。

市場轉向並不可怕,可怕的是企業仍沉溺於自我營造的“進步幻象”。在集成灶品類正被市場逐步拋棄的當下,老闆電器仍高調推出所謂“高性能集成灶麒麟9A Pro”,並宣稱其能掀起“空間摺疊閃電戰”、實現“小廚房的矛盾美學與極速餐桌”,為用户帶來“前所未有”的廚房體驗——如此產品敍事,與現實市場表現形成尖鋭反差。

更關鍵的是,老闆電器始終未能真正擺脱對房地產週期的依賴。其在2025年半年報中坦承:“目前主要產品需求仍與房地產市場存在一定關聯。”要突破單一品類依賴、穿越地產波動週期,推進多元化本應是正確的應對策略。然而,老闆電器需要分清的是何為有效轉型,何為盲目自嗨。否則,所謂多元化,終將淪為一場沒有實際增長的自欺困局。

02 跟風AI

除了多元化,擁抱AI也被老闆電器視為另一根“救命稻草”。這並非其獨有策略,而是一股席捲行業的跟風熱潮。

2025年AWE展上,格力、海爾、方太、老闆等品牌爭相推出AI廚電,號稱“全面擁抱AI”。然而這場擁抱究竟有多少實際價值?至今存疑。目前所謂AI廚電,多數仍停留在基礎語音交互層面,並未真正提升烹飪效率或體驗,有明顯的“為智能而智能”傾向。換句話説,AI是AI,廚電是廚電——二者並未真正融合。

AI東風尚未吹透廚房,老闆電器卻已高調入場。其在2024年年報中重點推介AI烹飪大模型“食神”,宣稱可實現個性化食譜與煙灶聯動,並計劃進一步拓展數字廚電產品線,覆蓋多元場景。

然而,AI是否為廚電的真正必需?爭議巨大。社交媒體上,不少用户直言當前AI廚電純屬“硬蹭熱點”,功能雞肋。有消費者指出:“AI功能並非必需品,語音控制烤箱還不如直接觸屏高效,所謂的聊天功能更是沒有必要,我不需要和烤箱聊天。”

更現實的是,搭載AI的廚電產品普遍溢價30%-50%,在當前追求極致性價比的市場中顯得格格不入。AI未能真正解決用户痛點,卻因廠商投入高昂研發成本而推高售價,消費者難以買單。

目前,國內廚房的實際使用者仍以中老年為主。他們對煙機的基本訴求是吸力穩定、清潔方便,而不少產品使用兩三年後性能大幅衰減,連基本需求都難保障。複雜難用的AI功能,反而成為他們的購買阻力——智能手機尚且操作困難,AI廚電又如何吸引他們?後續維修服務更是隱憂。集成灶曾因售後斷裂導致行業下行,AI廚電並非沒有重蹈覆轍的風險。

面對這些真實困境,老闆電器卻選擇背道而馳,並未加強研發以夯實技術根基,反而將想象力投向“寵物下廚”這類虛幻場景。老闆電器的研發費用僅佔營收的3.69%,研發人員數量也有所減少,而營銷費用高達研發的7倍以上,顯示出“重營銷、輕研發”的傾向。

而在其官方推文中,老闆電器卻大膽暢想“寵物能用筷子、會顛鍋、當大廚”,並宣稱要“通過AI系統重新定義人寵相處模式”。實現與否不重要,用户是否相信也不重要——重點在於,它藉此標榜自身對AI的“熱情”,並突出“‘食神’接入DeepSeek”等技術標籤。或許,營銷聲勢才是其真正目的。

這類“隔靴搔癢”般的操作,不洞察真實需求,只盲目追隨熱點“創新”,終將陷入自嗨困局。若不能迴歸用户本位,AI廚電極有可能步上集成灶後塵:售後斷裂,行業下行,概念狂歡之後,只剩一地雞毛。

03 失控的渠道體系

有分析指出,深陷多元化和AI浪潮的老闆電器,必須回頭正視一個更緊迫的難題:日益失控的渠道體系。

面對業績與市場份額的雙重壓力,頭部廚電企業紛紛祭出“以價換量”的策略。這一舉動引發了一系列連鎖反應,中小廠商為求生存在虧損中跟進,下游經銷商則因庫存和任務壓力被迫降價拋貨,整個行業生態並不良性。

老闆電器當前的棘手問題,源於其複雜渠道網絡的內耗與博弈。其線下渠道涵蓋直營、經銷、代銷與工程渠道,產品也相應分為線上款、線下款及工程特供機。在這種多渠道並行的格局下,強大的渠道控制力本應至關重要,但老闆電器對於該能力顯然缺失——其內部渠道衝突與價格體系混亂已公開化。

一位河南經銷商透露,由於直營、經銷與代銷常在同一市場共存,渠道內耗與亂價難以避免。直營店通常堅持正價銷售,但揹負季度任務的經銷商卻能通過各種方式降價促銷。“這種情況下,直營店該如何生存?”

在工程渠道,高額返點與維護成本被轉嫁給經銷商,而老闆電器自身卻維持着高毛利率。這種做法不僅引發消費者對工程機質量的質疑,更持續消耗品牌信譽,最終影響終端出貨。

與此同時,行業環境也在劇變。除廚電品牌的DTC(直面消費者)模式和京東等平台的萬商分銷加劇競爭外,20%的家電國補政策也持續洗牌終端渠道。大量經銷商可能選擇退出,但這並非徹底離場,而是轉向一種“輕資產”模式:依託渠道能力和客户關係,經營多品牌廚電,追求“快進快出”。

這種模式與傳統的重資產運營形成鮮明對比,也將使串貨行為常態化,行業利潤空間被急劇壓縮。在此背景下,老闆電器需要的是行之有效的管控串貨、保護核心經銷商的利益。

儘管DTC模式盛行,但廚電經銷商在區域市場的作用仍不可替代。區域銷量往往與經銷商的本地化打法直接相關:有的品牌複製空調行業路徑,通過“高性價比+深度綁定清潔維修師傅”來拉動銷售;更有甚者,直接打通當地燃氣公司資源,通過其外包方推薦甚至強制使用特定品牌的燃氣灶,出貨量可想而知。

老闆電器旗下定位性價比的子品牌“名氣”,同樣處境艱難。市場認知度低,公司支持有限,加之缺乏區域保護政策——有經銷商反映,個別縣域甚至同時開設四家“名氣”門店,導致內部惡性競爭,讓本就不高的“名氣”雪上加霜。

當前,廚電行業正從增量競爭轉向存量博弈。奧維雲網預測,下一輪換新高峯需等到2026年。行業焦點已從“渠道擴張”轉向“用户體驗”。在AI廚電尚未成熟、價格戰日趨激烈的當下,老闆電器能否有效整頓渠道、穩定價格、重塑產品競爭力,已成為其2025年必須破解的核心困局。