單季虧損112億的“假象”:百度正在借財報掩護,進行一場暴力換血_風聞

AI资本局-洞察和记录新质生产力公司资本脉动9小时前

核心摘要: 看似驚人的112億虧損並非業務崩盤,而是一次財務上的“刮骨療毒”。百度在核心廣告業務承壓,同比下滑18%的背景下,通過計提鉅額資產減值輕裝上陣,同時其AI雲和自動駕駛業務展現出強勁的第二增長曲線潛力。

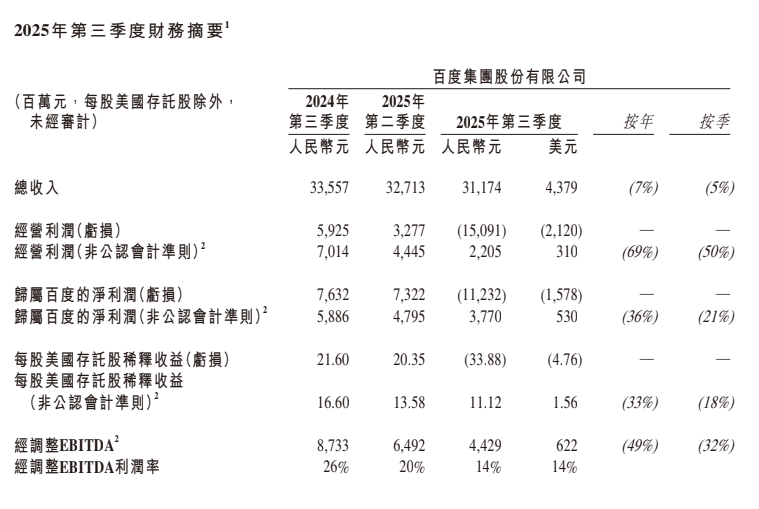

2025年11月18日,百度發佈了2025年第三季度財報。財報數據顯示,百度該季度總收入為312億元人民幣,同比下降7%;歸屬百度的淨虧損達到112億元人民幣,而去年同期為淨利潤76億元。

一家互聯網巨頭單季虧損超百億,這一數字無疑是極具衝擊力的。然而,深入拆解財報會發現,這並非百度基本面的“黑天鵝”,而是一次面向AI時代的財務重構與業務換擋的陣痛。

一、 鉅虧的真相:162億的“賬面遊戲”

首先需要釐清的是,這112億的虧損是如何形成的。

財報顯示,百度本季度經營虧損高達151億元。但造成這一局面的核心原因,並非經營性支出的失控,而是一項高達162億元(約22.7億美元)的長期資產減值損失。

這筆減值主要源於“核心資產組”的減值虧損,大概率包含了大量不適應AI時代需求的舊基礎設施硬件(服務器、芯片)及相關配套資產。在會計準則中,這是一次性、非現金性質的費用。如果我們剔除這筆減值以及股權激勵等非經營性因素,看Non-GAAP數據:

經營利潤: 22億元,保持正向盈利。

歸屬百度淨利潤:38億元,雖然同比下降36%,但依然是健康的盈利狀態。

此外,百度賬面上躺着2964億元(約416.4億美元)的現金及投資總額。這意味着,百度的現金流依然非常充沛,鉅額虧損並未傷及公司的生存根基。這次鉅額減值,更像是管理層主動進行的“資產負債表大掃除”,為未來的資產結構向AI轉型騰出空間。

二、 核心業務的隱憂:廣告收入下滑18%

雖然“鉅虧”是財務處理的結果,但百度核心業務面臨的壓力卻是實實在在的。

本季度,百度核心收入247億元,同比減少7%。其中,曾經的“現金奶牛”——在線營銷收入(廣告)為153億元,同比大幅下滑18%。

造成這一局面的原因主要有兩個:

宏觀環境疲軟: 財報中CFO何海建直言,智能雲的增長有效緩解了“在線營銷業務疲軟”帶來的影響。

搜索的AI重構期:百度正在激進地用AI改造搜索。財報透露,2025年10月,約70%的移動搜索結果頁面已包含AI生成內容。這種從“鏈接搜索”向“生成式搜索”的跨越,短期內不可避免地會擠壓傳統廣告的庫存和點擊率,商業化變現模式正處於青黃不接的陣痛期。

三、 換擋提速:AI業務的“三駕馬車”

與廣告業務的頹勢形成鮮明對比的,是百度非在線營銷收入的增長。本季度該板塊收入93億元,同比增長21%,主要由智能雲業務帶動。

百度在本季度首次推出了“AI原生視角”來披露業績,這表明管理層希望市場用新的邏輯來估值百度。AI新業務在Q3收入達到約100億元,同比增長超50%。具體來看:

智能雲基礎設施(AI算力): 收入42億元,同比增長33%。其中,AI高性能計算設施的訂閲收入更是同比大增128%。這説明企業對大模型訓練和推理的算力需求依然旺盛。

AI原生營銷服務: 收入28億元,同比暴增262%。這是百度試圖挽救廣告頹勢的關鍵——讓客户為效果更好、基於Agent(智能體)的AI營銷方案買單。

AI應用:收入26億元,同比增長6%。雖然增速不如前兩者,但以文庫、網盤為代表的訂閲模式能提供高質量的現金流。

四、 蘿蔔快跑:規模化前夜

除了雲和廣告,百度的自動駕駛業務“蘿蔔快跑”正在加速跑通商業模式。

單量激增: Q3全無人自動駕駛運營訂單達到310萬單,同比增速從此前的148%加速至212%。

全無人化: 在國內所有運營城市(含北上廣深等)已實現100%全無人駕駛運營。

這意味百度已經跨過了“不僅要配備安全員,還要承擔研發成本”的最昂貴階段,正向着大規模無人化運營的盈利平衡點衝刺。同時,其業務已開始向瑞士、阿布扎比等海外市場擴張。

結語

百度Q3的這份“鉅虧”財報,實際上是一份“確認轉型代價”的宣言書。

112億的虧損數字背後,是百度為了擺脱對傳統搜索廣告的路徑依賴,通過資產減值出清歷史包袱。雖然核心廣告業務正經歷轉型的陣痛,但AI雲基礎設施、AI原生營銷以及自動駕駛業務的高速增長,證明百度的技術投入正在轉化為實際的收入。

AI資本局認為,現在的百度不再是一家純粹的搜索廣告公司,而是一家正處於“新舊動能轉換期”的AI基礎設施與應用服務商。