小米的“科技複利”時刻_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖7小时前

文 | 陶魏斌

“複利是投資者最好的朋友。”這是沃倫·巴菲特在2019年致股東信中的原話。幾十年來,他反覆強調:真正的財富不是靠短期暴利,而是靠可持續、可積累的高質量增長。

如今,這一投資哲學正在一家中國科技公司身上得到驗證。

2025年11月18日晚,小米集團發佈第三季度財報:營收1131億元,同比增長22.3%;經調整淨利潤113億元,同比大增80.9%,創歷史新高。智能電動汽車及AI創新業務首次單季盈利——7億元,毛利率25.5%。

在智能手機出貨持續下滑、存儲芯片價格年內上漲超60%、新能源汽車價格戰愈演愈烈的三重夾擊下,小米的利潤增速達到了營收增速的3.6倍。

這意味着,小米正在從“靠規模賺錢”轉向“靠結構賺錢”。過去幾年在自研芯片、澎湃OS、MiMo大模型和智能工廠上的投入,如今正連成一張網,開始實實在在地反映在利潤表上。

這種由科技驅動的、可持續的利潤增長——我們稱之為“科技複利”——正在成為小米的新常態。

1、複利從何而來?

巴菲特曾説:“理解複利的人將賺到錢。”

對他而言,複利的核心是時間、持續性和不被打斷的價值積累。對小米而言,時間是過去十年的技術投入,而“不被打斷的積累”,則是用户在手機、汽車、家居之間自然流轉所沉澱的價值。

過去,判斷一家硬件公司好不好,看的是出貨量和市場份額。但現在的小米,顯然已經不能用這套邏輯衡量了。

財報顯示,第三季度小米智能手機出貨量達4330萬台,穩居全球第三。在中國大陸手機市場4000—6000元價位段,小米市佔率達18.9%,同比提升5.6個百分點。

雙十一期間,起售價5999元的小米17 Pro Max拿下6000元以上國產手機銷量與銷售額雙料冠軍——小米高端化戰略進入第五年,已經從“能賣”走向“被認可”。

但這只是故事的起點。真正讓小米利潤結構發生質變的,是其業務邊界正在從單一硬件向多場景協同擴展。

三季度,小米智能電動汽車交付108796輛,10月單月交付超4萬輛。公司預計將在11月提前完成35萬輛全年交付目標。

這一突破並非孤立。小米集團總裁盧偉冰在業績電話會上明確指出,汽車業務的快速上量和盈利,得益於小米已有的用户基礎與技術協同能力。

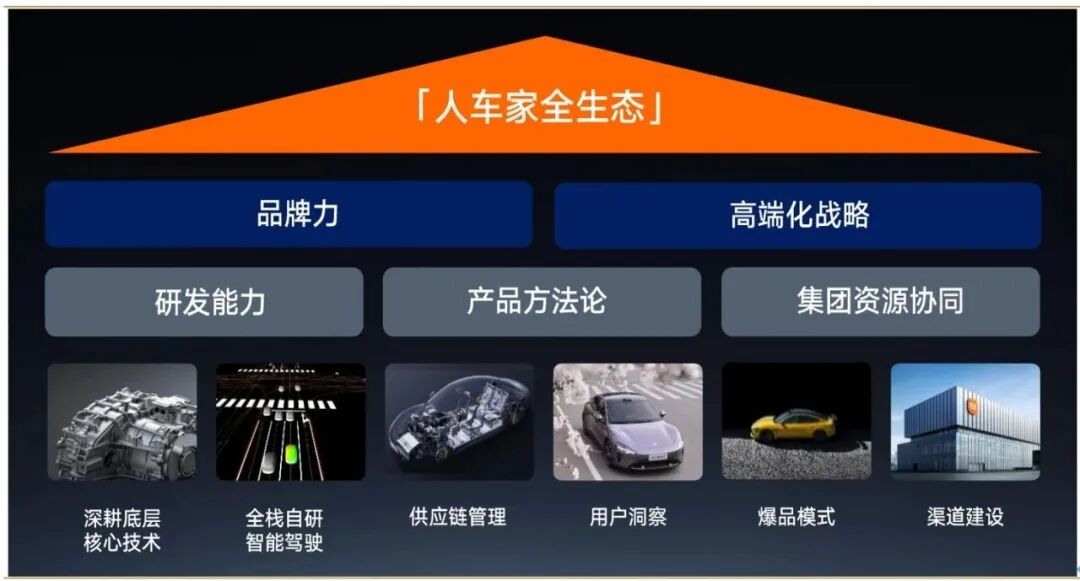

雖然公司未披露具體交叉轉化率,但其反覆強調“人車家全生態”戰略,即通過統一的操作系統和賬號體系,實現手機、汽車、AIoT設備的無縫體驗。

這種協同正在轉化為真實的商業價值。

三季度小米AIoT平台連接設備數突破10.4億台,IoT與生活消費品收入達276億元,連續七個季度同比增長;互聯網服務收入94億元,同比增長10.8%,毛利率維持76.9%高位。

值得注意的是,正如財報所述,互聯網服務高毛利“受益於MAU持續增長和高端化持續推進”。

利潤結構的變化,也解釋了為什麼小米的利潤增速是營收增速的3.6倍的原因。

這表明,小米的增長動力正在從“靠規模”轉向“靠結構”:高毛利的互聯網服務和已盈利的汽車業務,開始實質性貢獻利潤。

小米的生意,正在從“賣得多”變成“留得住、用得深、賺得久”——而這,正是其“科技複利”邏輯的起點。

2、為什麼是“科技複利”?

小米的利潤質量在提升,但真正決定它能走多遠的,是那些看不見的地方:操作系統怎麼寫,工廠怎麼建,芯片怎麼調,供應鏈怎麼管。

2025年8月,小米發佈了澎湃OS 3——這不是一次常規的系統更新。

在這次業績會上,盧偉冰提到,新系統“首次推出小米超級島”,並強調“整體用户反饋指數表現改善明顯”。更重要的是,這套系統現在同時跑在手機、SU7車機和米家設備上。

過去,跨設備協同靠協議對接,體驗割裂;現在,底層統一,交互邏輯一致。這意味着,工程師不用再為不同終端重複開發功能,用户也不用在不同App間來回切換。技術的一次投入,換來多端體驗的同步提升——這是效率,也是成本控制。

製造端的變化更實在。

今年10月,武漢大家電工廠正式投產。這是小米繼手機、汽車之後的第三座自建工廠,規劃年產能700萬台。盧偉冰説,這標誌着大家電業務“完整打通了設計、研發、生產、驗證產業閉環”。

支撐這一切的,是持續的研發投入。

財報顯示第三季度,小米研發支出91億元,同比增長52.1%。盧偉冰特別提到,公司正“通過底層硬核技術突破助力高端化”,並強調自研芯片和操作系統能“降低大宗商品價格波動對財務指標的邊際影響”。

值得注意的是,小米對價格戰的態度也變了。

盧偉冰明確説:“我們不會主動打價格戰,也不會盲目跟進。”取而代之的是,通過產品創新激活需求。今年第三季度小米空冰洗產品ASP(平均售價)實現同比增長,説明用户願意為更好的體驗買單。

説到底,小米的“科技複利”,不是靠某一個爆款,而是靠把技術扎進製造、寫進系統、嵌入供應鏈。

這些投入短期內看不到直接回報,但長期看,它們讓小米在動盪中少一點被動,多一點主動——而這,才是複利真正的起點。

3、全球稀缺的複合能力

放眼全球,能同時把手機、汽車、家電和互聯網服務做成規模,並且讓它們真正協同的公司,幾乎只有小米。

特斯拉擅長造車,但手機App功能相對基礎,家居生態近乎空白;蘋果的生態體驗一流,卻從未涉足重製造,連汽車項目也已擱淺;華為在通信和芯片上技術深厚,不過汽車仍依賴合作模式,無法全棧掌控。

而小米,是唯一一家從芯片、操作系統、智能工廠到銷售網絡全部自建,並覆蓋“人、車、家”三大高頻場景的企業。

這種能力不是靠併購拼湊,而是十年一步步長出來的。

這種複合能力在動盪期顯現出獨特優勢。

當新勢力車企因價格戰陷入虧損,小米汽車卻在交付首年就實現盈利;當手機廠商因存儲漲價被迫壓縮利潤,小米通過自研技術平滑成本;當IoT廠商陷入同質化競爭,小米靠產品創新拉動ASP。三季度IoT毛利率23.9%,連續七個季度提升——在品類繁雜的大家電市場,這並不容易。

摩根士丹利在研報中指出:“長期看好‘智能手機+EV+AloT’協同效應帶來的增長潛力。”中信建投同步發佈研報給予“買入”評級,認為“小米已形成‘智能手機+AIoT+智能汽車’三輪驅動格局,盈利質量顯著提升”。

瑞銀則明確表態:“汽車業務的盈利突破,是小米從消費電子企業向科技生態集團轉型的核心裏程碑。”高盛更是直言,“小米有望憑藉其互聯互通的消費終端,在全球範圍內構建最大的消費級物理智能生態系統之一”。

不過更長遠看,小米的真正考驗,是如何在全球化中複製這套模式。

目前,小米手機在拉美、中東市佔率第二,歐洲、東南亞穩居前三。但汽車和大家電尚未大規模出海。盧偉冰表示:“2026年將加大海外拓展。”

但海外用户是否接受“人車家”整套邏輯?當地能否複製智能工廠?這些問題,仍需時間回答。

如果我們從中國企業發展的高度來看,小米這份2025年Q3財報的意義,其實不在於單季盈利,而在於驗證了一條路徑:

一家中國科技公司,可以不靠補貼、不靠壟斷、不靠單一爆款,而是通過紮實的技術投入和系統整合,在真實世界裏構建可持續的利潤。

這條路很難,但小米已經走出了第一步。

人類歷史上最成功的投資者之一巴菲特,在本月剛剛寫下他人生最後一封“致股東信”。而早在31年前的1994年,他就曾在致股東信中留下經典論斷:

“我們最喜歡的持有期限是永遠。”

對投資者而言,這是選擇優質資產的標準;對一家公司而言,這是對用户、對技術、對長期價值的承諾。

接下來,市場會用更嚴苛的眼光審視小米——不是看它能不能講故事,而是看它能不能讓每一台設備,都值得用户信任。