財務造假後丸美生物擬赴港IPO,董事長孫懷慶六年分紅近8億_風聞

星岛财经-6小时前

《星島》見習記者 黃冬豔 廣州報道

《星島》見習記者 黃冬豔 廣州報道

剛宣佈將衝刺港股的國貨美妝品牌丸美生物,近期可謂負面纏身。

11月17日,中國證監會廣東監管局發佈公告,因財務核算不規範、募集資金管理、使用和披露不規範等,決定對廣東丸美生物技術股份有限公司(下稱“丸美生物”,603983.SH)採取責令改正措施,並對該公司董事長孫懷慶等三人開具警示函。

而僅僅在五天前的11月12日,丸美生物才剛剛宣佈將籌劃發行H股股票並申請在港交所掛牌上市,藉此增強公司資本實力與境外融資能力,進一步提高綜合競爭力,加快業務的國際化。

而僅僅在五天前的11月12日,丸美生物才剛剛宣佈將籌劃發行H股股票並申請在港交所掛牌上市,藉此增強公司資本實力與境外融資能力,進一步提高綜合競爭力,加快業務的國際化。

但在監管處罰措施引發的系列財務及資金問題考究下,有着“中國眼霜第一股”之稱的丸美生物明明手握近十億元現金,卻又屢次宣佈延期項目開發,在董事長孫懷慶近年分紅近8億的情形下,又頂着財務造假的風頭欲赴港上市,藉此拓寬更多融資渠道。

這一系列反常的操作,無疑讓丸美生物的赴港上市路平添了諸多不確定性。

財務造假虛增千萬利潤

實際上,在10月底監管部門對丸美生物進行現場檢查時,便發現了相關的財務核算及資金使用等違規問題,上交所也在10月30日就對丸美生物及有關責任人予以監管警示。

結合上交所監管處罰後、丸美生物發佈的相關會計差錯更正公告可以發現,2025年上半年丸美生物通過虛增營收、資產等項目,最終虛增歸母淨利潤1132.97萬元,佔更正前歸母淨利潤的比重為6.10%。

具體包括:

1.調整預估退貨率及少量非實際銷售訂單收入,導致調減營業收入454.68萬元、營業成本110.34萬元、銷售費用35.12萬元,增加其他流動資產110.34萬元、其他流動負債419.55萬元;

2.調整達到預定可使用狀態的在建工程轉固時點,約3.82億元轉入固定資產、約1.86億元轉入投資性房地產,並補提累計折舊954.72萬元;

3.將支付寶等平台款項從應收賬款6388.26萬元轉入其他貨幣資金核算,並減少壞賬準備 71.55萬元,調增銷售商品、提供勞務收到的現金6388.26萬元;

4.將73.1萬元與研發活動無關的諮詢服務費,由研發費用調整至管理費用,並對上述事項對應的遞延所得税資產進行調整。

有投資者“課代表”解釋稱,上述操作為典型的虛增收入與“存貨”,意在將淨利潤做大。因此虛增的資產,可通過虛增應收款項然後提取減值消化,或轉為存貨,並將部分存貨轉為在建工程,最後轉為固定資產,再通過大額計提存貨跌價準備或固定資產減值實現“抹平”。

《星島》發現,丸美生物原虛增的2025年上半年歸母淨利潤總額約1.86億元,同比增幅5.08%,而更正後實際約為1.74億元,與2024年上半年的約1.77億元相比幾無變化。

鑑於上述違規的財務操作,監管層決定對丸美生物董事長孫懷慶、財務總監王開慧、董事會秘書程迪予以監管警示。

丸美生物的股價也因此在10月31日大跌4.16%,即便此後宣佈將赴港上市也並未引起太多波動。

增收不增利的焦慮

《星島》瞭解到,丸美生物系列違規財務操作的誘因,主要便在近兩年公司利潤率始終偏低,處於增收不增利的困境。

以最新的三季度數據為例,2025年1—9月丸美生物營收同比增長25.52%至24.5億元,但同期歸母淨利潤同比僅增長2.13%,約為2.44億元,而扣非淨利潤同比竟下降5.42%,為2.14億元。

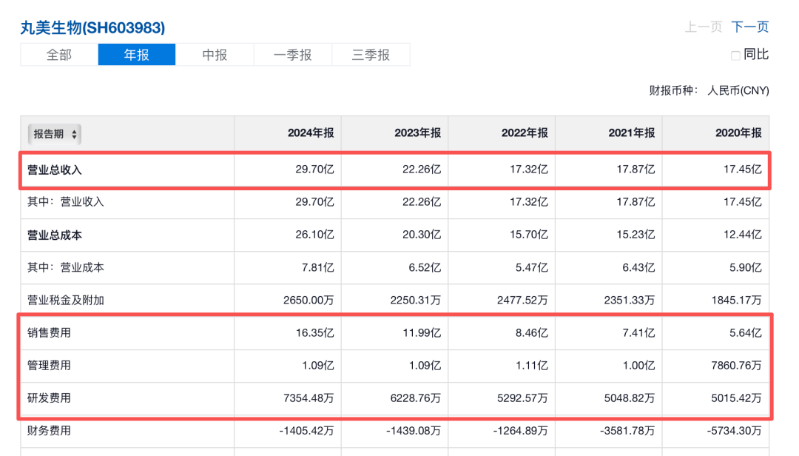

而丸美生物銷售費用長期佔營收比重過半、管理費用高昂等導致內部費用率居高不下,是導致其淨利潤始終被大量蠶食的主要原因。

2023年丸美生物營收規模首次踏入20億元,但銷售費用也同時突破10億元,此後便不斷走高,2024年更是達到16.35億元。

2025年前三季度,該公司的銷售費用高達14.15億元、管理費用則為1.02億元,分別佔總營收的57.76%、4.16%,而同期的研發費用則僅有0.63億元,佔總營收的比重約為2.57%。

有行業分析指出,本土美妝品牌銷售費用率普遍超40%,源於各品牌長期依靠線上渠道獲取流量和銷量,而越來越激烈的市場競爭導致相關成本不斷走高,形成惡性循環。

與“重營銷”相對的是,丸美生物研發費用率始終偏低。2024年丸美生物宣佈要將公司簡稱從“丸美股份”變更為“丸美生物”,要從傳統美妝企業向生物科技型美妝公司轉型,但過低的研發費用率與公司的這一戰略似有相悖。

▲丸美生物近年利潤成本情況,來源:雪球

▲丸美生物近年利潤成本情況,來源:雪球

值得一提的是,近兩年丸美生物在明星大單品戰略下產品不斷漲價。據管理層在業績説明會上透露,今年前三季度,丸美生物各產品線售價幾乎全線上升,眼部、護膚、潔膚、美容類產品平均售價分別增長54.77%、4.62%、12.64%、24.78%。

這一定價策略直接影響到相關產品的銷售情況,如“眼部類”產品銷量同比下滑了21.13%;美容類產品銷量同比下滑39.31%,最終未能給利潤帶來太多實質性的提升,也未能抵消高昂的內部費用侵蝕。

募投項目三度延期

2019年7月,丸美生物頭頂“中國眼霜第一股”的光環登陸上交所,順利募集到約7.9億元的資金淨額,隨後開始向重組膠原蛋白領域發力,並陸續推出相關產品,品牌知名度也得以持續提高。

但上市時披露的7.9億元募集資金投入項目卻數次變更,且頻繁延期,最終5個項目變為目前的4個——化妝品智能製造工廠建設、營銷升級及運營總部建設、數字營運中心建設、信息網絡平台建設,完成期限也從2023年前後延期至今。

例如,化妝品智能製造工廠建設已分別在2023、2024年兩次延期,原定今年12月即可達到預定可使用狀態,但丸美生物卻在11月12日第三次宣佈將該項目延期至2027年12月,延期理由則是目前產能充足,需保障資金使用效率、實現更穩健的投資等。此前,另外三個項目也分別以不同的理由至少兩度延期,至今仍未完成建設。

《星島》瞭解到,化妝品智能製造工廠建設項目包括新建廠房、倉儲物流中心、辦公樓及宿舍,目前廠房建設已完成,生產線待建,已投資金約2.48億元,剩餘投資金額僅約261.08萬元。而另外兩個尚未結項的項目中,尚需投入的資金分別約為1.83億元、0.69億元。

▲丸美生物募集資金項目使用具體情況,來源:企業公告

▲丸美生物募集資金項目使用具體情況,來源:企業公告

截至今年6月底,該4個項目累計已使用募集資金約5.35億元,尚未使用的資金餘額約 2.54億元(不含現金管理專户金額、理財收益和利息收入)。

不僅如此,據上交所調查,丸美生物對上述募集資金的管理、使用和披露存在諸多不規範行為。

如使用募集資金和自有資金建設琶洲總部大樓,但未分開獨立核算,將募集資金用於支付非募投項目;且在2023、2024年的相關報告中,披露的募投項目進度與實際不符,同時使用募集資金進行現金理財,卻不披露相關收益及投資信息等。

但實際上,從財務報表披露的資金情況來看,目前丸美生物手中現金充足,並未到需要暫緩項目建設的地步。

董事長分紅近8億

11月12日,丸美生物宣佈,其2024年曾將0.35億元的閒置募集資金用於委託理財,目前已到期贖回,並將繼續購買。

財報數據顯示,2022—2024年丸美生物流動資產中的貨幣資金分別為10.73億元、10.77億元、20.32億元;另外交易性金融資產分別為4.38億元、7.68億元、3.96億元;同期手中的現金及現金等價物則分別為10.62億元、10.4億元、15.79億元。

截至2025年9月底,丸美生物的現金及現金等價物約為11.88億元,流動資產項目中,貨幣資金約為15.92億元、交易性金融資產約4.13億元,共計約20.5億元;債務方面主要有短期借款約5.73億元,應付賬款約2.11億元,共計約7.84億元。

兩組數據對比可發現,丸美生物手中的流動資金,足以抵消兩倍以上的流動債務。

尤其引發市場熱議的是,有媒體統計發現,上市以來丸美生物累計分紅10.83 億元,超過募資淨額的137%,其中2023年、2024年分紅比例均超八成。

2022年至2025年前三季度,丸美生物用於分配股利、利潤或償付利息支付的資金分別為0.77億元、1.11億元、3.14億元、2億元;11月7日,丸美生物再度宣佈每股派發現金紅利0.25元,共計派發現金紅利1億元。

按目前丸美生物實際控制人、董事長孫懷慶持有的72.72%股份算,上市以來其僅分紅一項就收入約7.88億元。

截至11月20日收盤,丸美生物股價報32.87元/股,下跌2.52%,總市值131.81億元。