碳酸鋰重返十萬元大關,車企該不該慌_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者3小时前

誰給誰打工?

撰文**/**陳鄧新

編輯**/**李 季

排版**/** Annalee

新能源汽車賽道,有了山雨欲來的徵兆。

2025年1月至10月,新能源汽車的產銷量分別增長33.1%和32.7%,繼續保持高增長勢態;其中,出口同比增長90.4%,更是可圈可點。

與之對應的是,新能源汽車上游的漲價潮愈演愈烈。

碳酸鋰的價格從慘不忍睹到春風得意,僅僅不過耗時四五個月,如今已重返十萬元/噸,切換速度之快令產業鏈措手不及。

這意味着,價格傳導是遲早的事,對內卷激烈的新能源汽車而言可不是一個好消息,畢竟上一輪碳酸鋰暴漲堪稱車企的噩夢。

詭異的是,面對行業上游的劇變,車企卻集體沉默,這是何道理?

上游漲價,下游跌價

碳酸鋰,被譽為新能源汽車的“糧食”。

2022年11月,碳酸鋰價格突破60萬元/噸大關,創下歷史極值,彼時車圈怨聲載道,於是寧德時代成為眾矢之的。

時任廣汽董事長的曾慶洪毫不客氣地指出:“動力電池佔了一部車的60%的成本,那我不是給寧德時代打工嗎?”

覆盤來看,碳酸鋰價格高企,既打亂了上游鋰礦企業的供需平衡,也衝擊了中游動力電池企業的排產計劃,更擾亂了下游新能源車企的破圈進度。

所幸,之後碳酸鋰價格不斷走低,甚至跌破了行業公認的盈虧平衡線。

此背景下,新能源汽車有了持續的讓利空間,滲透率當下超過了50%,實現了對傳統燃油車的彎道超車。

萬萬沒想到,碳酸鋰市場又起波瀾。

2025年11月,碳酸鋰期貨主力合約2601的價格突破10萬元/噸,而6月最低時不過5.85萬元/噸,數月之內漲幅超過70%。

突破10萬元大關

如此一來,壓力來到動力電池企業這一邊。

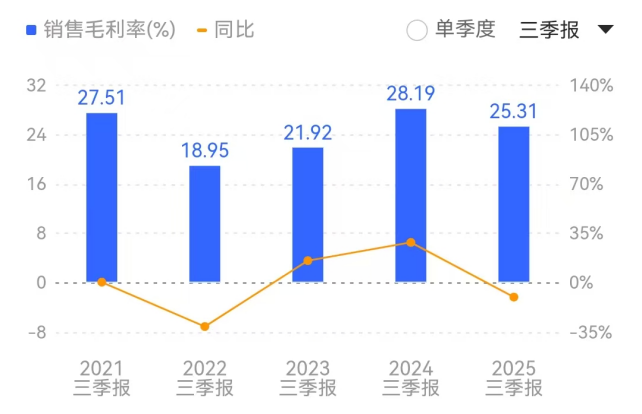

關於此,從寧德時代的財報,就可見一斑:2025年第三季度,寧德時代營業收入為1041.86億元,同比增長12.90%;淨利潤為185.49億元,同比增長41.21%;但是,毛利率較第二季度下滑了0.8個百分點。

事實上,中小動力電池企業更為承壓。

一位供應鏈人士在接受媒體採訪時表示:“現在每生產一塊電池,原料成本比半年前多了近兩成。”

更為糟糕的是,碳酸鋰漲價預期,還在持續拔高。

日前,贛鋒鋰業董事長李良彬表示:“如果2026年需求增速超過30%,甚至達到40%,短期內供應無法平衡,價格可能會突破15萬元/噸甚至20萬元/噸。”

換而言之,不排除碳酸鋰價格再翻一倍的可能。

與之對應的是,由於競爭日益激烈,降價成為新能源汽車不得已的應對手段,導致新能源汽車的均價逐年不斷走低。

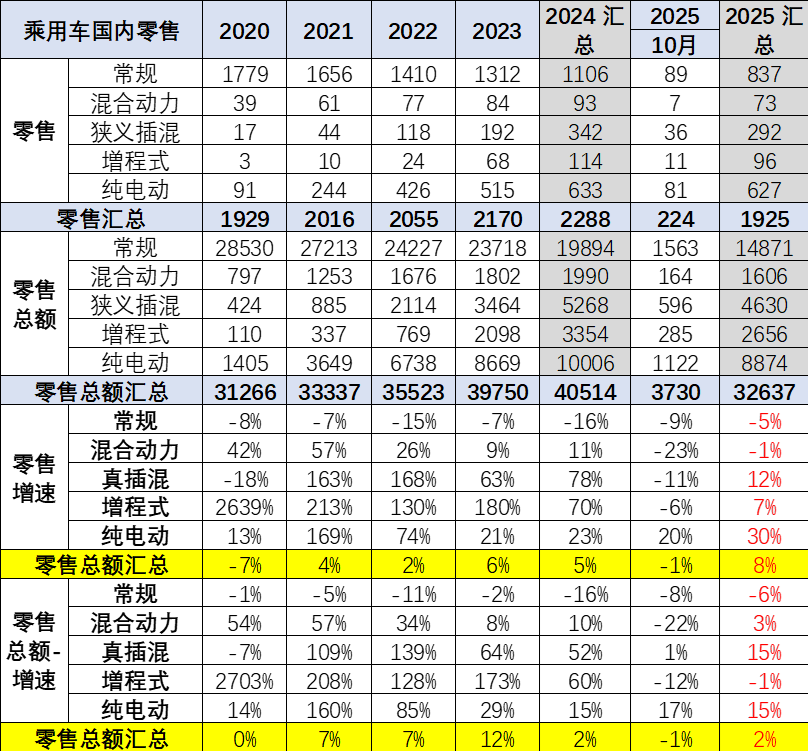

乘聯分會的數據顯示,2023年、2024年、2025年1月至10月的新能源車均價分別為18.3萬元、17.1萬元、15.9萬元;其中,2025年10月,新能源汽車均價為15.6萬元,較上一月的15.8萬元又有所下滑。

乘聯分會秘書長崔東樹表示:“國內經濟回升向好基礎還不穩固,有效需求不足、市場無序競爭等問題挑戰仍然存在,行業穩增長任務依然艱鉅。”

圖源:乘聯分會秘書長崔東樹微信公眾號

由此一來,新能源汽車或將加快洗牌的步伐。

對此,吉利汽車執行董事桂生悦表示:“2026年車市就開始大浪淘沙了,如果沒有強大的盈利能力,我相信再生存下去是非常艱難的。”

閒置產能,抑制上漲動能

碳酸鋰之所以兩極反轉,背後的緣由有二。

一方面,部分產能被迫出清。

前些年,碳酸鋰的賺錢效應肉眼可見,大量資本瘋狂湧入,導致供應端持續擴張,而隨着行業從暴賺走向虧損,不得不進行停產或減產,從而供需失衡的現象有所改善。

譬如,碳酸鋰最理想的來源為高品位的鋰輝石,不過鋰輝石資源分佈不均,國內的儲量難以滿足全部需求,因而低品位的鋰雲母進入行業的視野,雲母提鋰一度佔據三分之一左右的產量,隨着雲母提鋰成本線被擊穿,部分產能被迫出清。

另外一方面,下游需求集中釋放。

2026年新能源汽車購置税減半,帶動了消費前置,也加快了生產節奏,原本行業可以遊刃有餘,不承想儲能市場也在高歌猛進,疊加之下重現了需求集中釋放。

高工產研儲能研究所的數據顯示,2025年前三季度,中國儲能鋰電池合計出貨量為430GWh,已超過2024年全年總量的30%,預計全年總出貨量有望達到580GWh,同比增長67%,增速遠遠高於新能源汽車。

問題在於,中游企業產能利用拉滿了,都不足以應對。

由於儲能項目週期短、現金流快,部分中游企業將動力電池生產線調整為儲能電池生產線,以至於前者出現了局部的供應緊張。

車fans創始人孫少軍表示:“最近,供應鏈配貨是大問題,尤其是寧德時代這樣的核心供應商,各品牌要貨時間特別緊張,現在都是拼人脈的時候了。”

於是乎,碳酸鋰的庫存降至近三年的最低點,漲價就自然不足為奇了。

圖源:高工產研

儘管如此,車企並沒有普遍悲觀。

之所以如此,與整體供應依然過剩息息相關:2025年全球碳酸鋰需求為155萬噸,但供給高達170萬噸,整體依然有20萬噸的富裕,對價格上漲構成一定的壓制。

更為關鍵的是,隨着碳酸鋰價格不斷走高,以雲母提鋰為代表的閒置產能可能會復產,從而增加供給。

興業期貨分析師劉啓躍表示:“目前來看,有關寧德時代梘下窩鋰礦復產的動態持續擾動市場,導致供應端的不確定性增加。”

此前,為了謀求競爭優勢、掌握行業核心話語權,寧德時代在非洲、北美、南美和國內大手筆投資了鋰礦,從而形成了一體化打法。

“華夏能源網”曾表示:“上游企業殺向下遊,下游企業向上遊衝鋒,如同已經相對成熟的風電、光伏新能源行業一樣,一體化在鋰電池行業正逐漸成為一種趨勢。決戰一體化,正成為鋰電行業的重要走向。”

雲母提鋰,就是寧德時代押注的方向之一。

不過,由於種種緣由,寧德時代旗下全球最大鋰雲母礦在2025年停產了,一旦項目復產將減少外購,進而壓制碳酸鋰漲價的內在動力。

由上可見,“寧德時代們”吸取了上一輪碳酸鋰“一天一個價”的經驗教訓,為下游撐起一堵防火牆。

寧德時代的毛利率同比有所下滑

此外,儲能拉動碳酸鋰需求的可持續性,也值得商榷。

“真鋰研究”表示:“從長期來看,儲能電池對於碳酸鋰需求的增長只佔全球碳酸鋰市場的不足25%,2025年第四季度碳酸鋰需求增速或將有所回落。”

也就是説,儲能只能是短期干擾因****素。

再者,這輪動力電池的供應緊張,反饋大多集中在中高端車型,而中高端車型的利潤空間相對較大,對成本的承受能力相對較高,影響暫時相對可控。

總而言之,作為新能源汽車的關鍵原材料,碳酸鋰價格重返十萬元/噸,“有鋰走遍天下、無鋰寸步難行”的聲音再現,但漲價勢態能否持續還需要繼續觀察,畢竟產業鏈亟需的是多贏而非獨贏。

無論如何,新能源汽車應該打價值戰,而非價格戰了。