水井坊“塌了”,三季度淨利潤腰斬七成_風聞

翟菜花-6小时前

今年的白酒市場如同秋天的河道,水位還在退,有些河段已經露出河牀,有些還在做最後的支撐。

今年的白酒市場如同秋天的河道,水位還在退,有些河段已經露出河牀,有些還在做最後的支撐。

大家都知道行業下行,但沒人想到最先“掉坑”的是水井坊。

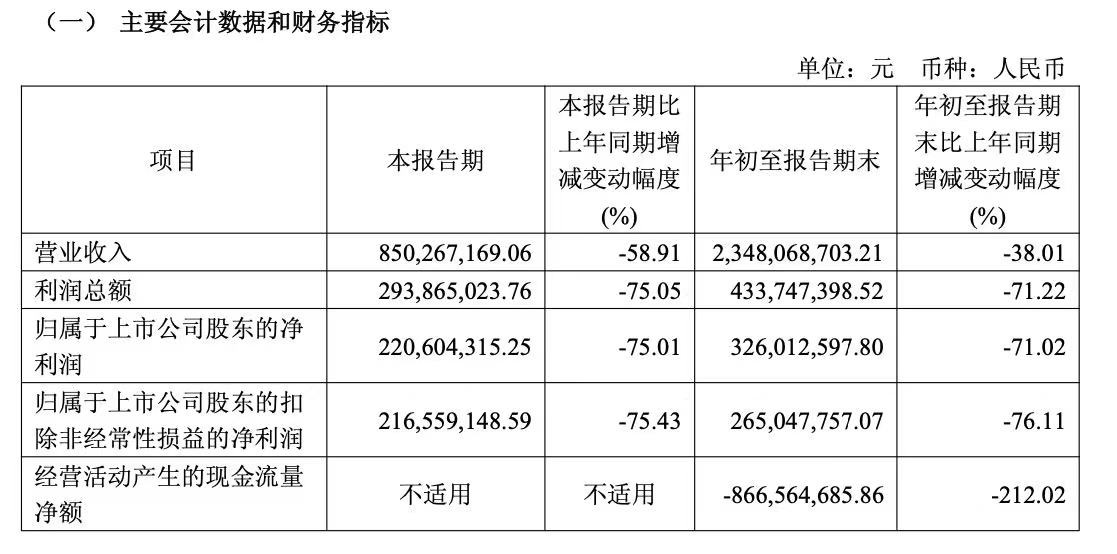

三季度營收暴跌38%,幾乎把過去幾年的高端化溢價全部抹平。淨利潤腰斬七成,跌幅遠超行業平均水平。

行業在下滑,水井坊在塌陷。

行業在下滑,水井坊在塌陷。

同樣是面對需求下滑,茅台穩,五糧液穩,國窖甚至逆勢漲價;一眾 200~400 元的性價比品牌高速擴張,庫存普遍健康。

唯獨水井坊,在旺季踩出急剎車。貨動不了、價推不動、渠道守不住,更維持不了自己的增長曲線。

如果説茅台、五糧液是時代的定價者,那麼水井坊更像是時代裏的一根“試紙”。週期每一次收縮,最先腐蝕的都是它。

那為什麼水井坊的高端化會最先失效?行業消費分層後,水井坊為何恰恰站在最危險的斷層帶上呢?

高端化失靈

水井坊這輪崩塌,並不是突然斷電,而是積累了三年,最終在 2025 年三季度集中爆發。

表面上,是旺季不旺、動銷停滯。本質上,是水井坊的高端化模型在需求下行中全面失效。

水井坊的平均出廠價在 500~1200 元帶。這是全行業最危險、也是最難站穩的價帶。

比它貴的如茅台、五糧液、國窖等,有送禮剛需與品牌神話。比它便宜的如習酒、古井貢,有性價比與更大規模的市場腹地。

而水井坊偏偏卡在中間,貴得不夠稀缺,便宜得不夠痛快,價值感不如上層,性價比不如下層。

在行業繁榮期,這個位置還能靠“跟漲”吃紅利;但在行業收縮期,這個價帶就是斷層帶。

它不具備“喝的人必須得喝”的神話屬性;也不具備“降價就能衝量”的規模優勢。

一旦需求下滑,品牌力不足的高端帶最先被清算。

2025 年三季度,高端酒普遍動銷承壓,但沒有出現“斷崖式近四成跌幅”。唯獨水井坊跌到斷面。

因為水井坊的高端化,本質上不是消費者創造的,而是渠道推上去的。

當渠道願意囤貨、願意押注,它是“高端酒”。當渠道不願意背風險時,它立刻變成“價格虛高的中檔酒”。

這意味着它的價格體系被時代“二次定價”了。

水井坊過去三年靠什麼漲的?

靠成都經濟繁榮、靠宴席市場恢復、靠白酒高端化邏輯整體上移、靠經銷商那一波“押貨換返點”的套利。

但這些全都不是品牌本身的能量。

2025 年,這幾個支撐點徹底同時消失。宴席不復繁榮,大部分宴席從高端回落到 300~500 元帶。區域市場競爭加劇,國窖、劍南春在四川全面“壓倉”;渠道現金吃緊,不敢押貨。消費分層變成固態,用户開始從“買貴”變成“買對”。

一旦週期退潮,水井坊的護城河幾乎等於零。

水井坊沒有進入任何一個主賽道,它停在了一個“高不成、低不能”的懸空區。

當行業進入更嚴酷的競爭生態,這類懸空型品牌會最先斷鏈。

2、當經銷商不再押注,水井坊的底盤就鬆了

如果説高端化失靈是表象,那麼渠道體系的斷裂,就是水井坊這次暴跌的真正引爆點。

水井坊一直是典型的“渠道槓桿型品牌”,品牌力不夠強,就靠渠道硬推;動銷邏輯不夠硬,就靠壓貨和返點維持表面繁榮。

這套體系在行業上行期很有效,在需求下滑時必然反噬。

天眼查數據顯示,2024 Q4 至 2025 Q3,全國範圍內與水井坊相關的經銷商主體註銷數量同比上升超過 40%。

多地經銷商出現“經營異常”“失聯”“地址失效”等標記,數量是過去三年的高點。經銷端新增主體數明顯下降,成都本地一年內減少超兩成。

這説明,不是經銷商不願意賣酒,而是不願意再賣水井坊。

在行業最好的時候,經銷商願意提前打款、囤貨、幫你抬價,是因為貨能動、錢能賺、賬能回。

但到了 2025 年,這三個條件同時消失,於是他們開始不打款、不囤貨、不接指標。

當“渠道不押注你”那一刻起,水井坊的高端化模型就死了。

同時2025年前三季度,水井坊經營活動產生的現金流量淨額為-8.67億元,同比下降212.02%,和淨利潤增速嚴重背離。水井坊經營現金流突然轉負,不是因為突然多花錢,而是存貨暴漲。

為什麼暴漲?

不是為了儲存年份酒。不是為了升級產品結構。而是旺季準備的一堆貨,壓在倉里根本動不了。

天眼查數據顯示,2025 年以來,水井坊關聯供應鏈企業新增了多條“拖欠貨款”、“履約糾紛”記錄,且多與區域經銷商有關。

換句話説,不是廠家有意拖,而是渠道賣不動、回不了款。

這説明兩件事,一是水井坊對行業下行的判斷嚴重滯後,二是渠道拒絕接貨、拒絕開票、拒絕做流轉。

白酒最怕的不是賣得慢,是經銷商不接貨。

2025 年,渠道給出的信號非常直接:寧願賣習酒、賣捨得、賣金沙,也不願意押水井坊。

除此之外,茅台、五糧液、國窖有渠道粘性,是因為穩定、賺錢、低風險。

水井坊的渠道體系是近三年波動率最高的。主體變更、經營異常、法人變更等頻率明顯高於行業均值;區域經銷商的平均經營週期不到 3 年,顯著弱於國窖、五糧液的 5~7 年。

當一個品牌讓渠道“耗不住”,渠道就會把它當成庫存炸彈。

水井坊一跌,經銷商比消費者跑得還快。

渠道體系崩塌,是水井坊進入下行螺旋的起點,而不是終點。

庫存爆炸 → 經銷商不接貨 → 現金流惡化 → 不得不借錢維持 → 全年費用縮減 → 市場投放能力下降 → 動銷繼續下滑 → 渠道進一步撤退……

這不是財務問題,是品牌的信心鏈條的斷裂。

而天眼查上的工商數據、經營狀態、司法糾紛,正在真實記錄這條斷裂的全過程。

渠道不是水井坊的護城河。渠道從來只是它的“温度計”。

當渠道的温度跌破冰點,品牌所有的高端化敍事都只剩一句:

自説自話。

3、水井坊站在最危險的“斷層帶”

2025 年白酒消費結構已經徹底分層,而水井坊恰好站在那個被時代拋棄的斷層帶上。

白酒行業其實一直存在三條主線。以茅台、五糧液、國窖為首的剛需型高端消費,無論週期好壞,都有人必須買。以習酒、古井、金沙、捨得為主的價值型腰部酒,降價可以衝量,提價也不傷根本。還有一些像黃蓋汾、西鳳等下沉型大單品,性價比和貨盤量撐起基本盤。

水井坊的問題是:

它不屬於任何一個明確的鏈路。

它既不是“離不開”的禮贈酒,也沒有“越便宜越能賣”的規模優勢,更不是“便宜到讓人毫不猶豫”的民生酒。

它是被時代直接懸空的價帶。

更重要的是,貨幣資金規模更從年初的21.24億元縮水至9月末的4.05億元,降幅達81%,流動性儲備持續消耗,資金安全邊際不斷收窄。

這意味着什麼?

意味着它既沒有“高端品牌的造血能力”,也沒有“中檔酒的現金流速度”,被迫進入了最危險的狀態:既賣不動,也降不起,更扛不住。

行業正在經歷一次結構性重構。一端是“更貴的酒被剛需化”,另一端是“更便宜的酒被理性化”。

消費者正在從“買貴的”變成“買對的”,並逐漸形成穩定分層。

• 1000 元以上:買確定性、買身份、買穩牌子

• 300~500 元:買性價比、買口碑、買安心

• 100~200 元:買實用性、買日常喝

而水井坊處在 500~1200 元之間,正是這三條結構最無力承接的“夾層區”。

一個時代在重塑需求結構,但水井坊的產品線、價格梯度、品牌力卻沒有跟上結構變化。

高端人羣不把它當高端,中端人羣不把它當選項。

每一次週期波動,每一次行業校準,每一次消費迴歸,最先被震落的,都不是最貴、也不是最便宜,而是定位模糊的中間品牌。

這就是為什麼,同樣面對下滑,別人是陣痛,而水井坊是塌陷。

它站在了整個行業最危險的位置。

在一個已經完成分層的時代,沒有人願意為“模糊定位”付溢價。

行業結構在變化,而水井坊沒有跟上。

它的問題不是這一年跌了多少,而是未來十年它還能往哪裏走。

這不是週期問題,是時代位置的問題。