出貨量冠軍禾賽被偷家了_風聞

市象-市象官方账号-研究真问题,书写真洞察。5小时前

禾賽與速騰,活成對手的樣子。

作者|古廿

編輯|文昌龍

禾賽盈利後,激光雷達的市場分歧似乎更大了。

2025年Q3的電話會議上,禾賽科技創始人李一帆的一段開場發言不是他本人,而是一段由AI合成的聲音。

這段聲音複述了公司在過去一個季度的成績——出貨量突破100萬台,單季淨利潤創下2.56億元人民幣新高,同時也宣告了一種新的行業趨勢:在中國市場,激光雷達已從“選配”變成“標配”。

更值得注意的是,這段AI語音本身的象徵意義。自第二季度以來,禾賽在差旅、文檔、招聘、測試、編碼等多個業務環節引入AI助理,累計節省超數千萬元人民幣。公司預計,2025年全年運營費用將比去年減少1億元。

一個以技術起家的企業,在2025年用AI來發言,以節省運營成本。這是一個信號。激光雷達行業的技術敍事,正在被“效率敍事”取代。禾賽正通過規模效應和系統成本控制,兑現盈利承諾。

但在技術節奏上,禾賽也迎來了新的壓力。電話會議中提到公司下一代核心產品“FXT”將於2026年底或2027年初量產,瞄準L3高階智駕,通過將長距主雷達與短距盲區雷達組合,打造完整的多雷達融合方案。

在二級市場的長期關注者看來,這意味着,禾賽或面臨長達近一年的先進產品空窗,可能為競爭對手的技術超越留下了窗口。尤其在國內激光雷達的高端項目競爭日趨激烈,禾賽的“量產為王”策略能否對沖掉產品領先性放緩帶來的風險,正在成為一個新的問號。

從技術領先到量產為王,禾賽正越來越像它過去的對手速騰聚創。而連失小鵬、華為兩個大客户的速騰聚創則在完成一次反向轉身:這家以“性價比”起家的公司,正在押注技術與自研芯片,推出UltraLiDAR與M平台,且其最新一代的產品已經上車。

兩種不同節奏下,出貨量為王的禾賽更像一個優秀的硬件製造企業,通過效率和成本控制掙錢。速騰聚創則將自己定位為一家“以AI驅動的機器人技術公司”,致力於成為“全球領先的機器人技術平台公司”,而非單純的硬件製造商。

激光雷達的下一個分水嶺,也正是在這場錯位競爭中顯現出來。誰能定義“下一代激光雷達產品”,誰就能決定整個智能駕駛的技術方向。

01 出貨量為王的千元機時代

**“有點速騰(聚創)2024年的模樣”有長期觀察激光雷達市場的人士對禾賽最新季度的表現作出評價。**最新的財報數據顯示,今年三季度,禾賽激光雷達總交付441398台,同比增長228.9%,平均每個月交付近15萬台。

其中在ADAS領域,禾賽交付激光雷達380759台,同比增長193.1%。在市佔率方面,禾賽也憑藉卓越的產品研發能力與大規模量產優勢保持了優勢地位。

據蓋世汽車研究院今年1月-8月車載激光雷達裝機量排行榜顯示,8月份禾賽車載主激光雷達裝機量繼續穩居行業第一,其中市場佔有率已上升到46%,約為第二名的1.5倍,第三名的2.4倍。

超快的出貨量增速,禾賽的老對手速騰聚創去年也上演過一遍。

2024年中期財報顯示,1-6月速騰聚創激光雷達銷量約為243400台,同比增長415.7%,其中車載激光雷達銷量約234500台,同比增長487.7%。據蓋世汽車研究院統計,同期國內激光雷達供應商裝機量超58.4萬顆,速騰聚創以40.3%市佔率位居首位。

**不過,資本市場似乎對出貨量的增長並不買賬。**過去兩年,無論是速騰聚創還是禾賽科技,都曾用漂亮的出貨曲線講述過“量產兑現”的故事,但結果卻如出一轍:財報發佈後,股價先漲後跌,最終陷入震盪下行。

以禾賽為例最新的Q3財報創下歷史新高,實現營收盈利雙增長。然而,財報發佈後禾賽美股市場隨後幾日持續走低,累計跌幅超6%。港股亦同樣反應冷淡,最高跌幅達10%。

資本的冷靜並非首次出現。去年出貨量暴漲的速騰聚創也經歷過類似的劇本:年初以190億港元市值成為港股市場“激光雷達第一股”,不到8個月後,市值縮水至不足50億港元。

唯一不同的是,與禾賽相比,當時的速騰聚創仍處於虧損收窄狀態。因此,今年禾賽三季度營收淨利雙增的情況下,股價依然下行的趨勢,不少人直呼看不懂。

有業內人士認為:第一階段,受制於特斯拉的影響,當時的分歧在於激光雷達企業的市場需求是不是存在,所以當時的焦點就是出貨量和盈利能力。現在市場進入到激光雷達是確定性標配的第二階段,賺錢或者虧損不再是重點,重點是能否拿出具有想象力的產品。

**因此這一輪的市場分歧主要是激光雷達是量產為王還是技術領先更具優勢。**畢竟當激光雷達成為標配,那麼基礎的性價比產品未來必然競爭會更加激烈,目前禾賽以價換量的模式是否可持續?

這一趨勢疊加當前禾賽較高的估值區間,讓不少投資者選擇“兑現盈利、先行觀望”。甚至有業內人士直接指出,激光雷達的技術主導權正在從“單品參數”轉向“平台話語權”。誰能建立穩定的技術演進節奏與品牌控制力,才有可能在標配時代活下來。

02 盈利的禾賽能打嗎?

比禾賽盈利更受關注的是,禾賽的技術競爭力是否有所下滑,這決定了未來是否能打。

2025年Q3的財報電話會上,一位分析師提了兩個問題:一個關於競爭,國內同行推出了低價新產品,試圖壓制禾賽的主力型號ATX;另一個關於技術,SPAD架構的數字激光雷達是否會帶來代際優勢。

禾賽創始人李一帆的回答,幾乎是過去五年行業競爭的總結:

“AT128(以價換量的主力產品)定義了汽車激光雷達行業,而ATX(中高端市場的主力產品)則再次取得了全面勝利,無論在合同量、出貨量還是可靠性上,都遙遙領先。我們不需要因為競爭對手半年後發新產品而改變節奏。”

李一帆強調,禾賽的策略是“按節奏出產品”,而不是被價格和競爭對手帶節奏。“我們擁有最高的市佔率和最具溢價的品牌,最重要的是,與中國幾乎所有頂級車企建立了長期信任關係。”

這段自信的回應,在連續幾年的財報數據中也可以找到證據。儘管禾賽將激光雷達從上萬元降到了兩千元以下,但是企業的毛利長期保持在30%-40%。通過規模化和效率,禾賽實現了走量之下的成本優勢。

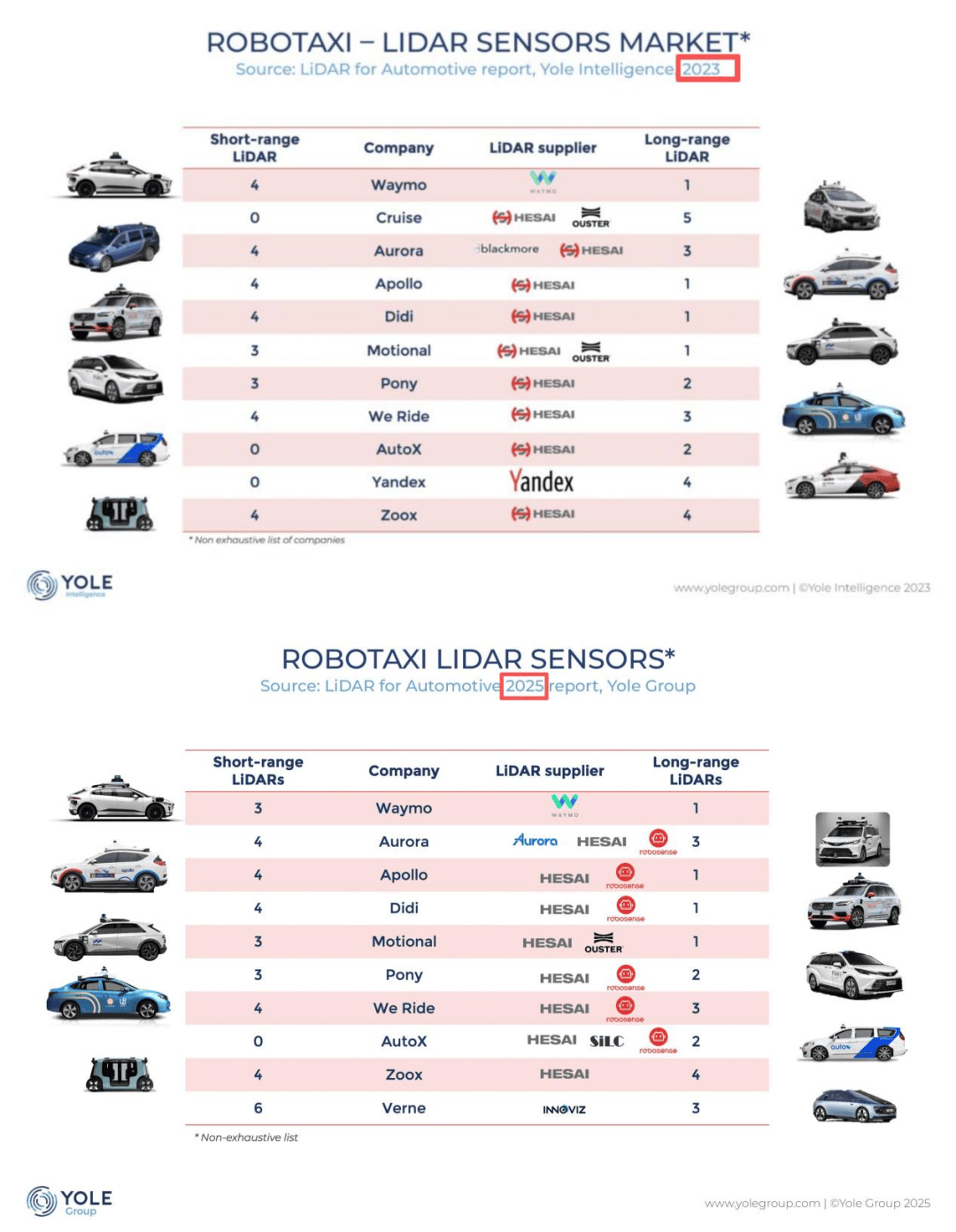

但是禾賽的技術領先性還是在一些方面被質疑。通常而言整個激光雷達市場,以L4級自動駕駛的Robotaxi的訂單利潤最為豐厚,所需的產品性能往往也先進,客單價更高。依靠技術領先性,禾賽早期也是Robotaxi廠家的獨家供應商。

但是隨着這兩年速騰聚創在高端產品線上的發力,已經慢慢滲透進早期禾賽的Robotaxi舒適區。

此前,Yole Group連續兩年的報告顯示,多個Robotaxi出行服務商的激光雷達供應商幾乎清一色以禾賽為主。但是到了最新的《2025年全球車載激光雷達市場報告》報告中,在《報告》提及的10家L4自動駕駛公司中,有6家使用的是速騰聚創(RoboSense)激光雷達產品,幾乎在禾賽的早期舒適區和其平分秋色。

可能得益於技術上的進步,去年的年報中,速騰聚創強調截至2024年底,集團以641項已公開專利位列“中國智能網聯汽車激光雷達專利公開領域15強創新者”榜單,領跑業界。

2024年,速騰聚創憑藉其自主研發的SPAD-SoC芯片和數字信號處理架構,率先實現數字激光雷達系列產品的量產,並在分辨率和精度方面取得了突破性進展。

對手的技術進步,禾賽或許並不警惕。可能是吃過對於技術追求的虧,在接受媒體採訪時,禾賽創始人李一帆,在覆盤行業經驗時坦言,早年的自己對技術即真理深信不疑,直到被現實反覆教育。

他説技術創業者容易覺得自己遙遙領先、太牛了,只是全世界還不懂。直到被朋友提醒:“但如果你總覺得你最牛,而別人都不買單,那麼到底是誰錯了?”

這句話背後是禾賽技術主導邏輯的鬆動:光有技術優勢並不足以贏得市場,核心還是看技術和產品對於市場需求的滿足度。

03 誰來定義下一代產品週期

激光雷達廠商的當下表現,本質上是“技術節奏”與“產品週期”的同頻共振。

速騰聚創的技術在今年追了上來。EM4、EMX、E1R 等新產品在架構與性能上的躍遷,使其從過去偏性價比、MEMS振鏡的“中低端路線”,一躍進入全數字化、高集成度的芯片自研體系。

這一輪科技樹是點對了的。但問題是,能不能趕在禾賽下一個產品節奏形成前,在市場端兑現出貨量和客户定點,仍是未解之題。

一方面對於激光雷達這樣的Tier 1供應商來説,市場份額不僅取決於自身產品力,還高度依賴於下游綁定客户的市場表現。

2025年,禾賽綁定的小米SU7、理想L系列等車型銷量爆發,帶動禾賽出貨量與收入齊升;而速騰聚創綁定的比亞迪雖提出“智駕平權”,但搭載速騰聚創雷達的車型銷量未及預期,加之產品力仍在更迭期,拉動效應有限。

這種由客户質量決定的市場表現,雖然和產品技術有關聯,但是也會有一些突發情況。比如速騰聚創丟掉的華為和小鵬,前者是自研,後者轉向視覺路線。因此在車載激光雷達之外,把激光雷達裝在割草機、無人物流車、無人汽車、機器人等產品上也成為新的增量。

另一方面,激光雷達也越來越呈現出通用零部件化的特徵:在整車感知體系中,如果只是硬件供應商、沒有和感知算法、整車控制等模塊形成系統協同,就容易成為被替代的可選件。

**這也是為什麼資本市場會用更挑剔的視角來看待當前的出貨增長與盈利能力。**因為從技術產業節奏來看,激光雷達市場的真正分水嶺,已經從能不能出貨、能不能賺錢,轉向能不能定義下一代產品了。

在智能駕駛的下半場,整車廠不再為單顆雷達付費,而是為一整套感知架構與智能系統買單。

這意味着,激光雷達廠商真正的競爭,不是某一代產品的毛利率或者出貨量,而是誰能嵌入整車的感知系統成為“不可替代”;誰能定義下一代產品形態與接口標準;誰就能掌握“標配時代”的盈利模型。

最終站在勝利一側的,不一定是出貨最多的,也不一定是財報最亮眼的,而是在技術架構層面“有定義權”的那個玩家。