比蜜雪還賺錢的古茗,學恒大許家印給股東分紅16億_風聞

源媒汇-助力中国好公司!5小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

上市僅9個月時間,新茶飲品牌“古茗”已經開始大手筆分紅了。

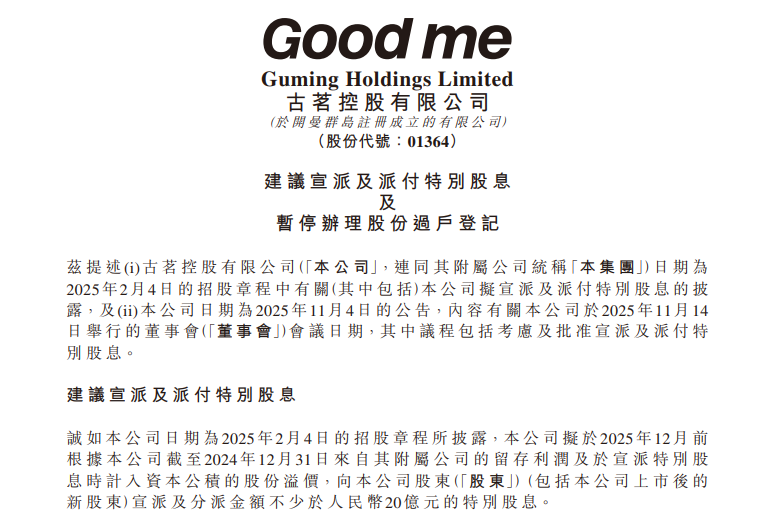

近日,古茗控股有限公司(下稱“古茗”)公告稱,公司建議派發特別股息0.93港元/股,按已發行股份約23.78億股計算,派發總額約22.12億港元;同時,特別股息無須繳納任何預扣税。

圖片來源於公司公告

圖片來源於公司公告

2025年2月初,古茗成功登陸港交所,是繼奈雪的茶、茶百道之後的新茶飲第三股。根據上市募資公告顯示,古茗發行價為9.94港元/股,總募資金額約18億港元。

在招股章程中,古茗披露:計劃在2025年12月前,將公司截至2024年底來自附屬公司的留存利潤、在宣派特別股息時計入資本公積的股份溢價,向股東(含公司上市後的新股東)派發特別股息不少於人民幣20億元。

如今,這一特別派息即將落地。

儘管古茗方面強調,不會動用上市募資所得款項派付股息,也不會對公司現有及未來經營以及財務狀況產生任何重大不利影響,但此次派息依然分走公司將近一半的現金。

關鍵在於,派息金額中有超過70%,流入王雲安、戚俠、阮修迪等公司高管及控股股東潘萍萍在海外設立的信託公司。

上市之前便已制定好派息計劃,上市9個月就迫不及待地分錢,古茗的高管和實控人實在太過心急了。相比之下,“新茶飲第一股”奈雪的茶,上市4年多了未進行分紅,未免有些“小氣”。

01

瘋狂開店與閉店潮

和很多新茶飲品牌一樣,古茗賺的主要是加盟費,以及向加盟商銷售設備、供貨的錢。

根據古茗官網顯示,加盟首年啓動資金為23.3萬元起。其中,設備費用約13萬元,裝修費用10萬元,首批原料2萬至4萬元,而品牌合作費、運營服務費、培訓服務費、開店服務費等均可進行首年0費用、分期支付。

首年啓動資金中,設備費用、首批物料投入佔比70%左右。這部分錢剛好是古茗賺走的部分。

2025年初,古茗發佈了加盟調整公告,一方面對於新加盟商的首店,通過加盟費、部分大型設備、咖啡機等進行分期支付,同時如果門店虧損無須繳納或延期繳納加盟費;另一方面,老加盟商開新店則可直接減免加盟費、非同商圈減免培訓費等。

並且,古茗轉向重點扶持在店管理的創業型加盟商,拒絕投資型加盟商。

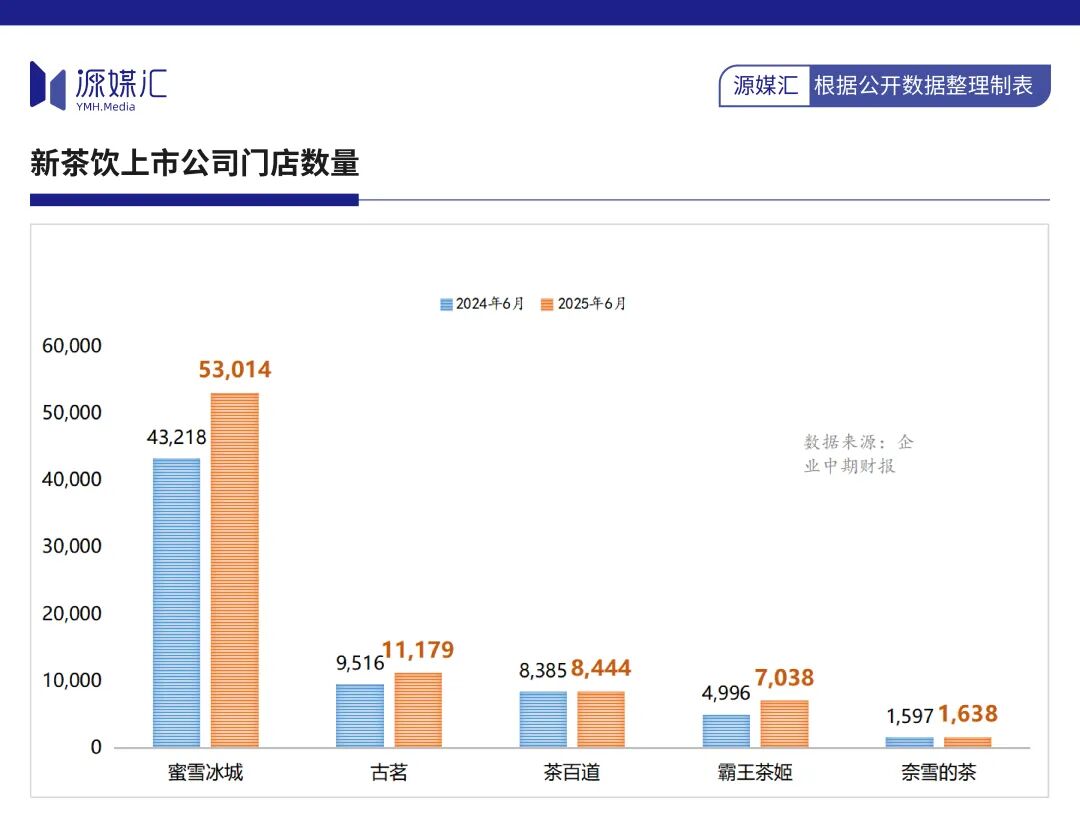

靠着大批加盟商加入和門店鋪設,古茗成為了新茶飲界的“黑馬”,門店數量成為僅次於蜜雪冰城的行業第二。

2025年中期,蜜雪冰城擁有超過5.3萬家門店,古茗則有約1.12萬家門店,茶百道有8444家門店。其中,期內新增門店數量前三分別為蜜雪冰城、霸王茶姬、古茗,對應新增門店數量為9796家、2042家和1663家。

以此折算,蜜雪冰城、霸王茶姬、古茗每天開店數量為54.4家、11.3家和9.2家。

以此折算,蜜雪冰城、霸王茶姬、古茗每天開店數量為54.4家、11.3家和9.2家。

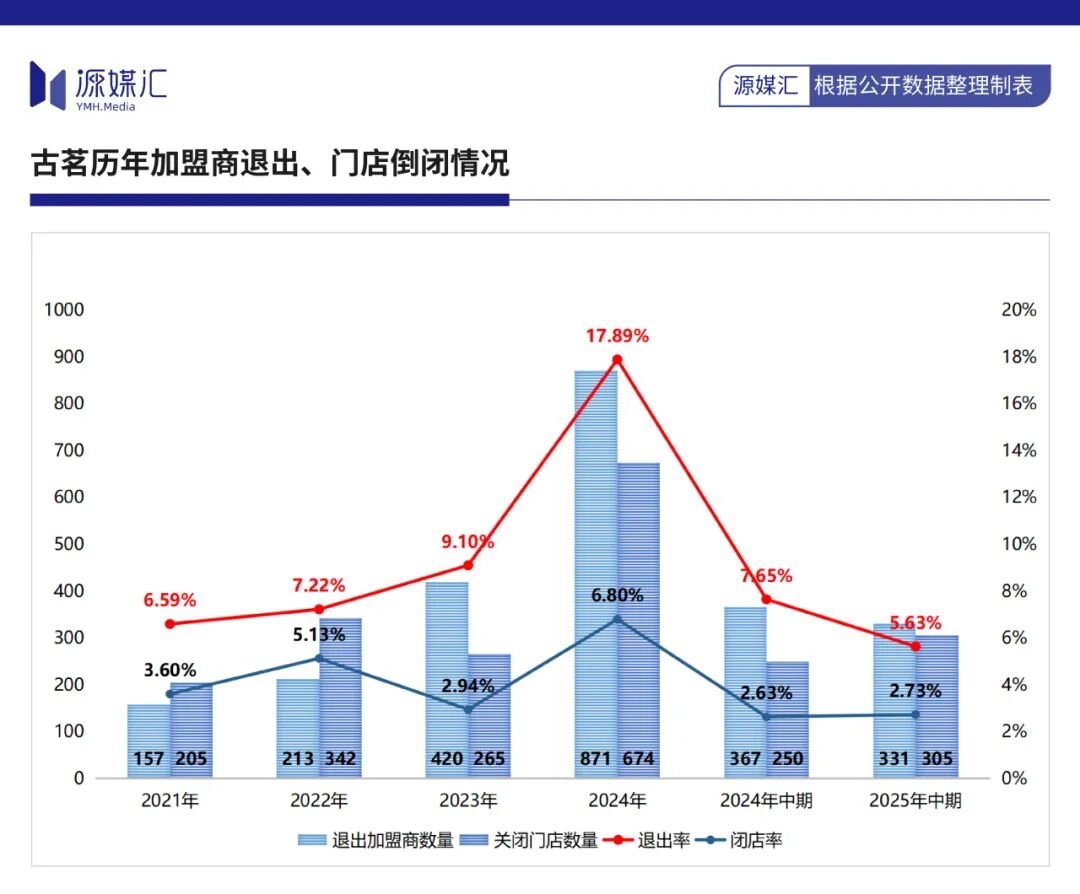

回到加盟政策調整上,這源於2024年古茗爆發了加盟商“退出潮”和“閉店潮”。當年,古茗退出加盟商的數量多達871家,退出率高達17.9%;門店倒閉的數量為674家,閉店率達6.8%。

從2025年上半年數據來看,當前古茗只是吸引更多新加盟商進駐,但老加盟商開新店的意願並不高,閉店潮趨勢未完全扭住。

從2025年上半年數據來看,當前古茗只是吸引更多新加盟商進駐,但老加盟商開新店的意願並不高,閉店潮趨勢未完全扭住。

2025年上半年,古茗加盟商數量為5875家,期內新增1338家,退出331家,退出率降低至5.63%。但平均加盟商經營門店數量,從2023年9月招股書披露的3.1家,下跌到2024年中期的1.98家,如今又跌至1.9家。

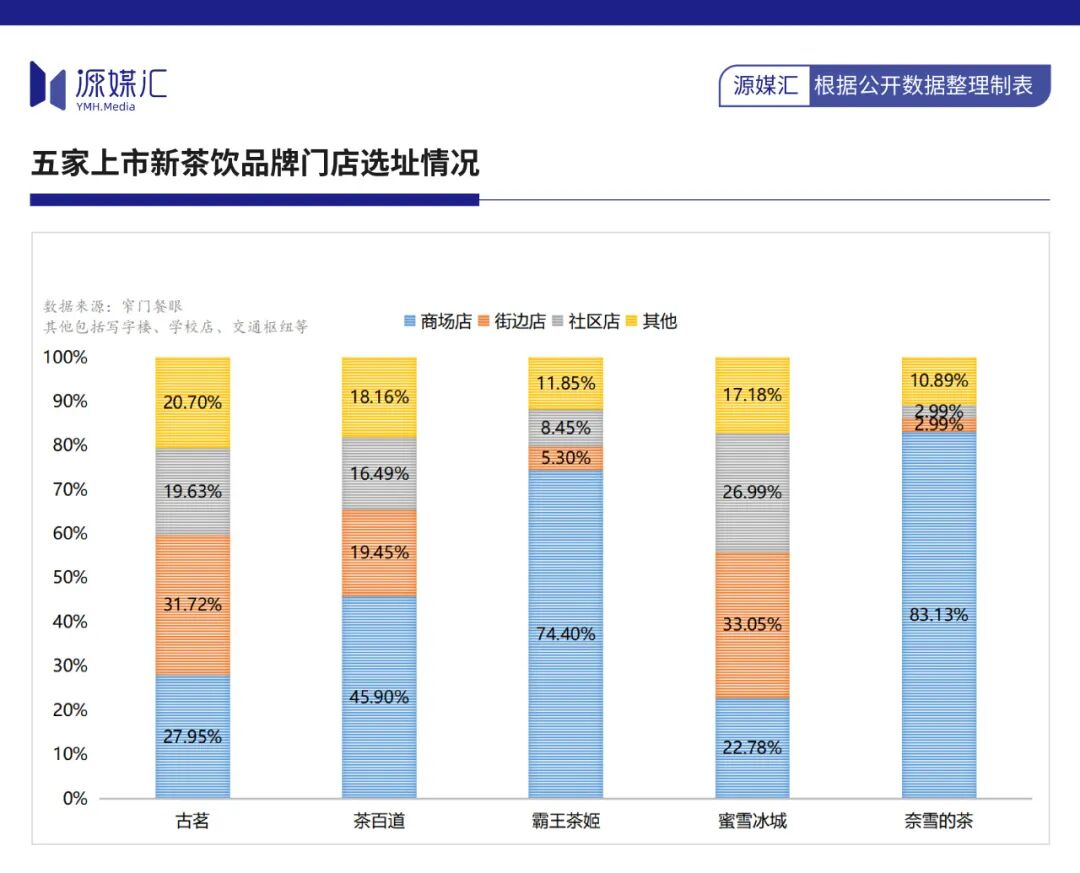

古茗爆發閉店潮,另一個因素也是大批新茶飲品牌瘋狂開店,使得區域茶飲品牌相互搏殺。這就十分考驗品牌本身的選址策略和門店鋪設密度。

但古茗不只是與其他茶飲品牌競爭,內部競爭同樣激烈。因為古茗在門店鋪設上向街邊店、社區店、商場店同時發力,而奈雪的茶、霸王茶姬茶百道均是以商場店為主。

根據窄門餐眼數據顯示,古茗300米門店密度(注:300米範圍內存在兩家門店的概率)中,一線、新一線城市分別為5.9%、15.3%,二線至五線城市則分別為18.7%、19.7%、23.1%和25.7%。

根據窄門餐眼數據顯示,古茗300米門店密度(注:300米範圍內存在兩家門店的概率)中,一線、新一線城市分別為5.9%、15.3%,二線至五線城市則分別為18.7%、19.7%、23.1%和25.7%。

這意味着,古茗門店選址容易陷入內部營業蠶食狀態,導致加盟商退出。

與古茗選址策略相似的蜜雪冰城亦是如此。2025年上半年,蜜雪退出門店數量同比增加388家至1187家,閉店率上升0.39%至2.24%。

02

最能賺錢的奶茶店

儘管2025年上半年新增門店數量不及蜜雪冰城和霸王茶姬,但古茗成為了目前五家上市新茶飲品牌中,收入同比增長最大的一家,而且是最能賺錢的一家。

2025年上半年,古茗實現收入56.63億元,同比增長41.2%,毛利錄得17.86億元,同比增長41%;同期,蜜雪冰城、茶百道、霸王茶姬、奈雪的茶飲收入同比增長分別為39.3%、4.3%、17.8%和-14.4%。

蜜雪冰城主打“性價比”;霸王茶姬偏向中高端,加盟門檻高於其他新茶飲品牌;奈雪的茶以直營門店為主;古茗、茶百道切入大眾消費市場,古茗的加盟費用低於霸王茶姬,但高於茶百道和蜜雪冰城。

蜜雪冰城主打“性價比”;霸王茶姬偏向中高端,加盟門檻高於其他新茶飲品牌;奈雪的茶以直營門店為主;古茗、茶百道切入大眾消費市場,古茗的加盟費用低於霸王茶姬,但高於茶百道和蜜雪冰城。

同樣是走“瘋狂開店”策略,古茗能實現收入同比增速更高的關鍵,在於銷售設備和商品。

根據各家新茶飲品牌官網顯示,古茗加盟設備費用投入為13萬元左右,首批原料為2萬-4萬元;茶百道、蜜雪冰城設備費用分別為7.5萬元、6萬元;蜜雪冰城首批原料費用為5萬元。可見,古茗是幾家中費用最高的。

對於古茗來説,銷售設備和商品比加盟費更賺錢。2025年上半年,古茗銷售商品及設備收入45億元,同比增長41.8%,較上一年佔比提升至79.4%;加盟管理服務收入44.6億元,同比增長39.2%,佔比下降至20.5%。

瘋狂開店的好處,不言而喻——古茗可以同時賺銷售設備和商品、加盟費的錢。

相比古茗,蜜雪冰城的收入增長大部分是依靠商品銷售。2025年上半年,蜜雪商品銷售收入同比增長39.5%至138.43億元,佔總收入比例為93.1%,比例提升約0.1%;體現在淨利潤上,錄得淨利潤27.2億元,淨利潤率為18.27%。

“雙向賺錢”的古茗,上述同期錄得淨利潤16.3億元,淨利潤率為28.72%,較上一年提高了10.26%。若剔除金融資產變動產生的收益,淨利潤率則為23.7%,仍提高了5.25%。

2025年上半年,茶百道、霸王茶姬的淨利潤率分別為13.3%、11.2%,奈雪的茶仍為虧損狀態。

古茗,成為了目前最能賺錢的奶茶店。

03

巧妙的“20億”

在成為最能賺錢的奶茶店之前,古茗已經做好了“分錢”計劃。

2025年2月,在上市招股時,古茗發佈了派發特別股息的安排,派發金額不少於20億元。其中,股息來源於兩部分:截至2024年底來自於附屬公司的留存利潤,計入資本公積的股份溢價。

留存利潤,是指過往公司盈利未進行分配的資金;計入資本公積的股份溢價,則是指投資人獲取公司股權時,實際出資額超過註冊資本產生的溢價。

而前述古茗提出的20億元,是一個十分巧妙的派息金額。

其實,在2024年之前,古茗留存利潤並沒有超過20億元。2021年至2023年,古茗股東權益儲備分別為-12.16億元、-8.32億元和5.83億元;賬面上,同期實現淨利潤分別為0.24億元、3.72億元和10.96億元。

有產生淨利潤,但沒有形成留存利潤的原因是什麼?

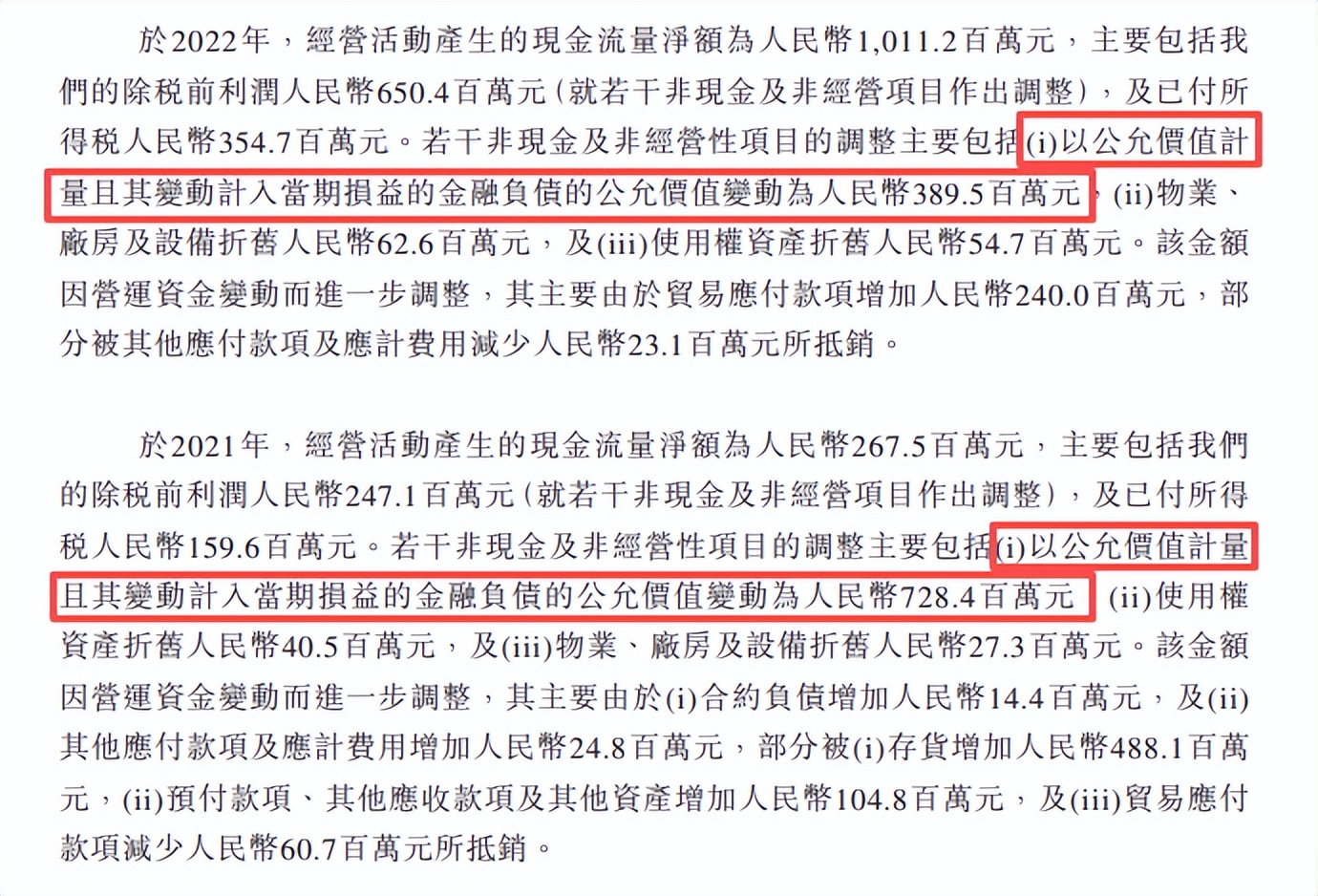

從古茗的收現比來看,上述期間值在23%左右,可以理解為,收入100元裏,實際收到現金只有23元。並且,古茗產生現金流涉及到一個很重要的要素——“以公允價值計量且其變動計入當期損益的金融負債的公允價值變動”,該立項金額佔到經營性現金流比例分別為69.3%、33.5%和15.7%。

換成大白話來説就是,古茗的經營性現金和利潤,很大程度上依靠的是金融負債、金融資產公允價值波動產生的。

截圖來源於招股書

截圖來源於招股書

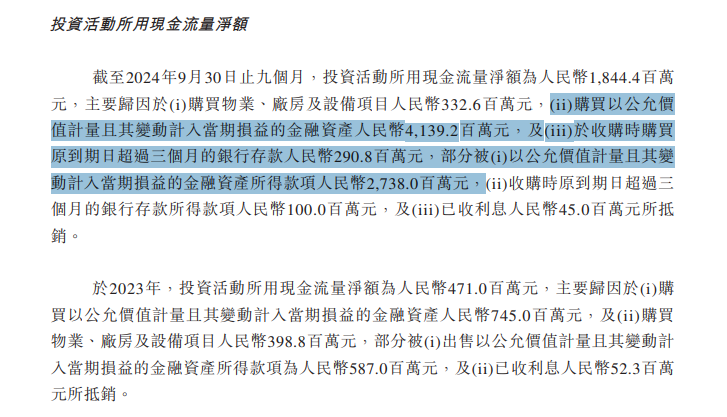

這裏有兩個疑問:一是這筆在2020年規模約53.7億元的投資資金是怎麼來的?二是在2021年、2022年為何突然大幅削減至22.58億元、7.45億元?

截圖來源於招股書

截圖來源於招股書

在古茗的招股書中,並沒有披露有關融資歷程。據天眼查顯示,古茗境內主體公司——古茗科技集團有限公司於2020年7月完成A輪融資,融資金額6.74億元,投資方包括紅杉資本、美團龍珠、衝盈資本等。

結合古茗在招股書中的披露情況,可以推斷,其有可能通過借款方式進行理財產品投資,從而獲得收益。其中,2021年至2024年,古茗投資類資產佔總資產比例分別為25.9%、14.4%、11%和30.2%。

一般來説,上述比例超過15%,普通被認為主業正在喪失核心競爭力,需要投資活動填補利潤。而投資類資產,往往會被視為“定時炸彈”。

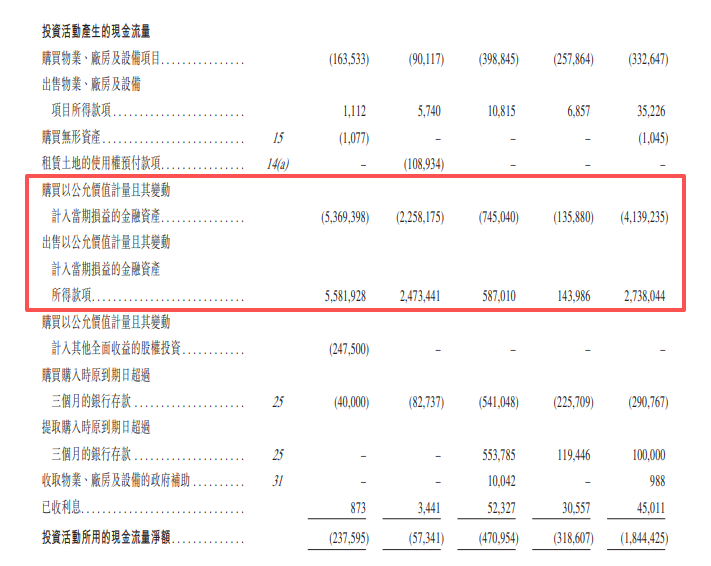

恰在2024年,古茗又有了一筆多達74.45億元的按公允值計入損益的金融資產,使得當年總資產“橫空多出”10多個億,年底權益儲備剛好超過20億元。

隨即,古茗宣告計劃特別派息不低於20億元。

04

16億港元流入股東境外信託

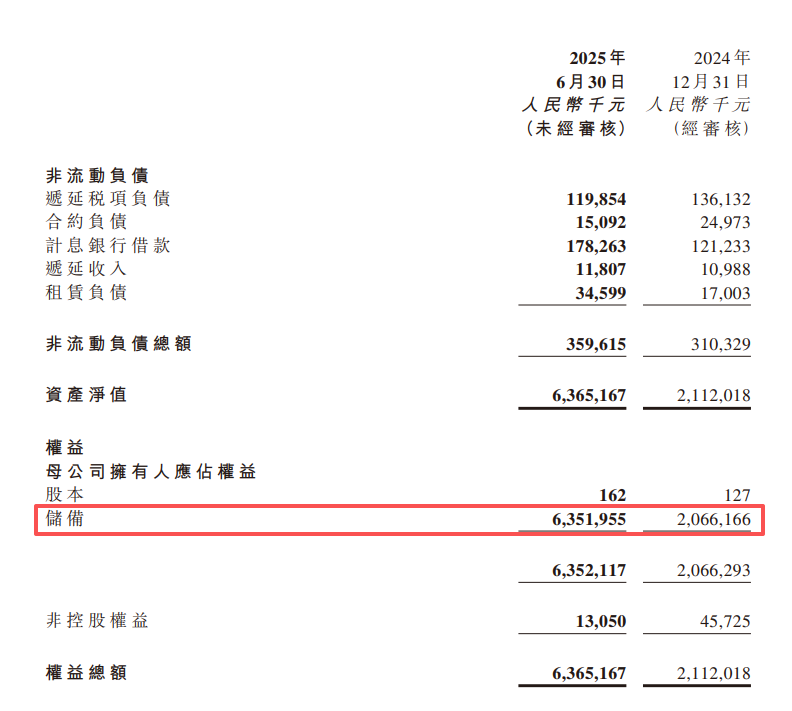

在古茗完成上市之後,2025年6月末,公司權益儲備飆升至63.52億元。金額激增,很大程度上源於現金及銀行結餘金額上漲。再往深一步來看,上漲主要是日常營運產生的現金流量及全球發售所得款項。

截圖來源於公司財報

截圖來源於公司財報

根據發佈配售公告,古茗部分行使超額配股權,超額分配約2736萬股,額外募資約2.17港元,所得淨額約2.09億港元,IPO總募資金額剛好上升至20.3億港元。按當時匯率折算,約為18.74億人民幣。

2025年6月末,古茗持有現金及銀行結餘金額約42.69億元,2024年底則為19.35億元。以此計算,IPO募資佔比新增比例約80.3%。不過,古茗方面強調,不會動用上市募資所得款項派付股息。

那麼,多達22億港元的派發金額,將流入誰的口袋?才是關鍵所在。

啓動赴港上市程序時,古茗境內主體進行股權架構調整。其中,很重要的一點是,作為前期投資人,紅杉資本、美團龍珠、衝盈資本等選擇了持有古茗設立的境外上市主體的優先股,而非普通股。

持有古茗絕大部分普通股的股東,恰是公司四個創始人——王雲安、戚俠、阮修迪和潘萍萍。而這四個人,都是一致通過境外設立的家族信託間接持有古茗的股份。

其中,王雲安透過Modern Leaves Limited持有古茗股份39.56%、戚俠透過Chivalrous Lancers Limited 持有股份18.11%,阮修迪透過Cousin Tea Limited持有股份12.58%,潘萍萍透過Spring Equinox Drinks Limited持有股份2.53%。

上述四人持有古茗股份比例高達72.78%。這個持股比例,已經接近港股設定的股權高度集中警戒線75%。而上一個為人所知,持有如此高股份比例又進行大額分紅的,便是恒大老闆許家印。

這意味着,古茗這次特別派息,將有約16.1億港元流入四大創始人的海外信託賬户。

關於此次派息原因及對公司現金流影響;公司理財、加盟商及門店快速擴張、區域門店飽和度等情況,源媒匯致函古茗投資者部門,截至發稿未獲回應。

部分圖片引用網絡 如有侵權請告知刪除