無糖茶的苦,年輕人不想嚥了_風聞

深响-深响官方账号-全球视野,价值视角。5小时前

©️深響原創 · 作者|林之柏

悄然間,年輕人似乎不喜歡“戒糖”了。

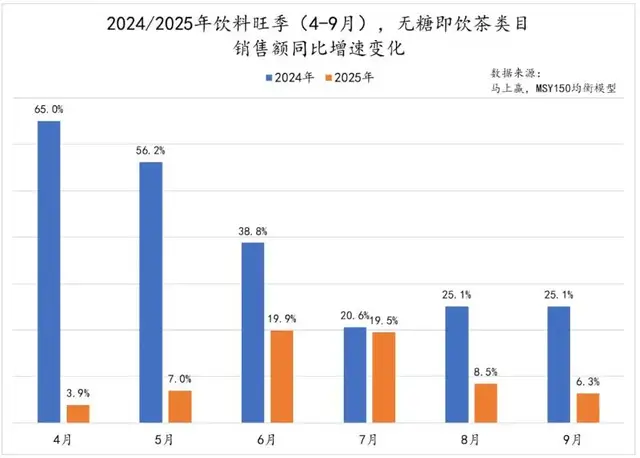

一方面,無糖茶增長明顯放緩。馬上贏品牌CT數據顯示,今年4-9月的飲料銷售旺季,無糖即飲茶銷售額同比增速分別為3.9%、7%、19.9%、19.5%、8.5%和6.3%,均低於去年同期水平,部分月份的增速甚至不及去年的零頭。需要注意的是,過去兩年無糖茶均價呈持續上漲趨勢,件均價從2023年的5.1元/pcs上漲至2025年的5.6元/pcs。在價格走高的情況下,總銷售額增速仍在放緩,銷售量想必不會太好看。

另一方面,各種代糖飲品也不再受寵,上游供應商甚至陷入產能過剩的不利局面。以應用最廣泛的赤蘚糖醇為例,《新京報2024代糖產業報告》指出,早在2023年赤蘚糖醇產業便出現了產能過剩現象,截至那年5月底,國內赤蘚糖醇產能高達38萬噸/年,但全球總需求才不過17.3萬噸/年。

圖源:馬上贏

圖源:馬上贏

消費潮流的演變,有時候就是這麼奇妙。

自上世紀末三得利將無糖茶引入中國以來,經過近20年的蟄伏,無糖茶好不容易等到2022-2023年的爆發式增長,上演了從“最難喝飲料”到“健康生活標配”的逆襲故事,誰知好日子轉瞬即逝;代糖從2017年開始走紅,經歷了數年的平穩增長後,如今也遇到了全新的挑戰。

一個風口無論爆發還是降温,都離不開社會環境、主流消費觀的深刻轉變:無糖、代糖飲品走紅是因為搭上健康生活理念崛起和消費升級的順風車,如今的下滑,或許意味着年輕一代不再一味追求極致健康、自我剋制,反而開始迴歸“放縱”的快樂。

無糖茶失寵:格局固化,創新乏力

在宏觀數據之外,無糖茶的降温還體現在行業競爭、新品研發、消費行為等諸多層面。

一方面,市場上升渠道收窄,頭部品牌穩守自家陣地,新玩家越來越難突圍而出。

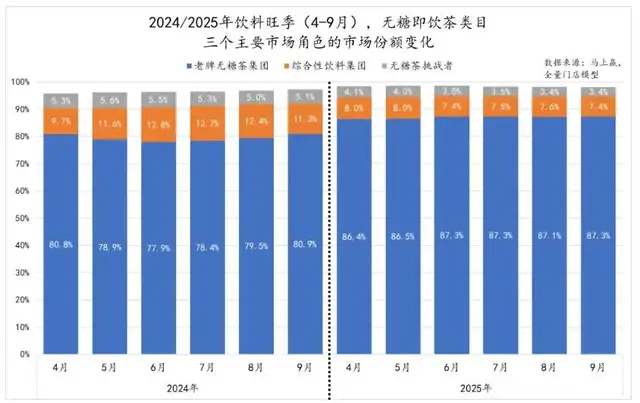

據馬上贏數據,農夫山泉和三得利組成的“老牌無糖茶集團”牢牢佔據市場大半壁江山,截至今年9月合計市場份額達到87.3%,較去年同期上升6.4%,優勢進一步放大。但康師傅、統一、娃哈哈、可口可樂、維他等組成的“綜合性飲料集團”,以及果子熟了、茶小開為代表的“無糖茶挑戰者”,佔有率正不斷收縮。其中,第二梯隊品牌的份額從去年9月的11.3%降至7.4%,第三梯隊市場份額則從5.1%收縮至3.4%。

頭部效應加劇,是行業進入存量競爭的重要標誌之一。當增量人羣減少、增長空間收窄,頭部品牌在供應鏈、渠道、品牌力方面的優勢就會被放大。對無糖茶行業來説,增速下降已是不爭的事實,市場未來可能走向“貼身肉搏”,中小品牌或許只能在頭部遺漏的細分場景裏爭奪僅有的存量空間。

圖源:馬上贏情報站

圖源:馬上贏情報站

另一方面,市面上已經許久未見爆款新品,還是全靠那幾款老爆品撐場。

其中,無糖烏龍茶、茉莉花茶仍是各大品牌核心產品,二者在整個無糖即飲茶市場的總份額接近七成,且三得利、農夫山泉在這兩條核心賽道同樣手握巨大優勢。以烏龍茶為例,截至今年9月,兩大品牌合計市場份額達到86.3%,較去年同期上升了5.6%。

市場增長放緩,對品牌的創新力提出了更大挑戰。面對不確定的未來,保存實力、維持現狀是最保險的做法,所以大部分品牌都在圍繞茉莉花茶、烏龍茶的複合調味產品進行微創新。相比之下,需要投入大量資源進行研發、推廣的新品,不再是品牌優先選項。

但創新力下滑,又容易讓行業走向同質化競爭、價格內卷等一系列不利局面。尤其需要注意的是,有糖茶的“反攻”正在加速,並對無糖茶形成新一波壓制。

馬上贏數據顯示,在最近兩年的飲料銷售旺季中,有糖茶上新數量都要高於無糖茶。其中,今年3-4月無糖茶上市新品分別僅有39、44個,而有糖茶高達186、138個,兩者之間有接近3-4倍的差距。

而且相比無糖茶的爆款難尋,有糖茶領域近期相繼湧現了碳酸茶、果凍茶等新爆款,贏得不少消費者追捧。比如康師傅經典產品冰紅茶的改良款“凍凍茶”,上線短短5天,抖音平台GMV就達到1130萬,今麥郎的“大冰茶”上市一個月賣出超200萬箱。

康師傅“凍凍茶”/今麥郎“大冰茶”

康師傅“凍凍茶”/今麥郎“大冰茶”

在創新乏力、競爭格局固化的表象之下,消費觀的深層次變化,是無糖即飲茶發展陷入停滯的最主要原因。

易觀分析的報告指出,年輕人是無糖茶主力消費羣,其中近七成的高頻消費者集中在18-30歲年齡段——也就是當下工作、生活壓力最大的那一羣人。

無糖茶和輕食沙拉、無糖酸奶、有機蔬果一樣,都是健康生活的標配。無糖茶和輕食沙拉、無糖酸奶、有機蔬果一樣,都是健康生活的標配。但嗜甜本就是人類的天性,**從生理角度講,快速攝入糖分能刺激多巴胺分泌,就像給大腦來上一針“興奮劑”,沖淡焦慮,提供短暫但強烈的愉悦感,**這在當下這個充滿了焦慮感的社會格外重要。

成年後,這些隨手可得的東西不再是心心念唸的“獎勵”,但在壓力無處安放的時刻,大腦仍會本能地想起這些最熟悉、最容易獲得的 “安慰物”——喝有糖茶和吃甜品一樣,都是一種“情緒抒發”,就像回到小時候被照顧、沒壓力的狀態,紓解生活的緊繃感。

畢竟生活已經夠苦的了,難道還不能獎自己一顆糖,痛痛快快來一瓶含糖飲料嗎?

代糖鏈下滑,供應商何去何從?

不止無糖茶熱度減退,同樣打着健康標籤,但口感不乏爭議的代糖飲品也開始降速。

**一眾代糖供應商成為了主要“受害者”。**事實上,代糖供應商受到的衝擊,遠比想象中更加迅速且強烈。從去年上半年開始,多家頭部代糖供應商就陸續出現業績波動。

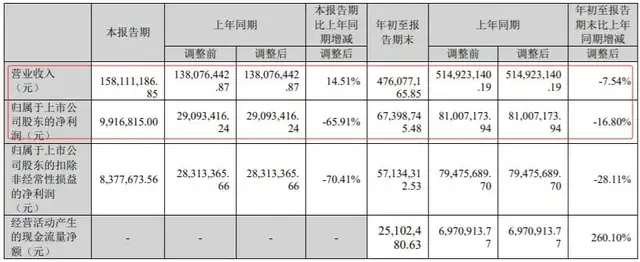

作為全球最大赤蘚糖醇供應商之一的三元生物,不久前剛公佈了一份差強人意的成績單。今年前三季度,其總營收同比下滑7.54%至4.76億元,歸母淨利潤同比下滑16.8%至6739.87萬元,行業競爭加劇和下游客户需求增長放緩,是業績下滑的主要原因。

儘管三元生物已採取嚴格的“降本增效”策略,控制支出、保持利潤,上半年的淨利潤、毛利率也較去年同期有所上升,但下游需求放緩的影響深遠,加上三元生物前些年曾大力投資基建設施,難免要應對多重成本、利潤難題。

圖源:三元生物財報

圖源:三元生物財報

三元生物的遭遇並非特例,國內眾多頭部代糖供應商都面臨不同程度的經營壓力。

主營安賽蜜和三氯蔗糖的金禾實業同樣是收入、利潤雙承壓,今年前三季度總營收同比下跌12.35%至35.43億元,歸母淨利潤則同比下滑4.44%至3.91億元,其中三季度淨利潤更是同步下跌64.98%;主營甜菊糖,在羅漢果提取物出口市場處於領先地位的萊茵生物則陷入了增收不增利的狀況,今年前三季度總營收同比增長8.73%至12.72億元,歸母淨利潤則下跌30.73%至7039.53萬元,萊茵科技在財報中坦陳,核心產品毛利率下滑是拖累利潤的主要原因,背後可能指向低價內卷、以價換量等行業通病;主營山梨糖醇和木糖醇的華康股份也有類似情況,今年前三季度營收增長40.52%至29.59億元,但歸母淨利潤同比小幅下滑9.91%至1.68億元……原材料供應商的盈利幾乎完全受制於成本與規模,**需求增長放緩帶來的是難以迴避的持續性衝擊。**代糖生產又是一項重資產運營業務,重金投建的基礎設施想改造也不是那麼容易,轉產關聯產品、開發海外市場是供應商為數不多的出路。三元生物就曾表示,新建的赤蘚糖醇工廠最終可能會轉產,比如加大阿洛酮糖、塔格糖等產品的開發力度,打開海外市場。

年輕人開始享受“放縱”了,輪到無糖茶品牌和代糖供應商“負重前行”,彷彿生活的苦總要有人吃。

不過正如這幾年各類“健康飲品”從不温不火、快速走紅再到熱度減退的快速轉換一樣,誰也不清楚風口什麼時候會發生新變化。

在Z世代主導的食品飲料消費市場裏,消費偏好迭代速度往往遠超行業預期。“新鮮感”難以留存,很多新品類剛借風口崛起,尚未站穩腳跟,口味風向已悄然轉向,網紅單品的生命週期更是短暫。品牌也好,供應商也好,其實沒有太多應對之法,唯有時刻緊盯潮流,儘量保持靈活性,努力跟上風口的更迭。