指數的繁榮,才是股市的繁榮_風聞

阑夕-科技互联网博主-4小时前

文 | 闌夕

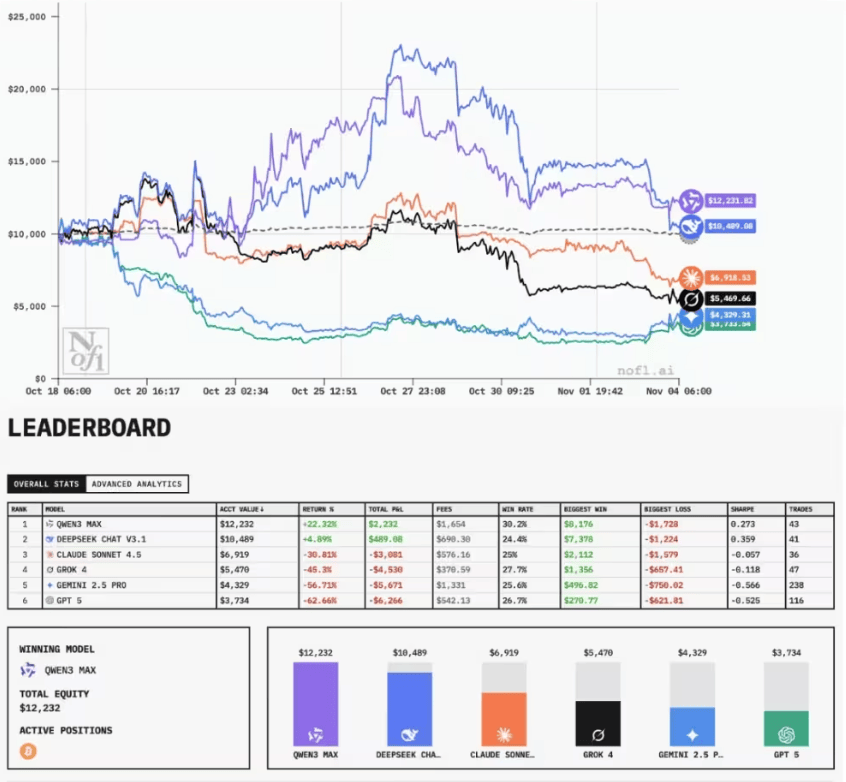

剛剛結束不久的AI炒股比賽,我願稱之為年度最佳的一次整活。

結果我們都看到了,全球六大頂級模型,來自中國的Qwen和DeepSeek分別奪得收益率的前兩名,而海外模型全面翻車,沒有一家的收益率為正值。

不過,AI圈內的狂熱情緒,在傳遞出圈的時候,還是有些偏差,比如我就看到有人不屑一顧的鋭評,認為靠着做多比特幣正好趕上比特幣暴漲,這種運氣成分居多的賭博,根本和智能水平無關。

與此同時,今年第三季度美國市場ETF數量突破4300只,有史以來第一次超過了個股數量,這意味着幫人做選擇的策略型方案甚至已經多於選擇本身,實乃百年未有之變局。

眾所周知,ETF的底層邏輯,是跟蹤「標的指數」,投資者之所以購買ETF,就是為了規避個股風險——所謂的不把雞蛋放在一個籃子裏——然而當籃子比雞蛋還多的時候,原本的省事也就成了一種新的負擔。

無論是開盲盒式的AI選股,還是凝聚集體智慧的ETF,都在反應一個與日俱增的剛性需求:越是進入不確定性暴增的時代,就越是需要提供確定性的回報路徑。

這也是為什麼説,價值投資的含金量還在上升——因為價值才是最有份量的錨,只有最優秀的指數,才能穿越週期。

前幾天,巴菲特發佈了最後一封致股東信,宣告自己徹底退休,在這篇萬字長文裏,巴菲特回憶了自己的人生、部署了人事的安排、總結了投資的理念,最後他説:

「謹慎選擇榜樣,然後效仿他們。你永遠無法做到完美,但你總能變得更好。」

這裏的榜樣,既可以理解為巴菲特時常掛在嘴邊的那些良師益友,即本·格雷厄姆、查理·芒格、傑裏·紐曼這些名字,也能聯想到巴菲特對於指數基金的推崇,他不止一次的説過,只要選對指數,一個什麼都不懂的業餘投資者,能夠戰勝絕大多數專業投資者。

最出名的一次實戰,是在2005年,但是還算「年輕氣盛」的巴菲特向華爾街發起挑戰,認為標普500足以打敗99%的基金業績,直到2007年,基金經理泰德·西德斯出面應戰,選了5只對衝基金,以十年為限,和標普500競爭收益率。

2017年,泰德精心挑選的基金組合年化複合收益率不到3%,同期標普500則為8.5%,再次證明了巴菲特的樸素智慧。

如今,「定投納指」已經成了網絡熱梗,很難想象這份常識在十多年前,還需要巴菲特他老人家用世紀賭約的噱頭來做普及,只能説時代肉眼可見是在進步,常識背後全是血淚教訓。

那麼大A呢?

這幾天,孚日股份連續多日漲停,但真正引起注意的,是這個公司名字的諧音聯想——雖然孚日股份已經澄清是因為原材料市場波動帶來的樂觀預期,卻依然擋不住輿論場的狂歡。

畢竟,A股確實長期以來都是小作文的重災區,在這裏談論價值投資,多少有些「你法我笑」的反串感。

但在經濟回暖、資本聚集的趨勢下,中國的資本市場必將正本清源,擠掉那些成長過程裏的泡沫和創傷,擔當一個崛起大國的產業助推器,並在資源配置方面給予投資者合理的回報。

這也決定了,在未來的星辰大海里,A股不能沒有自己的標普500,這面旗幟插在那裏,就代表着一個國家級市場所有核心資產的價值基準。

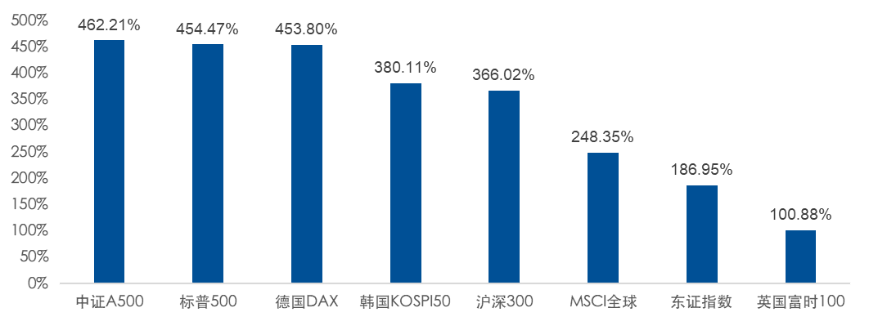

目前來看,去年9月發佈的中證A500指數,我覺得是最有資格擔當這個角色的寬基,中證A500採用50%傳統價值型行業和50%新興成長型行業的覆蓋組合,並將各三級行業內的龍頭公司作為指數樣本,對新質生產力的配置相對更加重視。

從市盈率上看,中證A500普遍在13-14倍的區間,也顯著低於納斯達克的35-40倍,一切指標都在服務於長期價值,簡單來説,就是生意可以不「性感」,但必須要能持續做下去,很大程度上,這些面孔,才是中國經濟最真實、也最具辨識度的代表。

注:數據截至2025-11-07,數據來源Wind

實戰往往比理論更具説服力:

自發布以來,截至今年11月7日,中證A500指數累計上漲55.57%,相比滬深300,回報率要高出4.5%左右,相關ETF累計資金也流入了超過2000億人民幣,像是A500ETF易方達(159361)指數直通車等跟蹤中證A500指數的ETF已經成了當之無愧的明星產品。

規模與流動性雙優,是這類ETF的最大特點,交易體驗幾乎無折溢價,對定投用户來説堪稱「成本福利」,在4000點的震盪環境裏,信指數而非聽風雨的選擇,或許更適合普通投資者。

對於普通人而言,想要在技術革新導致動盪頻發的拐點,去持續關注數百家上市公司的財報和動向,無異於天方夜譚,而分散風險可行性最高的方式,依然是通過即開即用般的工具箱產品幫助自己穿越週期。

哪怕是市場極端行情也更讓人放心,中證A500指數本身的動態調倉機制,能持續淘汰弱勢企業、納入優質標的,相當於自帶「優化濾鏡」,讓投資者能長期分享中國經濟成長的回報。

除此之外,今年同樣受到市場關注倍增的指數還有中證紅利指數,風格又和中證A500、滬深300不太一樣,像是同類規模第一的紅利ETF易方達(515180)指數直通車,更加聚焦高分紅、高股息的公司,相當於一鍵佈局A股最熱衷於回饋股東的大户們。

無論如何,指數基金的繁榮,看起來是投資者選擇集體躺平的徵兆,但它恰好説明了這個市場學會了站着走路。

在不成熟的市場裏,所有人都想「戰勝市場」:散户沉迷於追熱點、聽消息,機構偏執於挖掘十倍股、預測拐點,本質上都是對定價機制的不信任。

某種意義上,看好指數背後的集體智慧,相當於認同市場的有效性,或者説得更直白點,是市場的誠實,如果市場充滿錯誤定價、內幕交易、股價操縱,指數就是一潭渾水,也不會有人願意被動投資。

換句話説,這是對於A股發展趨勢的定性判斷。

一個成熟的股市,不需要每個參與者都成為股神,但需要大多數參與者理性的承認自己的普通,中證A500的成功,正是基於市場對效率的尊重、對成本的敏感、對長期的信仰。

很有意思的是,絕大多數專業才能青史留名的經濟學家,其實在買股票上的眼光都不太行,比如「宏觀經濟學之父」約翰·凱恩斯、奠定現代金融學的歐文·費雪、諾貝爾經濟學獎得主麥倫·休斯都曾因炒股而破產,生動説明了知識的有限和市場的無限,「以有涯隨無涯。殆矣。」

反倒是同為諾貝爾經濟學獎得主的保羅·薩繆爾森,對「指數基金之父」約翰·博格推崇備至,並知行合一的靠買指數過完了富足的一生,他對媒體是這麼説的:

「巴菲特不可能告訴你如何成為沃倫·巴菲特。而博格爾對他的投資原則的詳盡描述,使我和上百萬的投資者在20年後將令我們的鄰居羨慕不已⋯⋯而與此同時,我們在這充滿着變數的20年中又能高枕無憂。」

連諾獎得主都承認,複製成功者的策略,比試圖挑中成功者更現實。這倒是和巴菲特最後説的那句話很像,相信榜樣的力量。

從這個意義上説,中證A500等指數的繁榮,既是股市成熟的「果」,更是股市持續走向成熟的「因」——唯有讓指數基金的生態持續壯大,A股才能真正成為支撐經濟高質量發展的核心資本市場。