洋河股份,突然虧損_風聞

花椒财经-2小时前

白酒江湖,風雲突變。曾經穩坐“茅五洋”鐵三角的洋河股份,在2025年第三季度給出了一份虧損的季報。

據2025年三季報,洋河股份在Q3單季度錄得歸母淨利潤-3.69億元,同比降幅達到了158.38%。

在白酒這個高毛利、高現金流的黃金賽道,作為一家年營收超300億的龍頭企業,洋河股份的單季鉅虧,着實讓投資者意外。

這份三季報一出爐,雪球等股吧平台炸鍋了。在洋河股份的個股頁-公告一欄,三季報公告底下的評論就接近500條。可見討論之激烈。

圖源:雪球

01

虧損從何而來?

為什麼説洋河股份三季報讓投資者意外?

我們先看營收。2025年Q3單季度營收32.94億元,同比2024年Q3(46.40億元)下滑-29.01%;

再看利潤。2025年Q3單季度歸母淨利潤-3.69億元,而去年同期為盈利6.31億元。

在三季報中,洋河對業績下滑做出的解釋是:主要受白酒銷售市場行情影響,產品銷售量和銷售收入下降所致。

行情這個原因,大家懂得都懂,就不用再強調了,這個是行業共同面臨的困境。

至於產品銷售量和銷售收入下降,我們可以拆開來看。

1、產品端的壓力。當前洋河股份的產品面臨雙重挑戰:

1)次高端“夾心層”競爭激烈。白酒行業已進入存量博弈,次高端(400-1000元)成為主要戰場。這個價位段既沒有茅台的金融屬性,又缺乏口糧酒的剛需韌性。

數據顯示,2025年上半年,洋河的“中高檔酒”營收暴跌-36.52%,遠超同期普通酒-27.24%的跌幅。

而一直以來,以“夢之藍”系列的次高端產品,是洋河的利潤支柱。箇中壓力,可想而知。

2)光瓶酒“救火”卻侵蝕利潤。

為應對消費降級和去庫存壓力,洋河近年大力推廣低價位的光瓶酒。

據北京商報提供的行業數據顯示,10—50元光瓶酒毛利率通常為40%—50%,遠低於白酒行業平均67.32%的毛利率。而洋河主推的光瓶酒定價大概在59元左右。

也就是説,這些光瓶酒很大概率不能給洋河帶來像樣的利潤。

今年第三季度,洋河股份毛利率為53.52%,同比下降12.72個百分點,環比下降19.8個百分點;淨利率為-11.32%,較上年同期下降24.84個百分點,環比下降30.16個百分點。

今年前三季度,洋河股份毛利率為71.10%,同比下降2.71個百分點;淨利率為21.90%,較上年同期下降9.26個百分點。

光瓶酒這些低端產品雖然貢獻了銷量和部分現金流,但其毛利率遠低於夢之藍,導致整體的高利潤結構被稀釋。

2、去庫存帶來的副作用。

1)去庫存短期影響營收利潤表現。

在2025年半年報中,洋河坦承今年在“多方式幫助市場去庫存、促動銷”。而“去庫存”最直接的舉措就是控制產量。

洋河2025年半年報數據顯示,2025年上半年,白酒銷售量為7.82萬噸,同比下降32.35%。

但同期白酒生產量僅為4.89萬噸,同比降幅達到了51.63%。

這是什麼概念?洋河上半年賣出的酒(7.82萬噸)比它生產的酒(4.89萬噸)多出了近3萬噸。

圖源:Wind

主動控制產量,一定程度上會影響營收利潤的表現。

2)洋河經銷商體系的全國化戰略受挫。

截至2025年6月30日,洋河經銷商總數為8609家,同比淨減少257家。

圖源:Wind

其中,省外經銷商較2024年年末減少268家至5599家,省內經銷商較2024年年末僅微增11家至3010家。

這是洋河自2015年啓動全國化擴張以來,首次出現經銷商數量淨減少。

而曾經作為洋河對抗行業週期的核心引擎——省外市場,今年也增長乏力。而在江蘇大本營,洋河的優勢正在被今世緣等區域強勢品牌不斷蠶食。

2025年上半年,洋河省外市場營收73.92億元,同比降幅達42.68%,遠超省內市場25.79%的降幅。

圖源:Wind

02

高投入換不來高產出

從報表數據來看,別看如今洋河業績一言難盡,這背後的投入可是一點都不少。

在白酒行業,營業成本(主要是糧食和包裝)相對剛性。真正的費用大頭,是銷售費用(主要指廣告費和促銷費)。

而銷售費用是衡量企業市場投入效率的關鍵指標。

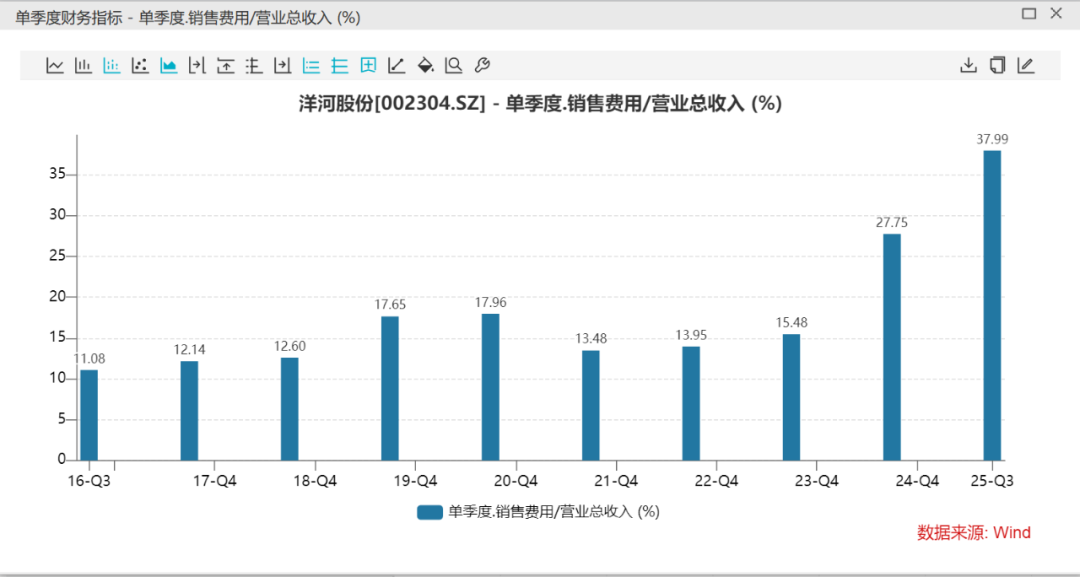

由於洋河沒有披露單季度的銷售費用的數據,我們根據2025年三季報和半年報推算:

2025年Q3單季度銷售費用為12.51億元(前三季度34.00億-上半年21.49億)。而2025年Q3單季度營收32.94億元。

這意味着,洋河股份三季度單季度銷售費用率高達12.51億/ 32.94億= 37.99%!

接近38%的銷售費用率,在白酒行業中已經處於一個非常高的區間。

它意味着洋河每賣出100元的酒,就要花掉38元去做廣告和渠道促銷。這還不包括營業成本、税金和其他費用。這幾乎是過去10年洋河股份三季度單季度銷售費用率的最高水平。

圖源:Wind

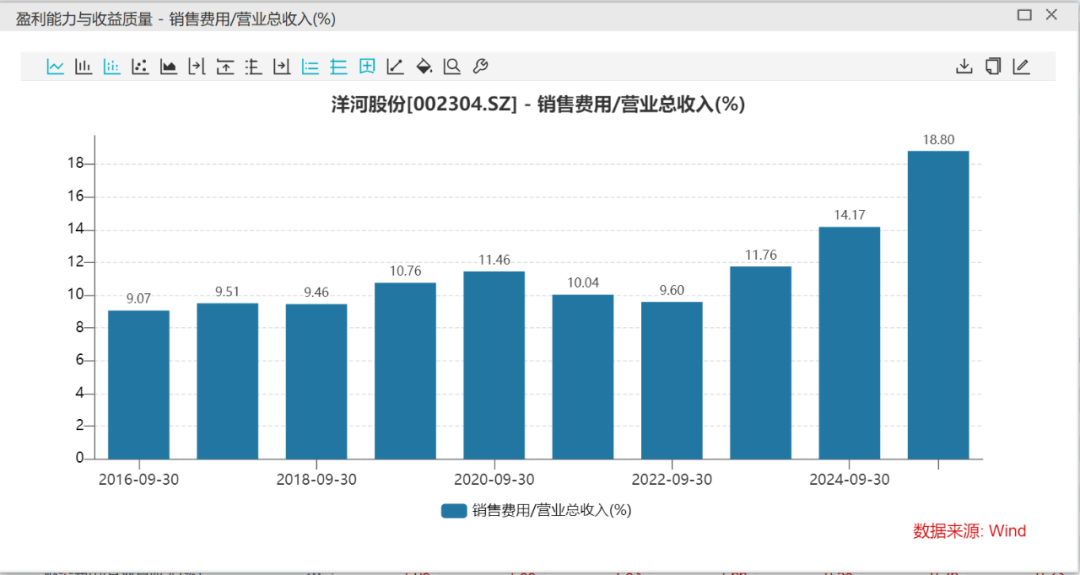

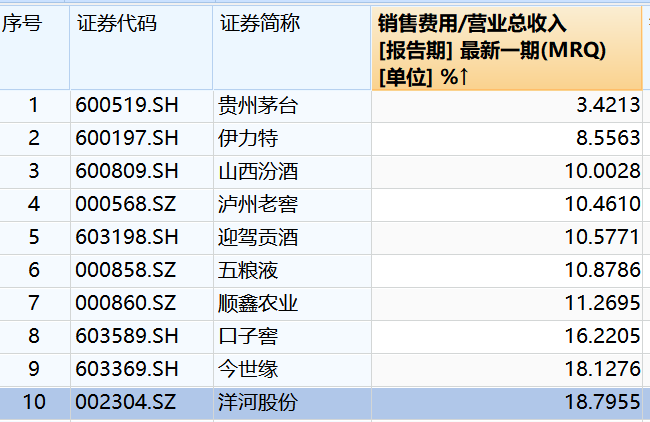

而從2025年前三季度的數據來看,在同一個口徑之下(當年度前三個季度),洋河的銷售費用率不僅創下近10年新高,同樣也是TOP5中最高的。

圖源:Wind

圖源:Wind

在市場收縮期,與同行相比,洋河股份陷入了“高投入換不來高產出”的困局。

這背後其實反映了兩個問題:

1)洋河的品牌影響力不如行業其他頭部公司。

茅台就不用説了,銷售費用率只有3.4%。即便同為第二梯隊的五糧液、山西汾酒和瀘州老窖,銷售費用率也在10%左右的區間。

當一個消費品牌需要靠不斷加碼的渠道費用和促銷活動才能“推”動銷售時,説明其自身的品牌吸引力正在減弱。

2)渠道掌控力下降。

正如第一部分所述,洋河的渠道庫存高企。為了幫助經銷商去庫存,洋河不得不投入更多的費用進行市場支持。這種為了“去庫存”的投入,自然無法轉化為當期的有效增長。

03

奇怪的合同負債

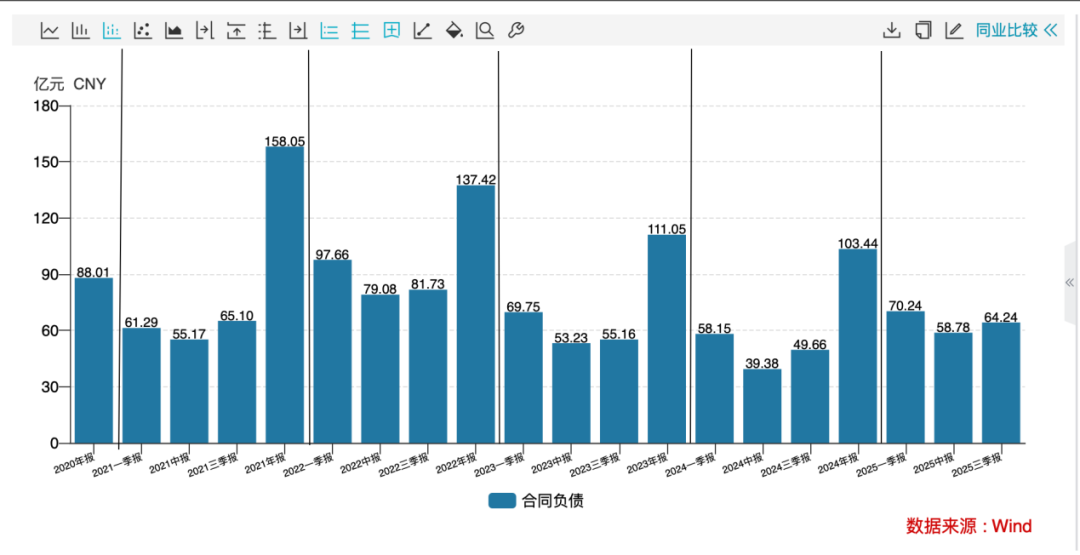

事實上,市場對洋河交出這份史上最差三季報感到詫異的地方還在於,洋河股份在合同負債上的表現。

2025年第三季度,洋河股份的合同負債為64億,同比增長幅度達29.4%;環比也增長9.4%。

數據或許可能直觀地反映洋河股份合同負債的變化情況。

圖源:Wind

如圖所示,2025年前三個季度,洋河每個季度的合同負債表現,都優於2023年和2024年的前三季度。

我們知道,在白酒行業,“合同負債”(即經銷商的預付款)是衡量渠道信心的晴雨表,更是判斷渠道庫存最核心的先行指標。

換句話説,如果只是從賬面上看,今年經銷商對洋河股份的信心正在逐步恢復。

也正因為如此。在洋河鉅額虧損三季報剛剛發佈的時候,不少雪球的用户也提出了自己的疑問。

圖源:網絡

圖源:網絡

圖源:網絡

要不説還是高手在民間。

按照球友們的觀點,洋河股份的三季報確實表現不佳,但又沒有像數據表現出來的那麼差,很大可能是因為洋河剛剛換了新的董事長。

今年7月,洋河股份換帥,顧宇接棒張聯東出任董事長。

當然,洋河的三季報,是否有調節的嫌疑,這個我們不做評説。

04

結語:

從這次洋河股份三季報業績虧損,投資者討論之激烈就能看得出來。

從曾經的TOP3到如今的TOP5,又在今年三季度交出了TOP5中唯一一份虧損的三季報,洋河的經營質量,明顯不如TOP5中的其他4家。

增量時代看的是行業beta,存量時代要看企業的alpha。

就這點而言,市場顯然對新管理層是有更高的期待的。

在同樣的下行週期裏,企業之間的競爭,是內功的競爭。這就要求,洋河和新管理層需要在管理上下功夫。