谷歌與百度:直面 AI 生死局_風聞

蓝洞商业-将价值写作进行到底1小时前

老冤家,如今早已經不是對手,但它們都在用 AI 進行一場真正顛覆自我的生死保衞戰。

撰文|藍洞商業 趙衞衞

百度拿出了最新第三季度財報,幾個小時之後,谷歌發佈了最新 AI 模型 Gemini 3.0。

百度與谷歌這對老對手,如今在 AI 時代面臨同樣的局面:傳統搜索帶來的廣告模式讓位於生成式 AI 模式,它們都要進行平台的重構和自我顛覆;它們都在構建從底層芯片到上層應用的全棧 AI 生態,一方面防禦 AI 新勢力帶來的衝擊,另一方面進攻 AI 應用落地的商業化市場。

百度創始人李彥宏、谷歌母公司 Alphabet CEO 桑達爾·皮查伊最近都接受了採訪,談論的主題都是 AI,方向卻不同。

李彥宏在強調,百度是一家擁有強大互聯網用户基礎的 AI 公司。

他在意的是聊天機器人之外的應用場景,例如智能體伐謀這樣幫助中國製造業實現效率提升的關鍵工具,也包括蘿蔔快跑這樣投入十多年的自動駕駛業務,AI 的機會是應用,真正的 AI 競爭力在於組織層面的變革。

皮查伊在解釋「 AI 不是潘多拉魔盒」。

在跟 BBC 的對話裏,皮查伊沒有提及即將發佈的 Gemini 3.0,反而更多是向英國示好。討論人工智能泡沫,他承認非理性的部分存在,谷歌能夠經受住泡沫破裂的影響,沒有哪個公司能夠倖免,包括谷歌自己。

皮查伊不避諱目前最先進的人工智能技術容易出現錯誤,因而提醒人們還是要用傳統的谷歌搜索,以及跟其他的產品結合使用,進而獲得更準確的信息。

**AI 技術的發展會帶來潛在的負面影響嗎?**當然,「它有可能帶來巨大的好處,但我們必須克服社會動盪帶來的挑戰」,皮查伊的態度是谷歌「既要大膽又要負責」。

百度與谷歌這一對昔日的對手,如今在市值和規模上已經不可同日而語。

但在面對AI 時代的挑戰中,它們並沒有區別,從大模型能力到為自動駕駛輸血,從自研芯片到長期技術投入,它們都要以數十年的積累將 AI 能力轉化為自身平台的基礎設施,捍衞並且帶動搜索轉型,進行一場真正顛覆自我的生死保衞戰。

AI 時代的核心戰場

第三季度財報顯示,百度 App 的月活躍用户數是 7.08 億。

但如果只比較 AI 原生應用,谷歌 Gemini 的日活 7500萬,百度 App文心助手最新日活近 1000 萬。也就是説,谷歌的原生 AI 應用用户規模是百度的 7 倍多。

用户總量來看,ChatGPT 遠超 Gemini,但從用户增速來看,谷歌 Gemini 更勝一籌。

谷歌 Gemini 的最新月活用户已經從 7 月份的 4.5 億增長到了 6.5 億,而 AI 原生應用全球第一的位置,還是被 ChatGPT 把持,周活用户數已經從 7 月份的 7 億增長到了 8 億。

Gemini 的超車速度,部分得益於圖像生成工具 Nano Banana。今年 8 月份,這款產品很快在社交媒體上引起關注成為熱點話題,生成速度遠快於 ChatGPT,使用量也遠超於谷歌的預期,用户累計在該產品上生成了超過 50 億張圖片。

在這一利好之下,谷歌近期推出了最新的模型 Gemini 3,最核心的亮點,就是它不僅能用文本回答更細緻的問題,還能編寫代碼、構建可交互的應用,執行多步驟任務,讓「描述」飛躍到了「行動」。

再看 AI 業務收入的規模,百度第一次公佈,而谷歌深藏不露。

百度首次披露的 AI 業務收入中,包括 AI 雲收入、AI 應用收入和 AI 原生營銷服務收入,分別是 42 億、26 億和 28 億,合計 96 億元,同比增長超 50%,成為第三季度財報的最大亮點。

谷歌並沒有直接公佈 AI 業務收入的總體規模,但云業務收入也是所有業務中增速最快的一個,AI 基礎設施是其核心驅動力。

第三季度谷歌的雲業務收入達到了 152 億美元,其中超過 70% 的雲客户使用谷歌 AI 產品,因而 AI 基礎設施和生成式 AI 解決方案構成了谷歌雲業務增長的主要動力,基於谷歌生成式 AI 模型構建的產品收入,同比增長超過 200%。

更重要的是,谷歌和百度都面臨着一個共同的問題:AI 如何改造搜索,進而提振廣告和商業化成績。

百度三季度業績會上提到,如今百度移動端搜索結果中,AI 優先呈現的內容佔比接近 70%,而在商業化上,人工智能原生營銷服務營收佔百度核心在線營銷營收的比例已達 18%。

今年雙 11 期間,百度在搜索中測試電商組件,已經能創造近 600 萬的日交易額,而面向廣告主的智能體,也達到了日均營收超 2500 萬的營收,與此同時,數字人直播也是商業化的一種探索路徑。

相比百度廣告業務的持續下滑,谷歌廣告業務依然保持 15% 的增速。

面對廣告主,谷歌在今年 9 月拿出了 AI Max 功能,利用最先進的模型,打造了谷歌廣告體系中自動化程度最高、性能最強的一類工具。在官方展示的案例中,AI Max 幫助兩家廣告主實現了 12% 和 39% 的轉化增長。在這一系列 AI 能力驅動下,三季度谷歌廣告收入 741.8 億美元。

廣告是谷歌和百度的核心支柱業務,如何讓 AI 拓展搜索的邊界,創造新的廣告消費場景,都是一道必答題。

蘿蔔快跑遇上了 Waymo

自動駕駛的全球化擴張,也是百度和谷歌共同面對的一道難題。雙方都在快速成長,但還處於戰略性虧損時期。

百度的優勢在於國內市場的領先。李彥宏在業績會上提到,蘿蔔快跑今年累計服務訂單量超 1700 萬單,「在中國市場,我們的領先地位無可撼動,今年前三季度的訂單量,是國內最接近我們的競爭對手的 15 倍之多。」

今年以來,蘿蔔快跑加快全球化佈局,先後獲迪拜首批自動駕駛測試牌照、阿布扎比首批全無人商業化運營許可;10月,蘿蔔快跑與 PostBus 達成戰略合作,將在瑞士推出自動駕駛出行服務「AmiGo」。

與之對應的,谷歌業績中並沒有提及 Waymo 具體的服務單量,披露的重點是技術安全性和 L4 級別自動駕駛的能力。

皮查伊在業績會上提到,Waymo 的增長勢頭強勁,2026 年有望成為令人振奮的一年。Waymo 計劃在英國倫敦和日本東京開展服務,而在美國,也將擴張到達拉斯、丹佛和西雅圖等城市,這些擴張計劃都成為其技術成熟和應對監管的信心。

值得注意的是,Waymo 開展了兩種新商業模式的探索,一種是爭取企業客户,進而幫助企業節省差旅費用;另外一種則是針對青少年市場的「Way Teens」,使用量在穩步上升,而且青少年和家長都給予了積極的反饋。

但對於谷歌和百度來説,自動駕駛的未來依然要苦熬,需要的是慢功,而不是速成。

因為無人駕駛汽車市場的機遇是巨大的,全球網約車服務市場的規模是 3000 億美元以上,而無人駕駛汽車無需司機成本,商業化利潤率很高,如果能佔據 10-20% 的市場,那這一市場規模將達到 300 億—600 億美元。

但谷歌和百度面臨的挑戰是一樣的,百度有國內領先的優勢,谷歌有世界範圍內數十億盈利的真實數據,而要落地到具體城市,它們都要逐個獲得落地城市的監管審批,通過固定區域範圍內的運營,逐漸獲得更大規模的經濟效應。而更為關鍵的是,任何事故都會引發外界的關注進而損害整個行業的信任。

第三季度,谷歌和百度依然沒有披露自動駕駛具體的營收情況。

谷歌的 Waymo業績包含在了其他投資項目裏,這部分業務一共創造了 3.44 億美元收入,但虧損高達 14 億美元,其中最主要的原因就是Waymo,另外一部分則是生命科學。但 Alphabet 財務長阿納特在業績會上説,「我們將繼續向 Waymo 這樣的企業投入更多資源,因為我們看到了創造巨大價值的機會」。

在自動駕駛業務上,百度和谷歌都已經跨出了全球商業化的重要一步。

當百度與 Lyft 合作進入歐洲市場,首先選擇了英國和德國,而谷歌的 Waymo 也將在英國展開服務,可以肯定的是,英國將成為百度和谷歌在自動駕駛業務上正面交鋒的第一戰場。

全棧的未來

面向 AI 時代的未來,號稱有全棧自研佈局的公司不多,谷歌和百度是最有代表性的兩家,而微軟、阿里和華為也都在朝着這一方向邁進。

全棧自研佈局之所以稀缺,就在於要有從底層芯片到中層的框架和模型,再到上層的應用,這不是一日之功而是要十餘年的技術積澱。

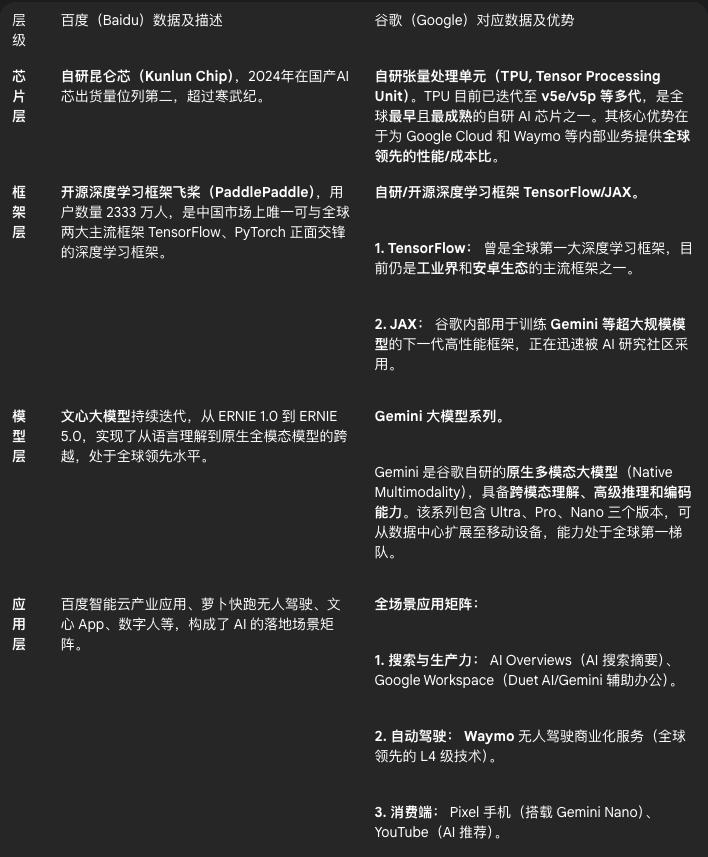

尤其是芯片層,百度和谷歌都明白,要保持 AI 領先,就必須掌握底層硬件,自己設計芯片,自己優化軟件,跑自己的模型,這能帶來更高的性能和更低的成本。

百度的崑崙芯已累計完成數萬卡部署,支持百度內部絕大多數的大模型推理任務,也通過百度智能云為招商銀行、中國移動等客户進行服務,僅需32 台服務器即可完成千億參數模型的全參數訓練。而 2026 年和 2027 年,百度崑崙芯將分別上市 M100 和 M300 兩款芯片,持續夯實 AI 技術底座。

控制底層硬件的本質,都是減少對英偉達的依賴。對谷歌來説,自主設計的芯片銷售成本更低,還可以針對內部應用場景進行設計,通過垂直整合更快速的進行週期迭代。

而對於百度來説,其與華為和阿里一樣,都是要探索中國技術自給自足的大命題,填補英偉達因出口限制而留下的市場機會。

早於 2018 年第一代百度崑崙芯,谷歌的定製 AI 芯片 TPU 系列在 2016 年就推出了,如今已經進化到了第 7 代,開始為谷歌雲的利潤率提升帶來顯著影響,最新一季度的利潤率,已經提升到了 23.7%。

在過去一年,谷歌雲客户使用的 Token(模型理解文字的最小片段)已經達到了 1 萬億,而與此同時,谷歌花在人工智能基礎設施上的支出,也達到了 910—930 億美元,而且 2026 年這一支出還要顯著增長,其中 60% 都要花在 TPU 在內的服務器上。

谷歌已經顯露出與英偉達爭奪市場的意圖,今年 9 月,谷歌還接觸那些主要租賃英偉達芯片的小型雲服務提供商,對外出售自己 TPU 系列,總部位於倫敦的雲服務商 Fluidstack,將在紐約的數據中心部署谷歌的 TPU 系列。

但事實上,谷歌沒有披露過其自主芯片與採購英偉達芯片之間的比例,而且即便 TPU 提升產能,谷歌預計第四季度和 2026 年依然面對供需緊張的局面,也就是説,產能無法滿足不斷增長的需求。

**全棧自研,都是要把確定性握在手裏。**當 AI 進入下一輪競賽,搜索的格局將被重寫,自動駕駛的投入將繼續蠶食利潤,而芯片的研發始終是一場看不到盡頭的「無限遊戲」。百度和谷歌都在以鉅額投入、多年虧損,來換取未來生態的不可替代。

它們不像過去那樣對峙,卻又在同一條時間線上,被同一個時代的 AI 浪潮推動着重新定義自己。