比俞敏洪的“南極來信”更刺眼的,是波音軍工廠給工人漲薪24%_風聞

文化纵横-《文化纵横》杂志官方账号-1小时前

Gary Clyde Hufbauer, Ye Zhang

彼得森國際經濟研究所(PIIE)

陳蕊(譯) | 文化縱橫新媒體

【導讀】近日,以普遍漲薪24%等為條件,美國波音約3200名軍工廠工人結束了長達101天的大規模罷工。與此同時,福特CEO稱美國技能工人嚴重短缺,年薪12萬美元仍招不到人。近年來,美國製造業工人金貴但短缺的現實直指美國製造業體系的深層矛盾,在特朗普政府的關税政策下,美國製造業的重建與迴流更是道阻且長。

本文指出,一直以來,特朗普的製造業迴流政策試圖給普通民眾建立一種幻景:重返美國60年代的“黃金歲月”。那一時期,平均約有27.5%的工人在製造業領域工作,製造業的薪酬比所有私營部門高出約13.6%,不僅不存在逆差,美國製造業的貿易順差還約為GDP的1%,製造業增加值約佔GDP的25%。在美國經濟日益金融化、製造業空心化的現實面前,特朗普簡單粗暴地以“出口為好、進口為壞”的理由發起了“對等關税”。美跨國企業位於加拿大、墨西哥、歐盟等地的外國子公司的2500億美元的對美出口,再加上美國對華約3000億美元的製造業貿易逆差,構成了特朗普削減赤字的主要目標。

據作者的保守估計,要想依靠極端的關税政策消除美國製造業的貿易逆差,關税需達到42.5%,但製造業的崗位供給也僅佔勞動力市場的10%左右。而此舉的代價是,不僅普通消費者、美國本土的製造商將面臨高額的關税成本轉嫁,考慮到最攸關美國製造業實力的高技能工人,每年的僱傭成本高達22萬美元,即便是特朗普一直鼓吹的新增就業,也面臨成本難題。因此,美國製造業所謂的高薪優勢,不僅無法惠及大多數普通美國工人,還難以持續。

本文為文化縱橫新媒體原創編譯系列“美國之變的想象與真實”之三十四,編譯自美國企業研究所(American Enterprise Institute, AEI)。文章僅代表作者觀點,供讀者參考辨析。

文化縱橫新媒體·國際觀察

2025年第51期 總第271期

特朗普的關税政策將帶動多少製造業就業?

代價是什麼?

**▍**引言

在2024年再度競選總統時,特朗普就高調宣稱自己會將關税政策貫徹到底。在特朗普的第一任期,這一執政傾向已經顯露。在2025年4月2日的“解放日”,隨着特朗普向全球加徵“對等關税”:對所有國家徵收10%的最低基準關税,對與美國存在貿易逆差的國家徵收更高關税。

特朗普着重突出關税政策對重振美國製造業、加強制造業迴流的作用。那麼,事到如今,這一政策目標的達成狀況如何?

在美國的產業發展史中,關税曾多次被用於促進特定行業的發展。然而,他們通常未能塑造一個在世界市場上有足夠競爭力的行業,即便帶動了一定的就業,也附帶着向消費者的成本轉嫁。與過去的產業政策不同的是,特朗普希望尋求通過加徵關税來提振整個製造業體系的發展。

為此,我們回顧了美國製造業的發展概況,以及美國製造業的貿易現狀。在關税戰期間,不僅美國推出了關税政策,外國也採取了報復性的關税反制。最後,我們評估了要想消除美國製成品貿易的逆差,究竟需要加徵多少關税税率?同時,這會帶動多少就業,又需要付出多少經濟代價。在我們看來,特朗普的關税議程儘管雄心勃勃,但股市崩盤後,10萬億美元的股票資產流失,製造業的自給自足更是遙遙無期。

**▍**美國製造業的產值、就業人數和工資水平

為了方便對比,我們研究了2016年(特朗普第一任期前)和 2024 年(特朗普第二任期前)美國製造業的各方面發展。在這一時期,美國兩黨都公開抱怨美國的製造業受到了致命打擊,來自中國和墨西哥的進口份額佔比過多。

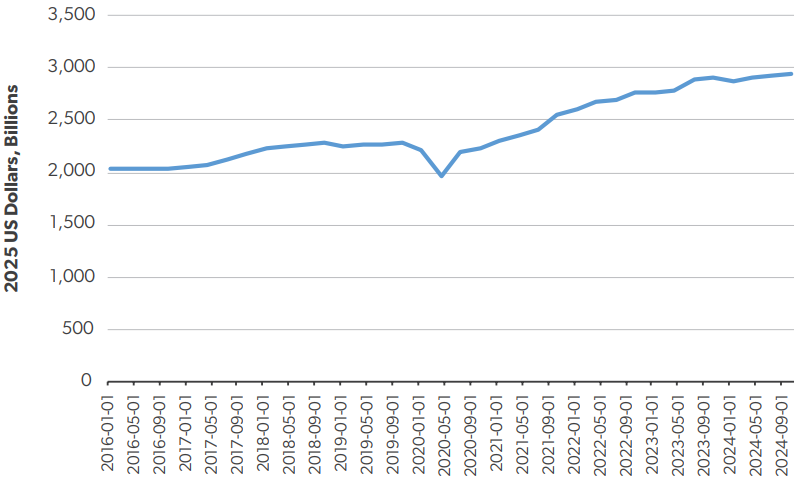

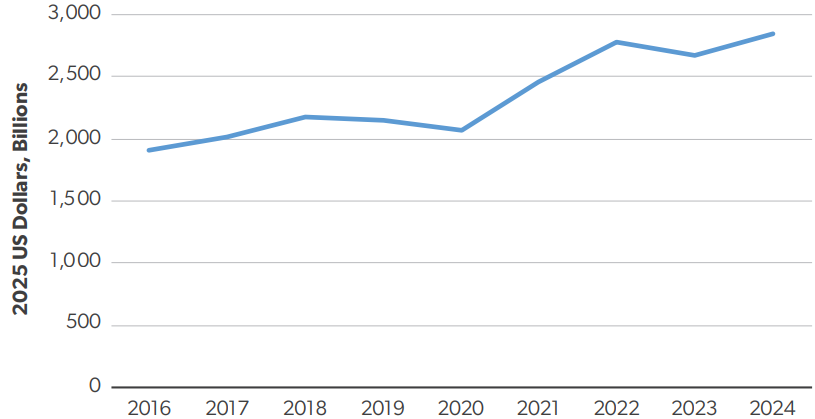

下圖顯示了美國的製造業增加值。我們重點關注製造業增加值而不是製造業銷售,因為增加值與工資支付和就業狀況密切相關。

美國2016-2024年製造業增加值(單位:十億美元)

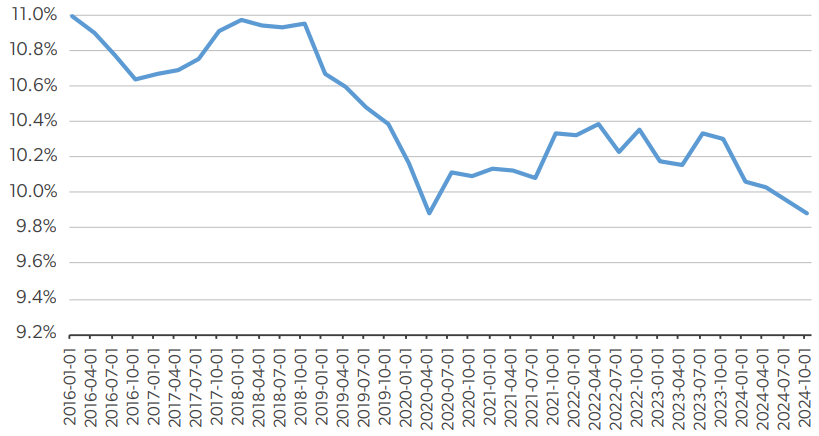

美國2016-2024年製造業增加值佔GDP的比重(單位:十億美元)

以美元表示,美國2016年至2024年間製造業產出穩步上升,但從GDP佔比來看,製造業產值在此期間下降了1%以上。事實上,近年來,製造業的運轉並沒有崩潰。然而,從更長的時間框架來看,與我們普遍認知中,被描述為“黃金歲月”的時期(即1960年-1968年:美國的製造業貿易順差約為GDP的1%,製造業增加值約佔GDP的25%)相比,製造業產出在GDP中的份額有所下降。

製造業產值佔GDP比重下降的主要原因是,隨着家庭收入的增加,更大的支出份額流向了教育、衞生、旅遊和娛樂等服務業。這是所有發達國家的共性特徵。另一個原因是引發民粹主義政客不滿的導火索,即美國的製成品進口額不斷上升。

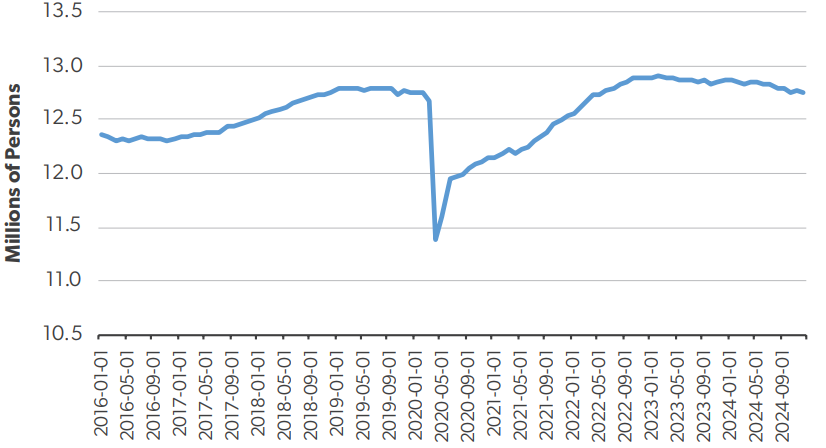

下圖顯示了2016年至2024年間美國製造業的就業人數。在不到十年的這一週期內,從事製造業的工人數量比例下降了約0.6%。在美國和其他發達國家,製造業就業比例下降是一個長期趨勢。在1960年至1968年的“黃金歲月”中,平均約有27.5%的美國工人在製造業領域工作。特朗普關税議程的一個潛台詞是奪回那個時期的就業崗位。

美國2016-2024年製造業的就業人數(單位:百萬)

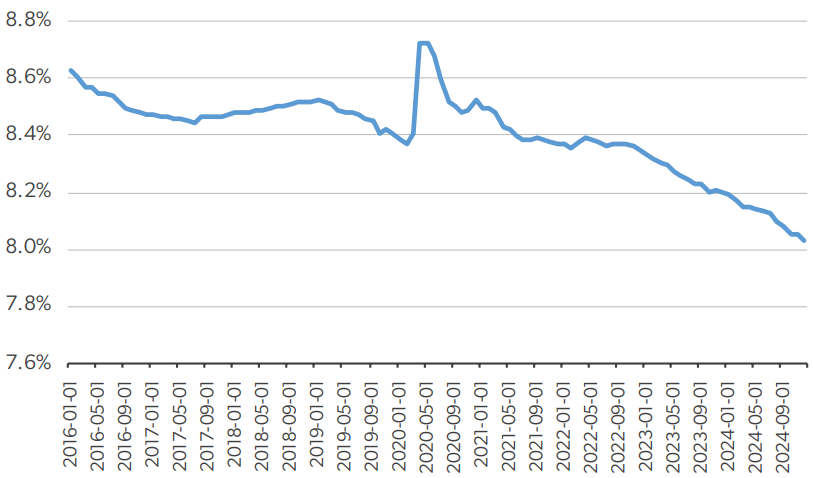

2016-2024年製造業就業佔非農總就業的百分比

比較1960年代至2024年的狀況,製造業增加值佔GDP的比重下滑(從約25%下降到10%)並不是最顯著的,製造業就業佔非農就業的比重下降幅度更大(從約27% 下降到 8.3%)。由此我們得出的結論是,在整個經濟發展的過程中,製造業生產率的增長速度略快於整體的生產率增速。這在美國和其他國家的發展經驗中得到了驗證。2016年至2023年間,製造業工人人均產出比整個經濟高出1.3個百分點,1987年至2000年期間高出2.5%,2000年至2010年期間則高出3.7%。

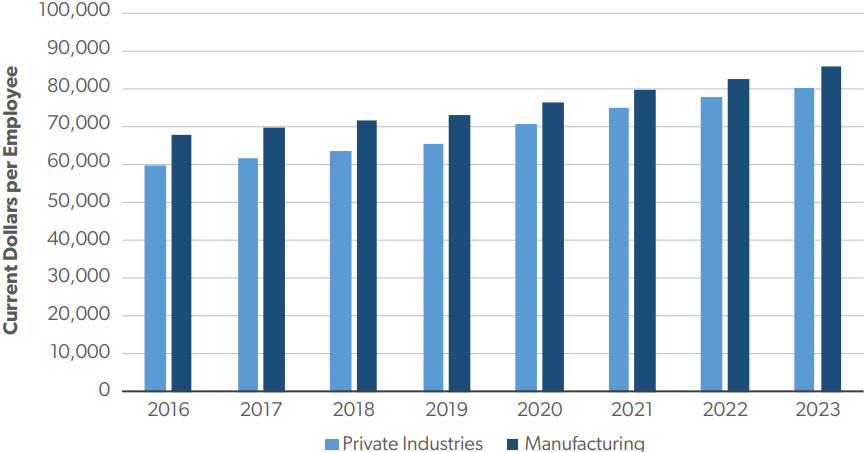

另一個流行的看法是,製造業的工資水平遠高於其他職業。下圖顯示了近年來製造業工人和所有私營僱員的工資和薪金水平。2016-2023年製造業的工資和薪金平均比所有私營僱員高出約9%。在1960年至1968年的“黃金歲月”中,製造業的薪酬比所有私營部門就業高出約13.6%。製造業的薪酬更高在當下還是現實,但遠遠不如過去有那麼大差距,也不想大眾想象的高出那麼多。

2016-2023年美國私營部門和製造業員工的工資水平狀況

提高製造業的產值是否會快速拉高製造業的薪酬水平,且拉開與所有私營僱員的薪酬差距,是值得懷疑。事實上,美國進口的製成品主要集中在較為低端、技術水平不太先進的產品上,例如服裝、傢俱、玩具、鋼板和家用電子產品。這些產品的製造能力即便迴流美國,也不需要使用諸如組裝飛機、製造重型機械和醫療設備或精煉化學品所需的高級技能。因此,即使對美國的製成品進口商品徵收高額關税,製造業的平均工資也不會顯著提高。

**▍**美國製造業的對外貿易

通常,大量進口製成品被指責為是破壞美國工業的罪魁禍首。人們認為,這帶來了製造業就業崗位的下降。事實上,就業崗位下降的原因是多方面的,技術發展帶來的勞動力優化是繞不開的一個變量。

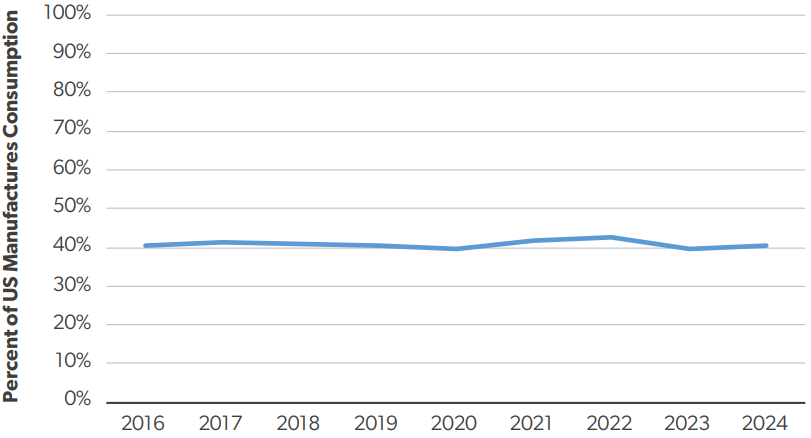

在2016年至2024年期間,美國的進口額穩定在消費額的41%左右,這意味着,進口和消費的增長速度大致相同。而在1960年代的“黃金歲月”,進口量約佔製成品消費的3%。

美國2016-2024年製造業的商品進口總額(單位:十億美元)

2016-2024年美國製造業進口額佔美國製造業消費額的百分比

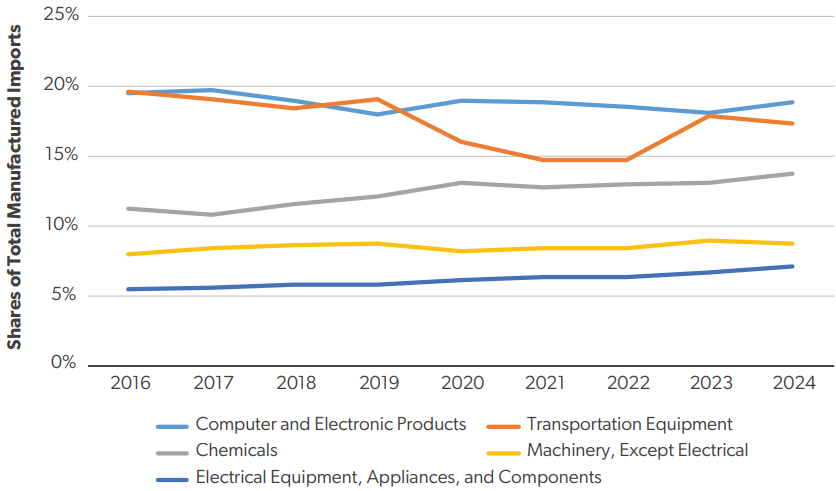

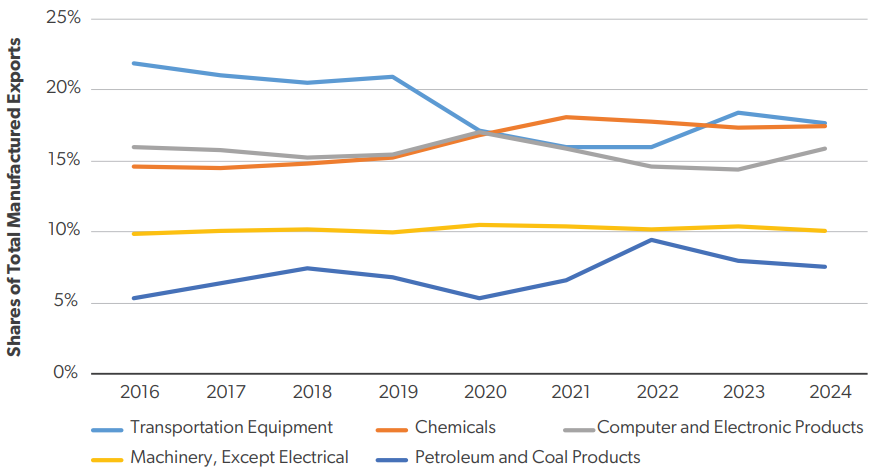

2016-2024年美國製造業前五大進口類別

當下,進口占消費份額的增長趨勢引發了特朗普政府的高度關注,並推動了美國的製造業迴流戰略。在關税政策制定者看來,美國在製成品進口上有5大“受害行業”:計算機和電子產品、運輸設備、化學品、機械(電氣除外)以及電氣設備、電器和組件。具體來看,這五大類中,計算機和電子產品的進口份額穩步上升,而交通運輸設備的進口份額則存在波動。關税倡導者大力抨擊汽車及零部件的進口,以及由此帶來的失業。然而,與汽車行業不同,化工和機械行業並不是國家制造業實力的根基。因此,給這些行業扣上帽子也顯得不倫不類。

特朗普認為,向美國市場出口最多產品的五個國家是美國製造業衰退的罪魁禍首:墨西哥、中國、加拿大、德國和日本。從美國的進口份額計算,中國正穩步下降,墨西哥則有所上升,其他三個國家的進口份額大致保持不變。

中國對美出口的下降源於特朗普第一任期,以及拜登任內的關税政策。這一過程中,美國加大了從墨西哥的進口額,以填補美國的市場需求,且進口來源延伸到越南和東南亞其他國家。

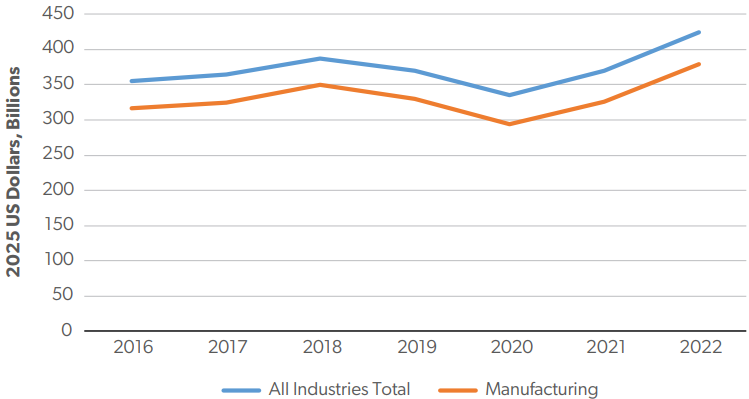

然而,即使是批評美國大規模進口製成品的政客也承認,這對美國經濟繁榮的貢獻。下圖顯示了美國前五大的出口產品類別。大多數出口類別與進口類別具有相似性,但有兩個例外:石油和煤炭產品是主要的出口產品,而電氣設備是主要的進口產品。

2016-2024年美國製造業前五大出口類別

從“比較優勢”理論來看,進口和出口之間的專業程度和價值鏈環節截然不同。例如,在計算機和電子產品類別中,墨西哥進口了約58億美元的美國產品,涵蓋用於接收、轉換、傳輸或再生語音、圖像或其他類型數據的機器設備,而美國在2024年向墨西哥出口了價值約60億美元的中央處理器。作為對照,美國在2024年從中國進口了約50億美元的顯示器,而向中國出口了價值54億美元的電子集成電路,包括處理器和控制器。

事實上,美國前五大出口目的地中有四個與前五大進口來源國相同。其中唯一的不同是,日本是最大的進口來源,英國是最大的出口來源。

出口目的地和進口來源之間的密切匹配關係説明了經濟體相互之間的引力:地理上的接近以及國家經濟的規模和體量,很大程度上決定了雙向貿易的規模。因此,作為鄰國的墨西哥和加拿大是美國最大的貿易伙伴。由於美國和中國的經濟規模都很大,中美貿易體量自然可觀。

將進口定性為壞,出口定性為好,這一認知方式導致特朗普將注意力集中在雙邊貿易逆差上。正因為美國將貿易逆差歸咎於特定的國家和特定的行業,才會催生“解放日”所宣揚的關税計算方式。因此,中國成為首要目標,墨西哥也非常顯眼。德國、韓國和越南等美國盟友也都感到非常懊惱。

**▍**降低美國的跨國企業從外國子公司的進口量

美國跨國公司的海外生產特別受到關税政策支持者的重點攻擊,他們常用“失控的工廠”來形容美國從中國和墨西哥等低工資國家大規模增加進口。關税支持者認為,他們能説服偏離軌道的跨國公司加快生產迴流。

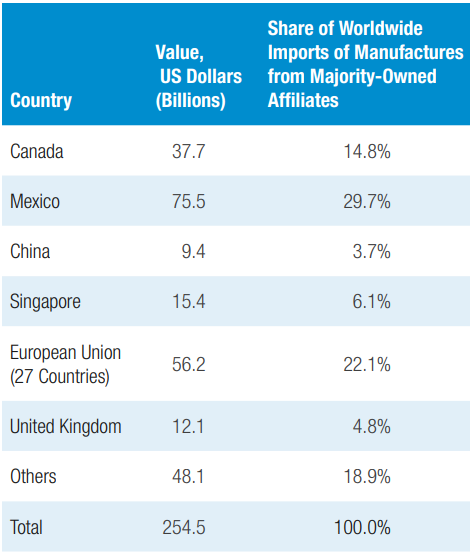

從數據來看,2022年所有的外國子公司向其美國母公司的出口總額約為3750億美元。下圖顯示了2022年由美國企業絕對控股的外國子公司(非全部外國子公司)向其美國母公司出口製成品的進口狀況。值得注意的是,加拿大、墨西哥和歐盟合計向美國母公司的出口額佔到了近67%,而中國所佔份額較低,不足4%。

2016-2022年美國從其主要控股的子公司向母公司的出口情況

2022年美國主要外國子公司向母公司出口的製造業數額與佔比

**▍**削減美國製造業貿易逆差的成本和代價

根據特朗普政府的預測,美國企業從絕對控股的外國子公司的進口額約2500億美元,這再加上美國對華大約3000億美元的製造業貿易逆差,就構成了特朗普削減赤字的主要目標。但隨着美國正與各國談判關税税率,能多大程度緩解制造業的貿易赤字尚未可知。為此,我們推算了美國想要消除製成品的貿易逆差所需達到的關税税率。需要強調的是,這一推算方式有六個前提假設:

外國不施加報復性措施、美國製成品出口沒有“勒納效應”、美元匯率不變、美國宏觀經濟的支出和生產間的平衡關係沒有變化、關税“轉嫁”係數為0.5、進口需求彈性為2.0、對所有制成品進口徵收10%的關税,進口量減少10%。

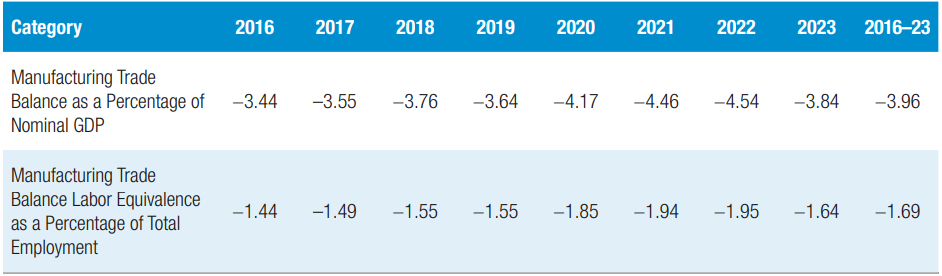

最終,我們得出的結論是,需要徵收42.5%的關税才能消除美國的製造業貿易逆差。如果美國的製成品貿易逆差通過國內生產替代進口而趨於消失,那麼,部分勞動力將從其他行業轉向製造業。下表計算了與2016-2023年的製造業貿易逆差額相當的勞動力水平。如表所示,2016年至2023年間,製造業的貿易逆差約佔GDP的4%,換算下來,需要新增的全職工作崗位約為245萬。

2016-2023年美國製造業的貿易平衡與國內勞動力的等價關係

與之相關的是,我們計算了通過高關税消除美國製造業貿易逆差的成本。假設外國供應商承擔一半的關税,而美國購買者(家庭和企業)承擔另一半關税,美國消費者獲得的“到岸價格”——即美國消費者支付的含關税的進口產品的價格將上漲21.3%。

為了消除貿易逆差,假設價值約12,110 億美元的製成品進口受關税阻撓轉向在美國本土生產。而對美國購買者來説,其餘不得不依賴進口的16380億美元製成品漲價21.3%。這意味着,僅僅轉嫁給消費者的額外成本為3480 億美元(21.3% *16380億美元)。

此舉產生的下一個後果是,美國國內生產成本的攀升。在美國本土生產價值約12110億美元的進口產品,我們假設其成本價與進口到岸成本的漲價幅度相同,約上漲21.3%,因此,國內替代性生產的成本將增加約2570億美元。

將轉嫁給消費者的成本和國內生產的成本上升合計來看,美國要想實現進口替代,總成本高達6060億美元。如果繼續向下傳遞,對於具體的經濟部門來説,每新增一個製造業崗位所帶來的就業成本也是相當高的。如果完成12110億美元的進口替代額,同時創造約6060億美元的製造業增加值,每個新增崗位每年需承擔約22.5萬美元的成本,6060億美元的製造業增加值將新增269萬個就業機會。這樣算下來,除非關税下降,否則新增的每一個製造業就業崗位成本都將年復一年地累加。而美國家庭和企業支付了所有的費用。需要説明的是,這一計算方式對成本的估計還是相對保守的,有相當一部份學者認為,新增製造業崗位的成本要更高。

**▍**結論

首先,我們無法回到1960年代的“黃金歲月”,當時製造業的崗位規模約佔勞動力的27%。即使通過極端關税政策消除了美國製造業的貿易逆差,製造業的工作崗位也僅佔勞動力的10%左右。

其次,依託於關税政策新增的每個製造業工作崗位並不是毫無代價的。不僅作為消費者的購買成本將增加,每個新增的就業崗位,即便保守估計每年最少也將帶來225,000美元的成本。

第三,由關税政策助推的就業機會成本較高,因此,有兩種替代方法更具有可行性:(1)為培訓計劃提供聯邦資金,以培育高技能的勞動力,(2)向面臨衰落的社區提供直接的聯邦援助。