殷劍峯:特朗普2.0,虛驚一場?

guancha

編者按:特朗普2.0來勢洶洶,與其同時,國內外經濟面臨多重挑戰。2025年中國經濟政策的關鍵是什麼?財政該如何發力?浙商銀行首席經濟學家殷劍峯在中國首席經濟學家論壇年會上對這些問題作出了回答。本文為其在年會上的演講實錄,觀察者網已獲作者轉載授權。

【演講/殷劍峯】

我演講的題目是“特朗普2.0:虛驚一場?”。為什麼説是虛驚一場呢?首先,特朗普是生意人,生意人什麼都可以談。其次,美國經濟也不是沒有問題,最關鍵的是二十屆三中全會推出了一系列改革措施,如果這些改革措施都能夠見效落地的話,特朗普再怎麼折騰我們都不怕。當然,前兩天A股大跌,不由得讓人懷疑人生——不是説好的要穩股市嗎?所以後面打了一個問號。

首先,特朗普2.0版本顯得頗為駭人,首要原因在於其試圖將立法、司法與行政三權融為一體,並且其團隊成員普遍持有反華立場,其中尤為突出的是戴維·萬斯。

萬斯所著的《鄉下人的悲歌》一書,詳細描繪了俄亥俄州這一製造業鐵鏽地帶的衰落歷程。身為單親家庭的孩子,其母親曾染上毒癮,萬斯在書中將美國白人的困境與苦難主要歸因於他們自身的愚昧與懶惰。然而,當他步入政壇後,卻將責任的主要矛頭指向了中國。因此,這些成員均表現出極端的反華情緒。

特朗普2.0版本令人擔憂的第二個因素在於,其政策不僅全面繼承了特朗普1.0時期的政策,更是在此基礎上進行了大幅度的擴張與深化。例如,在關税政策方面,特朗普曾揚言要對所有進口商品加徵10%的關税,並針對中國商品專門徵收高達60%的關税,同時對於那些不使用美元的國家,則施以100%的關税,這一系列舉措無疑令人感到震驚。

特朗普2.0與1.0之間實際上是一個連續的進程,而連接兩者的橋樑便是拜登政府。拜登政府在2021年1月上台後,不僅延續了特朗普1.0的政策,甚至在某些方面採取了更為激進的對華打壓措施。

那麼,這些政策究竟是否有效呢?對於中國而言,我們可以看到,中國的製造業增加值佔全球的比重以及貿易比重均在持續上升,製造業的升級換代速度也在加快。這些政策對中國並未產生預期的負面影響,而對於美國而言,其效果則有待商榷。

美國智庫有一個研究報告,分析拜登的產業政策究竟有沒有為美國製造業帶來複蘇,報告結論也很簡單:很大程度上沒有。比如説,比較拜登上台之後,美國非農就業和製造業就業的變化,非農就業增加了5.8%,但是製造業就業只增加了1%。從製造業產出佔GDP比重來看,從拜登政府任期,美國的製造業產值佔GDP的比重是不斷下降的,所以這篇智庫的報告結論非常簡單,這樣的政策沒效,對中國沒效,對美國也沒效。

資料圖:美媒

對於即將開啓的特朗普2.0,美國彼得森研究所估算了不同政策對美國以及其他國家的影響,尤其是對中國和美國,我們可以看到,按照這份研究報告,如果特朗普2.0對中國全部進口商品徵10%關税的話,2025年中國的GDP大概會下降0.5個百分點左右,如果再額外徵60%的關税,中國GDP會下降1-1.2個百分點,2024年10月份,RMF對中國2025年經濟預測是4.5%,所以如果在最糟糕情況下,中國2025年的增速有可能會只有3%多一點。

當然,特朗普這樣的政策損人不利己,美國自己也會受到很大的影響,尤其是我這裏沒有列出來的——特朗普曾承諾要驅逐非法移民,按照驅逐的非法移民的前景假設,從驅逐130萬到830萬不等,美國經濟會大幅下滑,通脹會大幅上升,美國2025年的經濟,按照特朗普2.0的場景就是滯脹。

除了經濟場景之外,美國資產價格現在看起來也是虛高。前面已經談到美股問題了,我們知道美股已經達到歷史新高,但是達到歷史新高主要靠大科技板塊,整個美股指數漲幅沒有那麼高,這些大科技板塊的估值究竟如何呢?

現在經濟學界和科學界對這場由AI推動的科技板塊上升意見是不一致的。比方説2024年10月份、11月份左右,Nature雜誌上登了一篇文章,是MIT幾個科學家寫的,説基於大語言模型AI有可能走錯了路。其給出的原因很簡單,因為腦神經科學的各種實驗表明,語言不是思考工具,而只是交流工具,在喪失語言功能之後人類大腦依然可以思考。所以結論很簡單,大語言模型也許就是走錯了路。

即使沒有走錯路,即使特朗普減税政策依然會成為支撐美股的因素,根據2024年12月份高盛的一份報告,這些利好因素已經被吸收了,也就是説美股估值已經完全反映了利好因素;這份報告認為,2025年要關注美股的尾部風險。

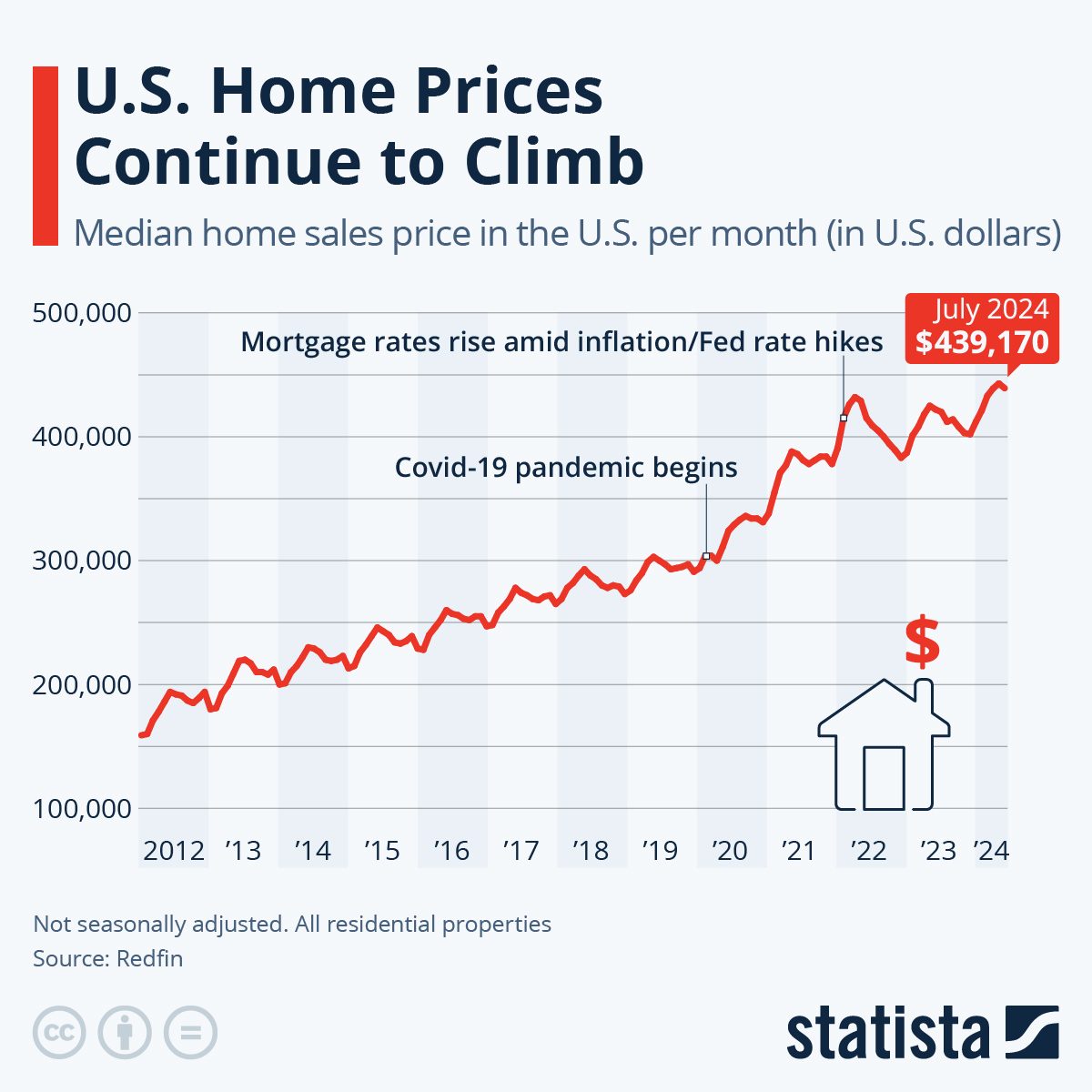

除了美股有可能虛高之外,美國房價也是如此,美國房價已經達到歷史新高了。從過去半個多世紀來看,房價收入比有三個高點:第一,兩次石油危機;第二,次代危機;第三,就是現在。

美國房價近些年來持續走高圖源;statista

前兩次高點我們看到都是房價暴跌,2025年會不會如此我們很難説。它的資產價格有可能虛高,經濟有可能滯脹。

這裏有一個問題:為什麼美國人可以那麼霸道,可以今天制裁這個、明天制裁那個?它霸道的力量來自於哪兒?因為美國是主要經濟體中唯一一個長期保持貿易逆差的國家,從1976年開始它都是貿易逆差。

我們知道市場經濟取決於供給和需求,那麼供給和需求哪個更重要呢?需求更加重要,這背後有一個重要的原因就是美元霸權。美元霸權形成於1976年,一方面是美國自身的經濟模式比較健康,在供給側依靠全要素生產率的提高,在需求側依靠家庭部門的消費,家庭部門消費佔到GDP比重的70%,除此之外美元霸權能夠存在也是因為其他我們主動或被動的配合。

1975年OPEC組織和美國達成協議,石油貿易全部用美元,所以美元再次獲得了霸道的支撐——石油美元。1998年亞洲金融危機之後,形成了所謂的亞洲美元區,亞洲美元區的領導者早期是日本,後來是中國,周圍和日本都用美元,使得美元又在全球製造業貿易方面成為了主要的使用貨幣。一方面是石油、一方面是製造業產品,美元霸權由此支撐下來。

中國為什麼要去支撐美元呢?原因很簡單,因為從供求兩側來看,中國供給側比較強大,但是需求側,這次中央經濟工作會議講得很清楚,“需求側尤其是消費不足”。中美之間的關係彷彿是廚子和食客的關係,我們去飯店,飯店點什麼菜,點多少是廚子説了算還是食客説了算?很簡單,是買單的説了算。

我們的製造業增加值是排在我們後面的美、日、德加起來的總和,彷彿一個廚師在吹噓全年我做的飯菜數量和質量超過了100個人、1000個人,但是你就是一個廚子,在廚房裏面忙得像狗一樣,你就不能夠停下來回家給家人做一頓可口的飯菜,度過一個温馨的週末?所以話説回來,還是我們需求不足。

美元霸權對於美國來説也是一把雙刃劍,美元霸權使得美國能夠印美元去買其他國家的產品,但是另一方面意味着美國必須保持持續的貿易逆差,對應的是持續的貿易逆差累積下來對外的淨負債。我們可以看到從1989年開始,美國國際淨頭寸就是負的,變成淨債務國家,到今天它累計的淨債務多少呢?將近20萬億美元,相當於美國GDP超過90%。美國淨負債比GDP能不能進一步上升,什麼時候是一個頭,我覺得需要打一個問號。

應對特朗普2.0,就我們自己來講,就是搞好自己的事情。首先是穩兩市:穩股市、穩房市。

我比較了九個國家從2015年到2023年實際GDP的增幅、股市的增幅和房市的增幅,我們可以看到:房市增幅雖然比較高,但是依然低於GDP的增幅;特別是股市,九個國家中我們是唯一一個股市下跌。我們GDP漲幅最高,但是我們是唯一一個股市下跌的國家。所以講到中國的股市,不由得想起中國的足球,我們奧運會金牌數全球第一,但我們足球是全球墊底,這就是中國的股市。

房市,我在上一次首席經濟學家論壇已經提到了,房市最大的背景是沒有人口。比如2023年新增城鎮家庭不到400萬户,新住房竣工套數700多萬套,需求完全跟不上供給,所以核心是人口問題。

圖片來源:spglobal

股市一方面取決於央行穩股市的承諾,但是更關鍵在於經濟的基本面。

經濟基本面的問題又在哪兒?中國經濟供求兩端都存在結構性問題。可以看到,中國的投資佔比超過了全球18個百分點,家庭部門消費佔比低於全球平均水平18個百分點,消費不足。2024年中央經濟工作會議已經提出,2025年要大力提振消費,要開展提振消費的專項工作。就是在中國的產業結構中,可以看到中國的服務業比全球平均水平低了13個百分點,而我們以製造業為主的工業比全球水平高了13個百分點。

經濟發展的規律是從農業到工業,後工業化時代應該發展服務業,所以下一步要發展服務業。供求兩端結構問題相互影響,需求端消費不足會導致供給端產能過剩,而供給端特別是服務業的供給不足,又會影響消費的升級換代。因為消費的升級有一個規律叫恩格爾定律:隨着收入上升,食品佔比會下降,製造業產品會上升;隨着收入進一步上升,那麼衣食住行都滿足之後,對服務業產品的消費佔比會上升。

最近很有意思的案例就是遊戲科學推出的《黑神話·悟空》。我們知道遊戲產業主要歸於服務業,遊戲科學開發遊戲,開發《黑神話·悟空》只花了不到10億成本,但是帶來了上百億直接銷售收入,以及包括顯卡、遊戲機在內的近千億製造業產業銷售收入。這個案例説明,服務業可以成為主導產業,它可以解決製造業的產能過剩問題。

2023年中央經濟工作會議有兩句口號我覺得非常值得引用,第一句就是“激發有潛能的消費”。

之前我們做了一個居民消費意願指數的統計,可以看到特朗普1.0時代消費意願大幅下降,拜登任期消費意願指數在0附近徘徊,疫情之後是持久的“疤痕效應”。消費為什麼起不來?道理很簡單,消費是收入的函數,是當期收入和未來收入的函數,收入從哪來呢?

二十屆三中全會的決定第一次提出要提高居民收入佔國民收入的比重,國民收入是在居民企業政府之間進行分配,提高居民的收入要降低誰的收入呢?不言自明,我們財政需要通過轉移支付去支撐居民在養老、醫療、教育方面,通過二次分配提高居民佔國民收入的比重。

2023年中央經濟工作會議第二個有意義的口號就是“擴大有效益的投資”。

我們現在投資效率太差,主要有三個原因:1.人口負增長,從增長理論來看就是影響投資;2.消費被人為抑制住了,所以投資形成產能過剩;3.產業結構問題。

我們將2010年到2023年中國GDP產業結構和投資的產業結構放在一塊兒,大家就能看出來投資有什麼問題。如果某個產業它的投資佔全部投資的比重超過了它創造的GDP佔全部GDP的比重,就説明這個產業用過多的投資、沒有帶來相匹配的收入,那麼這個產業的投資效率就比較差。

哪些產業呢?包括製造業在內的工業、金融房地產建築業、基礎設施等等。其中,基礎設施的投資效率尤其差,投資佔比接近20%,創造的GDP卻不到5%。

擴大有效益的投資,從投資的產業結構來看,要擴大哪些產業呢?消費者服務業,比如説像《黑神話·悟空》這樣的消費者服務業,還有生產者服務業、信息技術行業、科學研究、公共服務業,裏面尤其要擴大教育衞生,中國財政在教育領域的支出比上GDP的話,在全球主要經濟體中比印度還要低,這些領域都要擴大投資的。

最後,要實施更加積極的財政政策。

2024年中央經濟工作會議講得很清楚,2025年就是要實施“更加積極的財政政策”。對此,中央經濟工作會議又提出兩點:第一,保持足夠的財政支出強度;第二,財政支出結構要優化。

我們前面看到像過剩的產業、工業,尤其基礎設施,不要再搞那麼多投資了,要從“補磚頭”轉向“補人頭”,補貼居民的養老、醫療教育、生育、養育教育;另一方面要保持足夠的財政支出強度,意味着2025年財政赤字率要達到一定水平。赤字率狀況究竟如何呢?我們知道赤字率就是財政赤字比GDP,財政部公佈的赤字經過一系列會計科目的調整,比如説一般公共預算支出加補充預算、穩定調節基金,經過一系列會計科目的調整掩蓋了實際發生的赤字率。

實際發生的赤字率很簡單,就是一般公共預算支出減去一般公共預算收入。按照實際發生的赤字率,從2015年開始,實際發生的赤字率就已經突破了3%;根據2024年前三季度的財政收支狀況來推算,2024年財政實際發生的赤字率已經超過了5%。所以現在市場上還在討論2025年赤字率突破3%、突破4%,實際上沒有意義,因為即使赤字率達到5%,財政支出強度也沒有比2024年高,財政政策也不是更加積極的。

保證更加積極的財政政策,赤字率需要多少呢?在1月10日我們會發布宏觀報告討論這個問題。很簡單,2025年要保持足夠的財政支出強度,赤字率必須在8%以上。這實際上也並不嚇人,在全球危機時期、新冠疫情時期,像美國、日本的財政赤字率都超過了10%。

總而言之,我們相信2025大家還是應該樂觀,隨着一系列政策的推出,相信2025年一定是一個很好的年份。謝謝!