瑞倖進軍香港:不卷9塊9,能否蛙跳美國?

夏峰琳

歲末年初,瑞幸在咖啡店品牌雲集的香港市場一次性開了5家新店。

然而,一不卷9塊9,二沒有跡象快速鋪門店,似乎與內地打法完全不同,瑞幸想在香港幹什麼呢?

去年12月,瑞幸旺角門店大公報

進軍香港,不唯規模

12月28日,瑞幸咖啡宣佈在中國香港市場的門店正式開始試營業,這也是在新加坡之後,瑞幸在中國內地以外市場拓展的第二站。

此前市場就已經傳出瑞幸香港門店正在裝修和招聘咖啡師廣告的消息,傳言一共有7家門店在裝修,28日當天,瑞幸共有5家店鋪開業。

在開業當天,瑞幸咖啡董事長兼首席執行官郭謹一表示,香港2024年咖啡市場總規模高達24.5億美元,咖啡消費需求旺盛,因此看好瑞幸在香港市場的發展前景。

然而,如果以市場規模來看,香港咖啡市場無論從體量還是增速,都遠不如上海。

根據香港本地生活APP OpenRice數據顯示,2020年咖啡館的體量是2000多家。幾乎同期,上海的咖啡門店數量為6913家。而到2023年,上海咖啡館數量已經突破9000家。對比來看,香港的市場規模並不算大。

如果以規模擴展的角度來看,瑞幸在過去兩年已經做到極致。

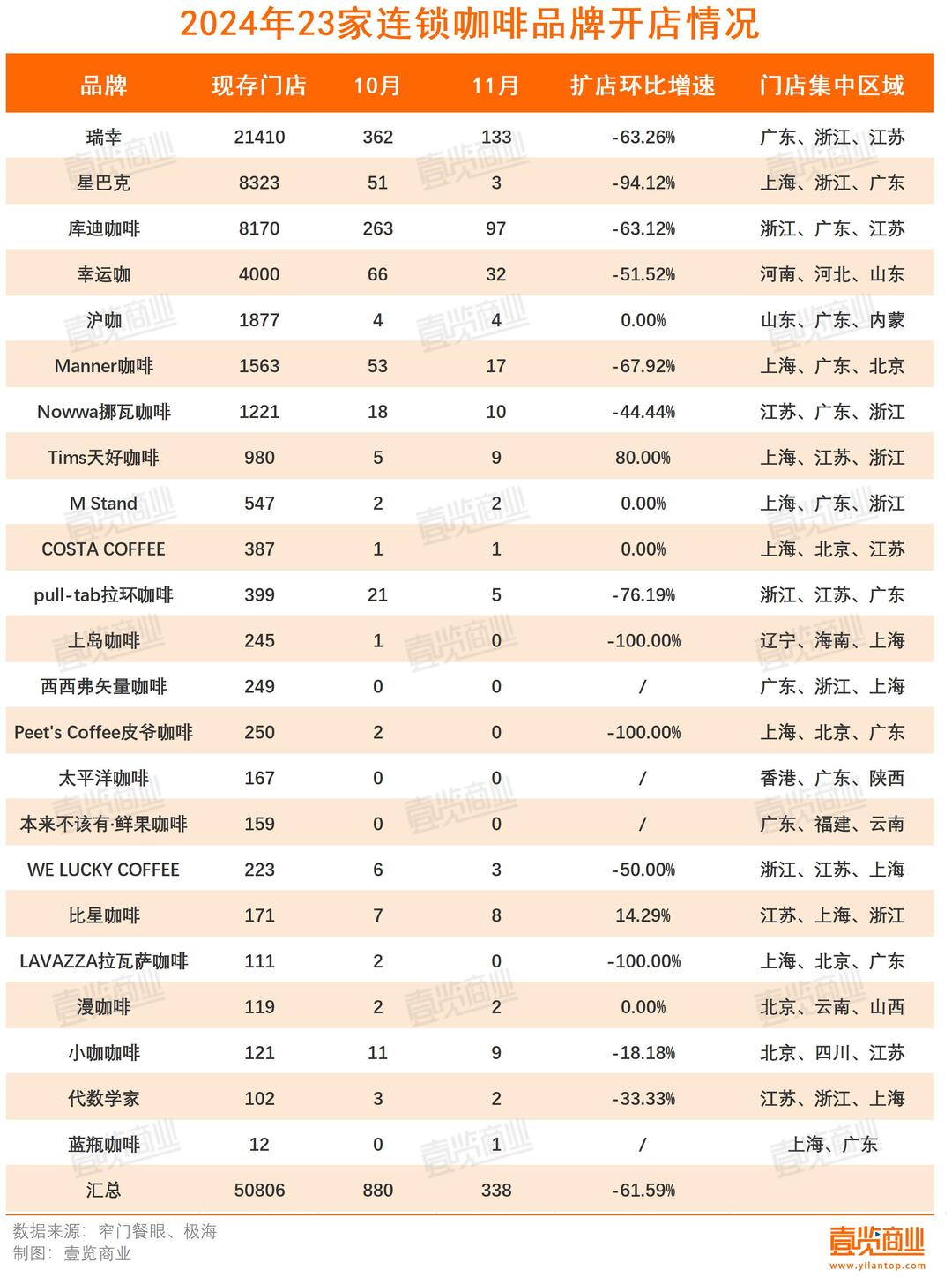

截至2024年最後一天,窄門餐眼數據顯示,瑞幸咖啡門店數量為21410家。而在12月初,瑞幸咖啡聯合創始人、董事長兼CEO郭謹一在中歐EMBA內部課程的分享中提到,瑞幸門店數量已經超過22000家,有3億+客户,月活7985萬。

上海啡越投資管理有限公司董事長王振東認為,在中國內地市場,咖啡的滲透率比較低,原先大多數的消費者並沒有喝咖啡的習慣,瑞幸咖啡通過其供應鏈與數字化運營體系,不僅新品不斷爆款迭出,還可以在價格上形成優勢,降低咖啡的消費門檻,推動內地咖啡市場的形成。

此外,瑞幸咖啡採用小門店、到店自取和外賣送出相結合的模式,相比星巴克門店大、環境好的第三空間模式,不僅節約了成本,也符合如今國內消費者快節奏的生活。鑑於此,瑞幸咖啡在門店數量和營收規模等多個維度已經全面反超星巴克中國,來到規模效應的頂端。

在這個過程中,在中國人均年消費咖啡杯數只有9杯的2016年,還有另一項數據:中國咖啡均價為每杯24元。那一年,中國咖啡館總數達到10萬家,而北上廣合計就有14400家。2023年,中國咖啡館總數約為15.7萬家,在這段時間內,瑞幸開了約1.6萬家門店,庫迪開了8000多家,星巴克新增4000多家,三家合計佔據了過半的門店增量。

郭謹一也用一組數據展示了瑞幸的規模效應:瑞幸早期的成本結構模型是成本15元,賣10元,賣一杯虧5元;後來逆轉,成本10元,賣15元,一杯賺5元。

正是因為成本結構的變化,郭謹一否認了9塊9就是內卷和價格戰的説法。在他看來,9塊9的合理性與可行性取決於產品、場景與成本結構,對於有些產品來説,9塊9有它的可持續性。

在這樣的體量下,香港市場能為瑞幸提供的戰略價值,顯然不是規模,那到底是什麼呢?

低價內卷,後有追兵

在中國市場上,懂得下沉打法和規模效應的,顯然不止瑞幸。

不但師出同門的庫迪卷9塊9,傳統咖啡賽道之外,跨界競爭、並道融合正在如火如荼。

據瞭解,古茗、奈雪均在門店裏售賣咖啡,蜜雪冰城、滬上阿姨、茶顏悦色更是推出咖啡子品牌。蜜雪冰城招股書顯示,其子品牌幸運咖2023年終端零售額為19億元,在行業裏排名第五,截至2024年9月,幸運咖的門店數約為3223家。

這一過程中,一方面,中國人均年消費咖啡杯數從2016年的9杯提升到2024年的15杯,另一方面,中國咖啡均價從每杯24元拉低到18元。

財報顯示,2023年第三季度到2024年第二季度,瑞幸咖啡營業利潤率均錄得同比下滑,直到2024年第三季度有所回暖。而在2024年2月,瑞幸也調整了其每週9.9元促銷活動的覆蓋範圍,覆蓋的飲品種類明顯縮減。

一味卷下沉,卷價格,顯然不是出路,出海成為必然選擇。

蛙跳與升維?想清楚再去

郭謹一也是這樣決策的,今年10月,業內傳出瑞幸籌備進入美國市場的消息,已經在最近由本人確認。

“海外很多國家已經是成熟的消費市場了,如果不能在房租、人工、原材料上有結構性的變革,成本控制得更好一點;在客户體驗、產品體驗、服務流程體驗、品牌體驗上做得更好,(出海)去了也被打。 ”郭謹一説道。

王振東解讀了其中的邏輯:在中國這個咖啡的藍海市場,並沒有咖啡文化很深的傳統。因此你會發現,瑞幸和其他一些列品牌是通過低價和把咖啡飲料化,用低門檻、新奇和爆品思維來導入更多的新用户。在海外市場,當地消費者對咖啡有較深的認知。”

但這樣的打法在海外不一定管用。

“這就好比如果一家美國茶企要在中國開茶館,而且還要賣大紅袍和傳統茶藝,就要十分謹慎”,王振東表示,“實際上星巴克當時在意大利開店時,就是非常謹慎的,創始人霍華德·舒爾茨甚至表示,他們是以朝聖的心態去開店的”。

2018年,星巴克才在米蘭開出意大利第一店utravel.com.hk

王振東認為,此次瑞幸咖啡進軍香港的意圖,不在於搶佔市場,而是試水的意圖更加明顯。

“美國人均年喝咖啡杯數為380杯左右,歐洲人均消費量普遍在200-300杯。其中意法兩國人均消費量超過600杯,北歐平均每人每年要喝掉1000杯以上”,王振東分析,“香港人均年飲用咖啡杯數為 148.6 杯,中國內地是15杯,香港處於兩者之間。而且,在香港,歐美風格的咖啡文化根深蒂固。因此,香港消費者能否適應瑞幸咖啡的產品及模式,在內地市場的優勢能否延續都需要瑞幸咖啡去探索。 ”

夏至良時諮詢管理公司高級研究員大消費行業分析師楊懷玉也持有相似看法,他向觀察者網表示,從目前的情況來看,瑞幸在香港的動作更像是試探性的佈局而非大規模擴張。首批開設的五家門店分佈在不同區域,既涵蓋了核心商業區又深入居民區,這樣的佈局既能夠滿足多樣的購買場景需求,又能有效降低風險。同時,瑞幸在價格策略上也採取了較為謹慎的態度,沒有簡單複製內地的價格戰模式,而是根據香港的經營環境進行了適當調整。

同時值得關注的是,瑞幸已經以直營模式試水新加坡,目前有47家門店。之所以要在新加坡先嚐試直營模式,再以品牌授權的模式打開東南亞其他國家的市場,據郭謹一分析,加盟模式的本質是大哥帶着小弟賺錢,要自己先搞明白。所以,新加坡是瑞幸出海打造品牌、打磨系統、摸清海外模式的一個重要陣地。

從這個角度來看,新加坡和香港,一方面文化和市場上介於中美市場之間,或許能夠作為“蛙跳”進入美國市場的島鏈;另一方面,明年一季度,瑞幸會在馬來西亞開出門店,新加坡和香港作為區域市場高地,也適合當作前沿陣地。

對於出海這件事,郭謹一保持着應有的冷靜:在世界咖啡市場,中國市場是撿錢的市場,海外市場是搶錢的市場。……在這些國家和地區,如果不能用一些手段在房租、人工、原材料上有結構性的變革,讓價格降低一點,成本控制得更好一點,在客户體驗、產品體驗、服務流程體驗、品牌體驗上做得更好,(出海)去了也被打。

“市場已經在那,想清楚再去,打磨好再去,中國市場永遠是我們的大本營。”