24億港元“落袋為安”,藥明康德減持藥明合聯“高位下車”

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

(文/王力 編輯/徐喆)12月13日,藥明康德(603259.SH/02359.HK)發佈公告稱,公司通過間接控股子公司,在2024年11月8日及2025年1月10日,分兩次以大宗交易的方式,累計出售了藥明合聯8600萬股股票,佔藥明合聯當前總股本的7.17%,成交金額高達約24.26億港元。

從財務角度看,此次交易對藥明康德的影響立竿見影。經初步核算,過去十二個月,藥明康德通過拋售藥明合聯股票,斬獲高達人民幣 20.16 億元的投資收益。其中,2024 年度當期淨利潤受此提振約 7.2 億元,預計 2025 年度這一數字將攀升至 12.97 億元。

在 2024 年前三季度,藥明康德營收約 277.02 億元,同比下滑 6.23%;歸母淨利潤約 65.33 億元,同比減少 19.11% 的背景下,這筆收益猶如一場“及時雨”,為其財務狀況注入了強心針。1月14日晚間收盤,藥明康德收報55元/股,漲幅3.44%。

24 億港元減持收益入賬,藥明康德業務聚焦

1 月 13 日晚間,藥明康德發佈公告稱,公司通過兩次大宗交易累計出售藥明合聯 8600 萬股股票,約佔藥明合聯當前總股本的 7.17%,累計成交金額約 24.26 億港元。經初步核算,過去十二個月內公司出售藥明合聯股票累計實現的投資收益為人民幣 20.16 億元,其中影響公司 2024 年度當期淨利潤約為人民幣 7.20 億元,影響公司 2025 年度當期淨利潤約為人民幣 12.97 億元。

截圖來自藥明康德

不僅如此,在 2024 年 12 月 24 日晚,藥明康德還宣佈將其間接全資子公司 WuXi Advanced Therapies Inc.(WuXi ATU 業務的美國運營主體)全部股權及 Oxford Genetics Limited(WuXi ATU 業務的英國運營主體)全部股權以現金對價方式轉讓給 Altaris。2024 年 1 至 11 月內,Advanced Therapies、Oxford Genetics 合計營業收入約摺合為人民幣 9.8 億元,佔藥明康德最近一個會計年度經審計營業收入的 2.4%

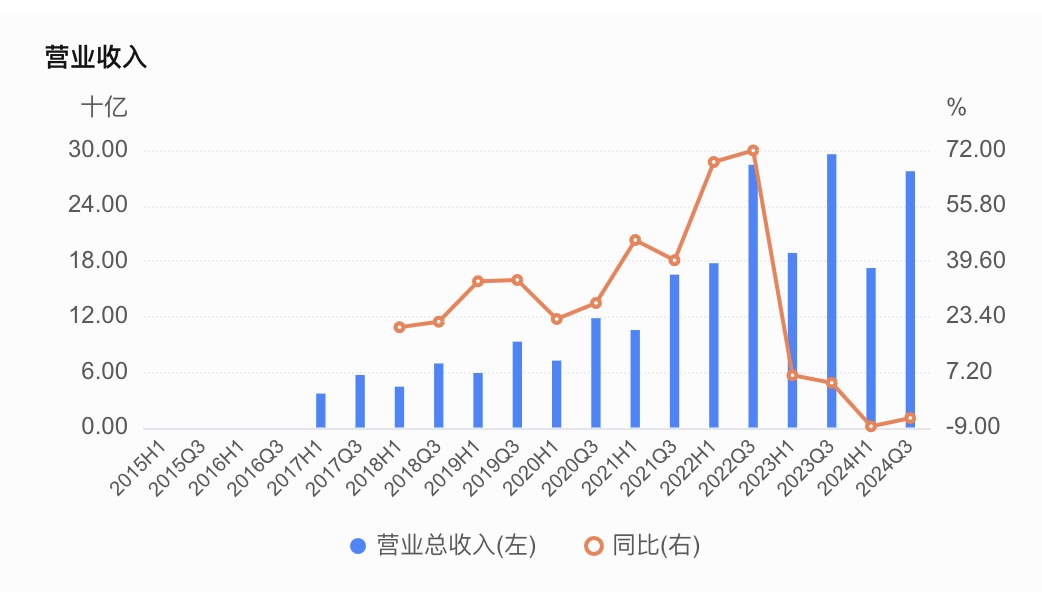

回顧藥明康德的財務狀況,2024 年對於這家醫藥外包巨頭來説,並非一帆風順。從其披露的三季報數據來看,業績下滑的壓力逐漸顯現。截至 2024 年 9 月 30 日,公司實現營業總收入 277.02 億元,同比減少 6.23%;歸母淨利潤 65.33 億元,同比減少 19.11%。

數據來自藥明康德財報

在收入增長放緩、利潤下滑的情況下,公司的資金狀況也面臨着考驗。經營活動產生的現金流量淨額雖然保持正數,但較以往同期的增幅有所下降,這意味着公司在日常運營中獲取現金的能力有所減弱。

從資產負債表來看,儘管資產負債率維持在 25.13% 的相對穩定水平,但應收賬款達到 80.15 億元,這在一定程度上佔用了公司的資金,影響了資金的流動性。在這樣的財務背景下,出售海外業務和藥明合聯股份所獲得的鉅額現金,無疑為藥明康德的資金狀況注入了一劑強心針。

從戰略聚焦的角度來看,藥明康德或許希望通過剝離部分業務,更加專注於核心的一體化 CRDMO 業務模式。

近年來,藥明康德一直致力於打造全方位、一體化的藥物研發和生產服務平台,通過整合各個環節的資源,為全球客户提供高效、優質的服務。出售藥明合聯股份後,公司可以將更多的資源和精力集中投入到核心業務的拓展和升級上,進一步強化自身在 CRDMO 領域的競爭優勢。

在資金規劃方面,此次出售所獲得的 24.26 億港元現金,將為藥明康德的全球產能建設和人才吸引提供有力的資金保障。隨着全球生物醫藥市場的快速發展,對醫藥外包服務的需求也在不斷增長。藥明康德需要加大在產能方面的投入,以滿足客户日益增長的需求。

值得注意的是,外部環境壓力不容忽視,美國《生物安全法案》雖未最終立法,但相關提案帶來的監管風向變化,給公司在美業務尤其是細胞基因治療業務帶來了不確定性和壓力。

ADC 賽道上火熱,藥明康德華麗退場

在行業競爭態勢方面,細胞基因治療領域競爭激烈,藥明康德的 ATU 業務在 2024 年上半年營收同比下降 19.43%,長期發展存在不確定性,而藥明合聯所在的 ADC 賽道雖增長迅速,但公司可能認為通過出售部分股權獲取收益並優化資源配置。

藥明合聯在全球 ADC 及生物偶聯藥物市場專注深耕,憑藉 CRDMO 模式嶄露頭角。ADC 藥物作為抗體與小分子藥物的精妙結合體,在腫瘤和自身免疫性疾病治療領域極具潛力,但研發難度極大,涉及多學科知識與複雜技術。

藥明合聯的一體化綜合技術平台堪稱其 “秘密武器”。該平台將藥物發現、開發及生產等環節有機整合,為客户提供從抗體 DNA 序列起始,直至新藥臨牀試驗申請(IND)的全流程服務。公司掌握多項核心技術,如獨特的偶聯技術,能夠精準地將抗體與小分子藥物連接,確保藥物的有效性和穩定性;在連接子及有效載荷合成方面,也擁有深厚的技術積澱和豐富的工藝開發經驗,能夠根據客户需求,定製多樣化的解決方案,極大地提高了 ADC 藥物研發的成功率。

在產能佈局上,藥明合聯已在無錫、上海和常州構建起生產基地網絡,實現 200 公里範圍內的全方位 CRDMO 服務覆蓋。這種佈局大幅縮短了藥物開發及生產週期,降低了成本,提升了整體運營效率。不僅如此,公司還積極佈局海外,宣佈在新加坡大士生物醫藥產業園建設新基地,以更好地滿足全球客户日益增長的需求,進一步拓展國際市場份額 。

近年來,藥明合聯的業績一路高歌猛進。2020 年至 2023 年間,其營收從 0.96 億元飆升至 21.24 億元,歸母淨利潤也從 0.26 億元增長至 2.84 億元。2024 年上半年,公司業績更是呈現爆發式增長,營業總收入達 16.65 億元,同比增長 67.61%;歸母淨利潤 4.88 億元,同比增幅高達 175.5%。

從市場環境來看,全球 ADC 市場的迅猛擴張為其提供了廣闊的發展空間。據 Frost & Sullivan 預測,2022 年全球 ADC 市場規模已達 79 億美元,預計到 2030 年將激增至 647 億美元,年均複合增長率高達 30%。隨着 ADC 藥物在腫瘤治療領域的臨牀應用日益廣泛,市場對 ADC 研發和生產外包服務的需求也水漲船高。

二級市場上,藥明康德在2025年1月10日的第二次減持之前,藥明合聯股價曾觸及33.6港元/股,為2023年12月27日以來的次高點,公司總市值約為400億港元。自2024年8月以來,藥明合聯的股價持續回暖,近一個多月幾乎回到了34.0港元/股的歷史最高點,如此看來此時藥明康德的減持之舉恰似在華筵的最盛之時,華麗的退場。