肖輝忠:依託企業實現農業崛起?來看看俄羅斯是怎麼做到的

guancha

**導語:**蘇聯解體之初,俄羅斯改革者對本國農業進行了聲勢浩大的改造,涉及農地私有化、國有和集體農場所有制改革、國家退出對農業的管理等。俄羅斯農業的第一輪轉型開始並結束於20世紀90年代,標誌性的結果是出現了中等規模的私人農場,但農業與農村沒有復興,農產品產量顯著下降,需要進口大量的肉、奶、糖,食物安全由此成為俄羅斯的社會與政治議題。隨着普京在21世紀之初就任國家領導人,俄羅斯開啓了持續至今的第二輪農業轉型。在這輪轉型中,國家重返農業並推動建立新的大型生產主體,以此解決食物安全問題。

現今,俄羅斯農業復興,食物自給率實質性提高,成為國際市場上不可或缺的農產品出口大國。俄羅斯第二輪農業轉型的關鍵是大型生產主體——農業控股公司的出現與壯大。諸多外部危機所帶來的機會、俄政府對大型農業生產主體的偏好與扶持,是農業控股公司崛起的關鍵因素。農業控股公司是俄羅斯農業強國之路的依託,在中俄農業合作日益密切的當下,國內學術界與實業界有必要對俄農業控股公司現象給予關注和研究。

【文/肖輝忠】

2014年克里米亞危機之後,特別是2020年新冠疫情以來,俄羅斯在農業領域取得了明顯成就,其糧食產量不僅足以保障國內食物需求,重獲“歐洲糧倉”地位,還朝着“世界糧倉”和“農業超級大國”的方向前進。這些成就的取得,與21世紀以來俄羅斯農業第二輪轉型中出現的大型生產主體——農業控股公司密切相關。當前,俄羅斯農業遠不是小農經濟,也不是中等規模的私人農場模式,而是大型農業控股公司佔主導的現代化農業。

整體而言,國內對俄羅斯當前的大型農業生產主體——農業控股公司的研究幾近空白。我們需要關注俄羅斯的農業控股公司現象,因為這是中俄農業合作中的俄方主體,也是中國農企進入俄羅斯市場後的主要競爭對手(或潛在合作伙伴)。

我們需要對俄羅斯能源領域內的“俄氣”“俄油”“諾瓦泰克”等大型企業有充分的瞭解,否則無法有效開展兩國油氣合作;同理,在中俄農業合作中,不能忽視俄羅斯農經領域內的“俄農集團”“米拉託格”“艾科尼瓦”等大型農業控股公司。

本文首先介紹俄羅斯的兩輪農業轉型,接着追蹤俄羅斯農業控股公司的發展歷程,重點探究其發展的關鍵動力(外部危機、政府扶持)與存在的問題。

一 俄羅斯的兩輪農業轉型

蘇聯農業政策的核心是農地集體所有以及集體化的農業生產,但到蘇聯後期需要大量進口糧食,食物安全問題浮出水面。20世紀90年代,俄羅斯第一輪農業轉型的關鍵是農地私有化、國有和集體農場改制以及政府退出對農業市場的干預,期待形成以私人農場為主體的生產模式,但結果是農業生產大幅下降,農產品特別是肉類需要大量進口,食物安全問題引發擔憂。

此時,兩場危機、兩個人物推動着俄羅斯農業政策轉型。1998年金融危機(盧布貶值)使得國內生產農產品較之進口更為有利,俄農業經濟對社會資本的吸引力大增;1999年科索沃戰爭引發俄羅斯與西方衝突,使得俄官方把農產食品的供應上升到國家安全的高度,為國家重返農業作了鋪墊。

總統普京與時任農業部長阿列克謝·戈爾傑耶夫(Алексей Гордеев)順勢而行,一道開啓了第二輪農業轉型。這輪轉型延續了此前的農地私有政策,但是否定了以中等規模私人農場為生產主體的道路,轉而扶持大型農業生產者——農業控股公司。

(一)第一輪農業轉型的慘淡結果

俄羅斯農業第一輪轉型沒有出現設想中的歐洲式“私人農場化”,反而逆轉為“小農經濟化”。從1995年到2000年的農業產出來看,被改革者寄予厚望的私人農場佔比不到3%,原集體和國有農場改制後的農業企業佔比不足45%,而居民家庭的小農經濟卻撐起了整個國家農業產出的半邊天(52.9%)。小農經濟在俄官方看來是落後的表現與羞辱的記號。誠然,小農經濟佔比高並非因其產能強大,而是由於農業企業和私人農場生產的衰落。

俄羅斯農產品產量在20世紀90年代一路下滑。1990~2000年,俄羅斯糧食、甜菜、肉類和牛奶產量減半(或接近減半),需要從國際市場大量購買肉類產品。1992~1997年,俄羅斯肉類進口增長了440%,其中雞肉進口增長了2500%以上,豬肉進口增長了近500%,牛肉進口增長了245%。在俄羅斯國內市場上,進口肉類佔比從1992年的8%上升到1997年的30%;在莫斯科和聖彼得堡,進口肉類的市場佔比在70%~90%之間。

長期大量進口農產品,特別是肉類產品,使得俄羅斯官方把此問題逐步上升到經濟安全、國家安全的高度,俄羅斯社會也就此形成了共識。從1995年開始,俄羅斯社會上發起了“食物安全”行動倡議,得到了農業企業、私人農場主、地方政府、食品加工企業、農業利益集團(肉類聯盟、糧食聯盟、食糖聯盟以及俄羅斯農業黨等)的廣泛支持。

1998年盧布貶值後,俄羅斯國內農業生產開始恢復;1999年科索沃戰爭導致俄羅斯與西方關係緊張,俄羅斯對於食物安全的理解自此從自由主義(通過國際貿易保障食物安全)轉為保守主義(自給自足、國家食物獨立)。俄羅斯高等經濟大學教授斯維特蘭娜·巴爾蘇科娃(Светлана Барсукова)認為,俄羅斯的食物安全理念繼承了典型的“軍事”思維傳統:要警惕敵人。

對於保障食物安全的途徑,俄羅斯決策者認為不能指望小農經濟和中等規模的私人農場,而是要依靠大型、超大型的農業生產者。俄農業政策的關鍵制定者是1999年上任的農業部長阿列克謝·戈爾傑耶夫,他的主要觀念是,“20世紀90年代初摧毀國有和集體農場的政策給農業帶來了負面影響。

俄羅斯農業的未來是建立大型農業企業和縱向一體化的農工綜合體”。普京完全支持戈爾傑耶夫的想法,二人一道拉開了俄羅斯農業第二輪轉型的大幕,並取得了明顯成效。

(二)第二輪農業轉型的豐碩成就

從國內生產來看,俄羅斯目前食物安全水平大幅提高,糧食、甜菜和肉類產量遠高於2000年水平,也超過了1990年蘇聯解體前的指標。2023年3月,總理米舒斯京在彙報2022年全年政府工作時指出,“俄羅斯是世界上食物安全水平最高、最可靠的國家之一,糧食、植物油、魚、糖和肉的自給率分別為177.8%、211.1%、153.3%、103.2%、100.9%”。

俄羅斯在肉類方面達到了自給自足,這是其農業經濟的重大成就。2023年俄羅斯人均肉類消費量超過80公斤(世界平均是42~43公斤),這是俄羅斯國內肉類生產復興的結果,並且主要是農業控股公司的貢獻。

從對外貿易來看,俄羅斯已經從農產品進口大國轉變為出口大國。2020年俄羅斯首次實現農產品貿易順差,2021~2023年繼續保持順差地位,雖然主要是小麥出口的貢獻,但也與肉類進口下降且實現出口有關。

經過第二輪農業轉型,俄羅斯農業控股公司迅速成為主導力量,農業生產與出口能力大增。俄羅斯農業控股公司的實力與影響增長之快值得關注,特別是需要研究其背後的成因與存在的問題。

二 俄羅斯農業控股公司的創立與成長

俄羅斯沒有官方文件定義農業控股公司。俄總統國民經濟與國家行政學院的瓦西里·烏宗(Василий Узун)和娜塔莉亞·沙蓋達(Наталья Шагайда)等結合俄羅斯實際,對農業控股公司的定義是:這通常是大型農業組織,是企業集團,由一家控股企業通過對農業生產、加工、服務等領域內其他企業的股份控制,實行統一管理。

(一)農業控股公司的創立

俄羅斯農業控股公司的出現,與其他領域(主要是金融、油氣、食品加工業)的資本進入農業經濟直接相關。俄羅斯農業控股公司的組建模式有多種,也經歷了不同的發展階段。最開始是食品加工企業組建的農業控股公司(21世紀初期),此後更多是來自金融和其他部門的投資者建立的農業控股公司(2005~2009年),還有為了實現縱向一體化而組建的農業控股公司(2007~2011年及以後階段)。

俄羅斯農業經歷了從國有農業控股公司佔主導到私有農業控股公司佔主導的變化。在2006年第一次全俄農業普查時,國有農業控股公司的數量佔59.4%,私有的佔40.6%;到2016年第二次全俄農業普查時,私有農業控股公司的數量比例升至92%,國有的降到8%。目前,私有農業控股公司佔絕對優勢,有近1000家,其中年銷售額超過20億盧布的大型私有農業控股公司有100家左右。

(二)農業控股公司農地規模的擴大

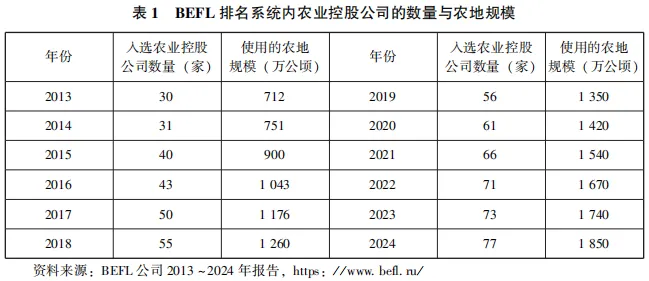

俄羅斯官方沒有統計過農業控股公司的農地規模,但俄羅斯學術界與實業界通過彙總加入到農業控股公司內的農業企業數據等方式,對農業控股公司的規模從不同的角度進行了衡量和研究。其中,BEFL公司對農業控股公司農地規模的研究最為連續。該公司的一項長期業務是發佈年度俄羅斯大型農地使用者排名,至今已有12版(2013~2024年),相關數據被俄羅斯和國際學術界廣泛認可和使用。

1.農業控股公司的農地規模——以BEFL排名系統為例

進入BEFL公司“大型農地使用者”排名系統的農業控股公司,門檻線是其農地面積大於等於10萬公頃。2013年,30家俄農業控股公司依此標準入選,使用的農地總面積為712萬公頃。克里米亞危機之後的2015年,40家農業控股公司入選。2017年,50家農業控股公司跨過了10萬公頃農地的門檻。

2020年新冠疫情暴發,這一年有61家農業控股公司進入了排名。2022年俄烏衝突爆發,71家農業控股公司進入排名榜。2024年,77家農業控股公司入圍,農地面積增長到1850萬公頃。這樣,從2013年到2024年的12年間,儘管俄羅斯周邊危機不斷,但進入BEFL排名的農業控股公司從30家增長到77家,使用的農地面積從712萬公頃增長到1850萬公頃。

2.農地規模的國際比較

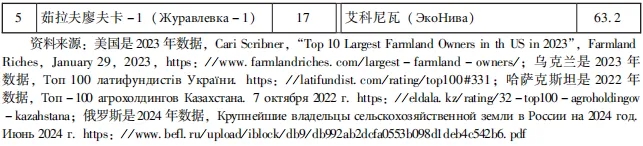

從橫向比較來看,俄羅斯農業控股公司的農地規模遠超其他國家的大型農企。2023年美國最大農地擁有者的農地規模尚未達到10萬公頃(9.8萬公頃),也就是説連俄羅斯BEFL排名系統的門檻都進不去。美國前五大農地所有者的農地加在一起(41萬公頃),尚不到俄羅斯“艾科尼瓦”一家企業的水平(63萬公頃)。

烏克蘭前五大農地使用者的規模較大,但即便最大的一家(36.3萬公頃),在俄羅斯BEFL 2024年的排名中只能居第13位。俄羅斯發動的特別軍事行動令部分烏克蘭大型農業控股公司的農地規模急劇下降。哈薩克斯坦大型農業控股公司基本都在與俄毗鄰的哈北地區(科斯塔奈、阿克莫拉、北哈薩克斯坦州),同樣規模龐大。

不過,近年來哈國內對於農業控股公司的農地規模有不同的意見,認為應該修改農業法律,限制農地規模。哈國目前也在着手降低農業控股公司的規模。巴西最大農企的農地規模是35萬公頃;一些學者把3萬公頃農地作為巴西大型農場的界定標準,顯然低於俄羅斯BEFL排名系統10萬公頃的標準。

需要説明的是, 澳大利亞大型農場的土地規模能達到100萬甚至200萬公頃的水平, 但基本都是半荒漠的牧場,與通常意義上以耕地為主的農地不是一個概念。俄羅斯遠東薩哈(雅庫特)共和國一家馴鹿養殖企業(МУП “Оленекский”)的規模是1330萬公頃,也同樣是半荒漠的土地,因而沒有被BEFL公司列入俄大型農地使用者的行列。中國商業類國有企業北大荒農墾集團有限公司(前身為黑龍江省農墾總局)2024年使用耕地4874萬畝(約325萬公頃),與俄羅斯農業控股公司農地的私有性質不同。

(三)農業控股公司影響力的增強

俄羅斯農業控股公司不僅農地規模龐大,而且影響面廣、影響力強。擁有大規模農地的農業控股公司同時也是俄羅斯關鍵農產品生產的領頭羊。隨着俄羅斯耕地價格的上升,大型農業控股公司的農地價值隨之上漲,主要持股人往往也被列入俄羅斯富豪行列。2022年俄烏衝突爆發以來,一些外國農企離開俄羅斯市場,俄本土農業控股公司迅速彌補空缺,並向俄羅斯全國擴張,實力與影響力越發增強。

1. 強者越強的趨勢

俄羅斯農業控股公司的出現本身就是農業生產集中的表現,而在這個羣體內部還呈現出強者越強趨勢。2024年BEFL系統前五家農業控股公司使用的農地規模為456.8萬公頃,佔77家入選企業農地總面積的25%。

這前五家農業控股公司在俄羅斯主要的農產品生產方面影響重大。佔據BEFL排行榜首位的“米拉託格”(Мираторг)是俄羅斯最大的肉類生產企業,“米拉託格”在俄羅斯已經是“肉”的同義詞了。排在第二位的是俄羅斯前農業部長特卡喬夫的家族企業——“農業綜合體”(Агрокомплекс им.Н.И.Ткачёва),這是俄羅斯最大的糧食生產企業。

排在第三位的“進步集團”(Продимекс)是俄羅斯最大的食糖製造企業。排在第四位的“俄農集團”(Русагро)是俄羅斯第二大肉類生產企業,該公司深度佈局俄羅斯遠東地區。排在第五位的是有德國資本背景的、俄羅斯最大也是歐洲最大的牛奶生產企業“艾科尼瓦”農業控股公司(ЭкоНива)。

2. 農地價值的增長

《福布斯》(俄羅斯)自2005年起,從農地價值(農地規模×價格)的角度對俄農業控股公司進行觀察。新冠疫情、俄烏衝突帶來的供應鏈與食物安全問題越發提升了農業的重要性,俄羅斯耕地價格不斷上漲。

2020年年底到2021年年初,俄羅斯中央地區耕地的價格迅速攀升,很少有低於每公頃10萬盧布的。俄羅斯南部地區耕地的價格更高(22萬盧布/公頃),已經接近拉丁美洲耕地的平均價格。從2021年年底到2022年年初,俄羅斯中央地區和南部地區耕地價格又增長了30%~50%。俄羅斯大型農業控股公司管理之下的農地價值水漲船高。

2022年3月,《福布斯》公佈了俄羅斯前20家農業控股公司的農地價值及其主要持股人的信息(此後至今沒有再更新)。這20家農業控股公司的農地總價值從2021年年初的6173億盧布,增加到2022年年初的9330億盧布,增幅達50%。從表3可以看出,農地價值前10名的農業控股公司總部都在中央和南部地區。中央地區的農業控股公司以肉、糖、牛奶生產為主,南部地區的農業控股公司以糧食、向日葵生產為主。

這些農業控股公司的主要持股人不僅富有,而且在俄羅斯農業領域具有重要影響力。“俄農集團”的瓦季姆·莫什科維奇、“農業綜合體”的亞歷山大·特卡喬夫、“米拉託格”的維克多·利尼基,與俄羅斯前農業部長、現副總理德米特里·帕特魯舍夫等人一道,長期位列《農業專家》評選的“俄羅斯農業領域有影響力人物”50人名單之內。“進步集團”的伊戈爾·霍多科爾莫夫、“艾科尼瓦”的斯蒂芬·久爾也多次入選。

3. 向俄羅斯全國擴張

農業控股公司興起於俄羅斯的中央黑土區和南部聯邦區,這是俄羅斯最適宜農業生產的兩個地區。伏爾加聯邦區、西伯利亞聯邦區的農業生產基礎雄厚,在這兩個地區也逐漸成長起一批具有聯邦影響力的農業控股公司,但是整體實力尚不及中央和南部地區的農業控股公司。

隨着2014年克里米亞危機、2022年俄烏衝突造成的俄羅斯與西方國家關係惡化,東部出海口、亞洲市場的重要性明顯提高,遠東地區日益成為農業控股公司進軍的對象。典型的是中央地區的“俄農集團”佈局遠東濱海邊疆區,獲得當地20%的耕地(近10萬公頃);俄羅斯第二大豬肉生產企業“西伯利亞農業集團”(Сибагро)在布里亞特共和國建立了“東西伯利亞生豬養殖場”,迅速佔據了布里亞特70%的豬肉市場,積極推動對華豬肉出口。

4. 搶佔跨國糧商撤出後的市場

維特拉、嘉吉和路易德孚三大國際糧商宣佈於2023年7月1日終止在俄羅斯的糧食出口業務,“俄農集團”隨即設立新的投資項目,旨在成為俄羅斯關鍵的糧食出口商。俄大型糧食生產與出口企業“草原集團”(Степь)也積極佈局,2023年4月以29億盧布的價格在斯塔夫羅波爾邊疆區買下了2.6萬公頃的農地,進一步擴大自身的糧食生產與出口能力。俄羅斯其他大型農業控股公司開始直接出口自己生產的糧食,比如“農業綜合體”等。目前,俄羅斯基本上形成了本土大型農業控股公司出口本國糧食的格局。

三 俄羅斯農業控股公司成長的因素與存在的問題

俄羅斯農業控股公司的成長與外部危機之間存在着密切的關聯。同時,伴隨着各類危機,俄政府出台關鍵政策,積極推動本國農業經濟的發展,扶持農業控股公司的壯大。

(一)危機與農業控股公司的成長

在俄羅斯國內實體經濟部門中,農業是從各類危機中獲益巨大的領域,農業控股公司是主要的受益者。

1. 在20世紀末兩場危機中起步

1997~1998年金融危機中的盧布大幅貶值,被公認是俄羅斯農業經濟的轉折點,也是農業控股公司發展的起點。盧布貶值使農產品與食品進口成本上升,起到了抑制進口、推動國內農業生產的效果。1999年俄羅斯種植業企業的盈利率從2%提高到48%,農業經濟對社會資本的吸引力大增。

金融、油氣、食品加工等領域的資本紛紛進軍農業,進而形成集充裕資金、大量農地、先進管理與技術於一體的農業控股公司。1999年北約第一輪東擴以及科索沃戰爭,不僅引發了冷戰結束以來俄羅斯與北約之間的第一次強烈對撞,也促使俄羅斯反思國家安全,這其中就包括食物安全。

一旦農業生產與國家安全關聯起來,政府就會傾向於採取保護性質的農業政策。事實也是如此,農業控股公司在此時得到了政府的扶持,被俄決策者視為確保食物安全的主要抓手,一直延續至今。可以説,俄羅斯農業控股公司從起步到發展壯大,始終與外部危機和政府扶持相伴相隨。

2. 在2014年克里米亞危機中成長

俄羅斯農業控股公司有能力利用危機,推動形成有利於自身的反危機政策。這其中最為典型的就是在2014年克里米亞危機期間,農業控股公司遊説俄羅斯決策者出台限制西方農產食品的反制裁措施。

(1)農業控股公司推動俄出台反制裁禁令

公開推動俄羅斯對西方進行農產食品反制裁的是“艾科尼瓦”公司總經理、德國在俄企業家、後加入俄羅斯國籍的斯蒂芬·久爾(Штефан Дюрр)。2014年8月,德國《時代週報》(Die Zeit)發表了對斯蒂芬·久爾的採訪。斯蒂芬·久爾透露,在俄羅斯宣佈反制裁的前一天,他與俄總統在沃羅涅日州有過會面,參與的還有時任沃羅涅日州州長阿列克謝·戈爾傑耶夫,“我建議普京採取反制……這可以給俄羅斯農業經濟在此轉型時期一個發展的機會”。

從沃羅涅日州返回莫斯科之後,普京立即簽署總統令,禁止制裁俄羅斯的國家(歐盟各國、美國、加拿大、澳大利亞、挪威等)的農產食品進入俄羅斯市場。此後該禁令反覆延續。2024年9月,俄方再次延續該禁令,直至2026年年底。

俄方反制政策的出台,果然給了本國農業關鍵的發展機會。六年之後的2020年,斯蒂芬·久爾以俄全國牛奶生產者聯合會主席的身份表示,“這些年間,限制進口的措施對牛奶生產產生了正面影響。禁運措施對我們的幫助很大,我們能夠更加接近消費者。

現在,俄羅斯的奶製品完全具有競爭能力,在消費者的貨架上佔有優勢地位”。關於農產食品禁運給俄羅斯消費者帶來的是益處還是損失的問題充滿爭論,但可以肯定的是,俄大型農業控股公司獲益甚多。斯蒂芬·久爾本人的“艾科尼瓦”公司在農產食品禁令的保護之下迅速發展壯大。2023年該公司擁有23.5萬頭奶牛、日產牛奶3400噸(年產126萬噸),日產量與10年前的2014年相比(280噸)增長了12倍多。

2023年10月22日,在俄羅斯遠東城市烏蘇里斯克,農民操縱農機收割玉米。

(2)農業控股公司調整農地結構

克里米亞危機之後,俄羅斯農業控股公司使用的農地性質發生關鍵變化。危機之前,農業控股公司使用的農地以租賃為主、購買為輔,因此受地方政府和農村居民的影響較大。但是在2015~2016年這個時期以及之後,農業控股公司竭力獲得更多的農地所有權。

2016年,在農業控股公司使用的農地中,27%~50%屬於私有屬性。這是一個新的現象,表明農業控股公司從傳統的農地租賃者轉變為農地所有者,而且越是土壤、氣候、交通、市場條件良好的地區,包括中央黑土地區、南部地區,以及伏爾加地區、西西伯利亞地區,農業控股公司越是積極地獲得農地所有權。這與農業控股公司在外部危機期間得到發展機會、實力壯大密不可分。

3. 在2022年俄烏衝突背景下自強

2022年俄烏衝突爆發,再次引發西方對俄強力制裁。俄羅斯部分大型農業控股公司(主要是制種和農業化學企業)建議政府限制外國種子的使用,以扶持和發展本國種業。

(1)俄羅斯種業危機。2020年,俄羅斯高等經濟大學研究團隊經過紮實的前期調研,發佈了一份高質量的報告:《選種2.0》。報告指出了俄羅斯在選種育種領域內系統性的落後狀況。比如,2009~2019年,俄羅斯使用外國種子的比例不降反升,玉米種子從37%升到58%,向日葵種子從53%升到73%,甜菜種子的進口比例則高達98%。

小麥是俄羅斯主要的農作物,在這一領域,俄羅斯本國種子保持着主導地位(佔97%的市場份額),但這主要是因為小麥的基因複雜,跨國種業尚未對小麥種子進行大量投入。俄羅斯高等經濟大學的研究警告,如果什麼都沒有變化的話,小麥很可能重複其他農作物種子被外國種子取代的軌跡。此外,在現代植物生物技術研究方面,俄羅斯科研機構的專利數和成果被引用率不到中國和美國同類指標的1%。

(2)農業控股公司主張限制外國種子。俄羅斯不是沒有本國的種子,而是本國種子的質量不及進口種子,俄種植者更願意使用外國種子。近年來雖然市場上出現了新的俄羅斯甜菜雜交品種,但是並沒有被大規模購買。限制外國種子的進口(如數量配額)顯然會加快俄羅斯種植者使用本國種子的進程。

農業控股公司“謝爾科沃農業化學”(Щёлково Агрохим)總經理、俄羅斯科學院院士薩利斯·卡拉科托夫(Салис Каракотов)表示,“配額制度無疑會給我們帶來益處。無論國內的種子怎麼好,離開了政府的支持,我們都不能佔領市場,原因在於消費者已經形成了對外國種子信任的慣性,這是在幾十年當中形成的。

因此他們不會大規模、快速地轉向非常好的俄羅斯國產種子。而進口配額能夠推動這一進程。”這與斯蒂芬·久爾2014年建議限制西方國家農產品進口,為本國奶製品騰出市場空間的邏輯如出一轍。與2014年的不同之處是,當時限制的是普通農產食品,這次則是農業經濟的核心——種子。如果俄羅斯能夠實現75%的本國種子市場佔有率目標,並且質量與外國種子持平的話,那麼俄羅斯農業就真正強大了。

(3)俄農業部依託農業控股公司推動種業自強。從實現種業自強的途徑來看,俄羅斯農業部力推農業控股公司與科技界合作,聯手振興本國種業。以甜菜種子為例,這是俄羅斯進口比例最高的種子類別。“俄農集團”與“謝爾科沃農業化學”在2017年聯合創立了“甜菜種子聯盟”(СоюзСемСвекла)。

如今,俄羅斯農業部在甜菜種子領域內設立的項目主要依託的就是“甜菜種子聯盟”,同時還有14所聯邦財政支持的大學參與到這個項目之中。從2023年起,俄羅斯農業部對建設選種育種中心花銷補貼的比例,從20%提高到50%,以此吸引更多有實力的大型農業控股公司參與進來。2024年1月27日,俄羅斯政府正式出台種子進口配額制度,以扶持本土種業的發展。

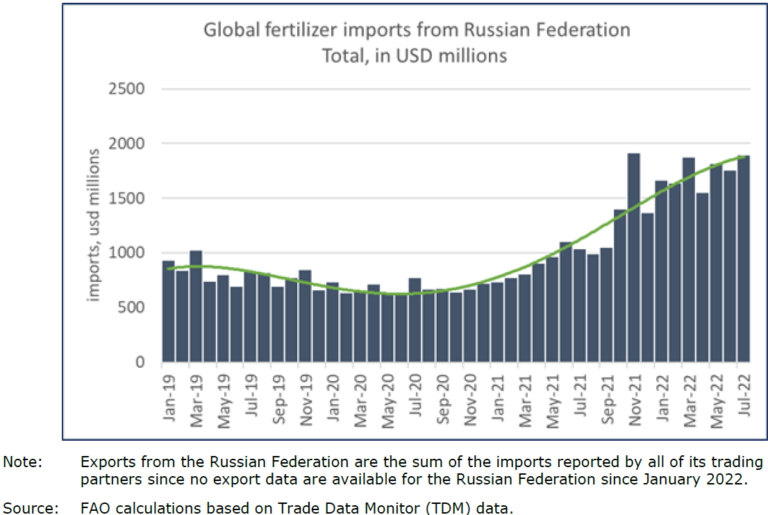

2019年1月至2022年7月,全球從俄羅斯聯邦進口的化肥數量圖片來源:GLOBAL FERTILIZER MARKETS AND POLICIES: A JOINT FAO/WTO MAPPING EXERCISE(全球化肥市場和政策:糧農組織/世界貿易組織聯合勘查行動)

4. 俄羅斯消費者的“食品民族主義”

農業控股公司能夠在危機中獲益,還有一個因素,就是俄羅斯消費者的態度。保護國內市場、抑制農產食品進口,對於生產者而言是莫大的機會和益處,但對於消費者則意味着選擇的減少、價格的上升、利益的損失。

然而,在外部危機的情勢之下,俄羅斯消費者表現出“食品民族主義”的特徵,即在同等價格的條件下,大部分俄羅斯人(2022年是76%)會選擇俄羅斯的農產食品。俄羅斯消費者普遍認可本國農產食品的質量,這是2014年克里米亞危機以來俄農業控股公司的產品能迅速佔領本國市場的一個重要因素。

(二)政府扶持與農業控股公司的成長

俄羅斯政府視農業控股公司為農業經濟的發動機、國家食物安全的保障者,以及建設農業強國的依託,因此在許多重要的農業政策方面,都把農業控股公司作為優先扶持對象。從農業土地法律、農業國家項目、農業税收制度、農業優惠貸款到託底保護措施,俄羅斯農業控股公司坐享政策扶持下的各種利益。

1. 農業土地法律

2002年通過的《農用土地流轉法》結束了整個20世紀90年代關於俄羅斯農地能否真正私有的爭論。《農用土地流轉法》明確規定農地的租期最高是49年,同時可以買賣、私有(外國人、外國法人可以租賃,但不能私有)。這為農業控股公司獲取關鍵的農地資源提供了穩定的制度框架。

此後,農業控股公司不斷擴大對農地的租賃和購買,而且趨勢是購買的農地逐漸佔主導。目前,俄羅斯大型農業控股公司都有專門購買農地的法律團隊,並在公司主頁上宣傳如何向其出售農地,給予怎樣的價格等等。在俄羅斯,處於法人(主要是大型農業控股公司)所有權之下的農地,從2005年的500萬公頃,以每年約100萬公頃速度增加,增長到2024年的2550萬公頃。

哈薩克斯坦的情況則相反。2003年哈《土地法典》規定了農地私有制,但沒有被認真執行,2016年的民眾抗議實質上終結了農地私有。2021年哈進一步禁止把農地租賃給外國公民或者有外國資本參與的企業。2023年,哈發佈總統令,限定租賃給本國每傢俬人農場和農業企業的農地規模上限(分別為3.5萬公頃和5.1萬公頃)。

因此,雖然哈薩克斯坦也有不少大規模的農業控股公司,但是其使用的農地性質及穩定程度,無法與俄羅斯的農業控股公司相比。

2. 農業國家項目

從2005年開始,俄羅斯政府把農業列入國家項目之中,此後農業一直都在國家項目的覆蓋之下。國家項目的重要性在於,有穩定的國家預算保障(79%的聯邦預算分配給了國家項目)。

2022年,俄羅斯政府對農業的預算支出接近5000億盧布,2024年增加至5586億盧布,在危機背景下增加農業預算,可見俄方對農業發展的重視程度。農業控股公司相比農業企業、私人農場和居民家庭,更有機會參與到農業國家項目之中,也更有機會獲得財政支持。俄羅斯目前在七個方向設立了38個國家項目,其中與農業相關的有三個。

第一個是“2013~2030年發展農業經濟、調節農產品、原料和食品市場國家項目”。這是最關鍵的支持農業的國家項目,主要目標是推動農業生產、擴大出口。農業控股公司是這個項目的主要參與者,在這個項目框架內得到的資助最多。第二個是“2020~2030年農村地區綜合發展國家項目”。

農業控股公司在農村地區為員工建造住宅等,能在這個項目框架內得到補貼。第三個是“2022~2030年農地有效流通及保護國家項目”。目標是到2030年年底,增加1323萬公頃農地。這屬於國家服務農業的基礎項目,即國家負責把撂荒農地(3年及以上沒有使用或者沒有被合理使用)收回、平整,使之適宜使用,然後向有需求方出租或者出售。該國家項目為農業控股公司擴大農地規模創造了良好條件。

3. 優惠的税收制度

俄羅斯農業企業免徵利潤税,這是其相比食品加工企業更具競爭優勢的一個關鍵因素。以“米拉託格”為例,這家俄羅斯最大的肉類生產企業2021年的淨利潤是415億盧布,如果按照俄羅斯目前20%的企業利潤税率,應該繳納83億盧布的利潤税,但是實際只繳納了1.54億盧布的利潤税(“米拉託格”集團內還有一些運輸、倉儲、銷售企業,繳納了它們的利潤税)。與應納的83億盧布相比,“米拉託格”上繳的不過是零頭,盡享政策福利。

2022年9月,俄羅斯經濟發展部長馬克西姆·列舍特尼科夫(Максим Решетников)在國家杜馬回應為何要對糧食出口徵税時,使用的理由就是,俄羅斯政府不對農業企業徵收利潤税,把大量的資源留給了農業企業,所以徵收糧食出口税並沒有大的影響。

4. 優惠的貸款制度

在貸款方面,聯邦政府對銀行發放給農業生產者的貸款給予補貼。事實證明,這是非常有效的支持模式。通過這種方式,農業生產者能夠得到相當優惠的低息貸款(通常不高於5%)。但獲得優惠貸款需要經過競爭。2022年俄羅斯銀行機構與農業生產者簽訂了2.84萬個貸款協定,發放貸款總額近1.3萬億盧布。其中2.19萬個協定是短期優惠貸款(主要是在農忙季節),額度為9130億盧布;6500多個協定是投資優惠貸款,額度為3640億盧布。

5. 農業控股公司是主要的受益者

農業控股公司是俄羅斯農業政策的主要受益者:使用最好的農地,得到最多份額的農業補貼,發生重大外部危機時還有政府的特別保護。

(1)佔據最優的農地資源。農業控股公司集中於俄羅斯中央黑土區、南部聯邦區,以及伏爾加地區、部分烏拉爾和西西伯利亞地區。在這些最適宜農業生產、交通便捷、人口集中的地區,100家左右的大型農業控股公司使用着千萬公頃以上的最好農地。對於農業控股公司在這些地區的大規模擴張,無論是聯邦層面還是地方政府層面,都沒有反對意見。

(2)得到最多的政府資助。各類財政支持、補貼、項目,由於複雜的申請流程和遴選標準,中小農業生產者最後能夠得到的資助有限,大都流向了農業控股公司。

俄羅斯農業問題專家的研究表明,農業控股公司得到的國家資助份額與貢獻不成比例,其得到的資助比例(85%)超過了產出佔比(50%);私人農場得到的資助比例(13%)與產出比例(11%)基本持平;居民家庭的產出佔三分之一,但是得到的資助僅佔2%。

2022年俄烏衝突後,俄羅斯國內財政狀況惡化,在中小農業生產者資金緊張、貸款困難的情況下,農業控股公司的大規模項目仍然在不斷推出並得到進一步推進。

(3)受到政府的特別保護。在2008~2009年國際金融危機期間,俄羅斯政府選擇了295家“系統構建型組織”(Системообразующие организации)給予特別扶持,其中34家是食品工業和農業經濟領域的企業,“俄農集團”“米拉託格”“進步集團”“農業綜合體”等均在名單上。在2020年新冠疫情期間,俄羅斯政府更新了“系統構建型組織”名單,這次共有646家企業入選,食品工業和農業經濟領域有103家,主要的農業控股公司同樣都在其中。2022年3月16日,在俄烏衝突爆發近一個月之際,俄羅斯政府宣佈專門拿出260億盧布,用於支持農業領域內的系統構建型企業,給予特別保護。

2021年4月15日,農民在俄羅斯列寧格勒州一農場內播種春小麥。新華社

(三)存在的問題

在外部危機與政府扶持之下成長壯大的農業控股公司,在獲得成就的同時,也存在明顯的問題。農業控股公司輕易佔據了大部分資源,因而缺乏合作精神,不利於俄羅斯中小農業生產者的生存和發展,也不利於俄羅斯的農業國際合作。同時,由於農業控股公司規模龐大,一旦出現經營困難或者破產,負面影響很大。

1. 貸款分配問題

貸款資源主要流向農業控股公司,意味着中小農業生產者難以獲得發展資金。2016年“布良斯克肉類包裝商”(Bryansk Meat Packers,“米拉託格”的一個分支企業)得到了當年俄羅斯肉牛養殖項目全部優惠貸款(336億盧布)中的90.7%,剩餘的補貼貸款分給了另外3家公司。這樣,4家公司瓜分了這個方向的補貼貸款,沒有給其他的肉牛養殖者留下機會。“統一俄羅斯”黨“俄羅斯農村”項目協調人弗拉基米爾·普洛特尼科夫(Владимир Плотников)公開承認,“今天大部分的支持(優惠貸款)給予了大型農業生產者”。

2. 税收制度問題

對農業控股公司實施零利潤税的政策,對食品加工企業不利(因為加工企業要支付利潤税)。實際上,許多肉類生產領域的農業控股公司,其“加工產品”的銷售額遠超過“農產品”的銷售額。因此,把這樣的農業控股公司列入農業企業而非加工企業的範疇,造成了不公平競爭,使許多肉類加工企業紛紛破產。

此外,在遠東的各種經濟特區內,農業控股公司還能享受額外的優惠税收政策。濱海邊疆區一位私人農場主表示,“入駐超前發展區和自由港的農業投資者(往往是農業控股公司),與其他企業生產一樣的農產品,支付的税額卻少75%”。

3. 惡性競爭問題

從企業之間的關係來看,俄羅斯農業控股公司較少與本國中小農業生產者合作,“生產雞肉和豬肉的大型農業控股公司有意將小型生產者排擠出去”。一項地區層面的案例研究表明,列寧格勒州農業領域近年來最重要的變化是,越來越多的大型公司來到該州,造成了當地小型農業生產者破產。而地方政府出於各種考慮,往往傾向於維護農業控股公司的利益。

為了確保農業控股公司禽畜養殖的安全,俄羅斯一些地方政府對農村居民可以飼養的禽畜數量進行限制。一個極端的情況是,2018年加里寧格勒州政府為了防止豬瘟傳染到大型養殖場,禁止當地居民家庭養豬。

4. 破產風險問題

俄羅斯農業控股公司的突出特徵是規模龐大,但不代表健康穩定。雖然有政府的各類扶持和保護,但一旦經營不善,在競爭激烈的農業經濟領域,農業控股公司的破產風險仍然存在,一家農業控股公司的破產往往會引起更大範圍的災害。韃靼斯坦共和國的“瓦明”農業控股公司(ВАМИН Татарстан)曾是該共和國最大的牛奶生產企業,使用40萬公頃的農地,於2013年3月破產。韃靼斯坦地方政府不得不介入,尋找新的接替者,來維持該控股公司龐大的牛羣和其他資產。

2019年羅斯托夫州“歐洲頓河”農業控股公司(Евродон)的破產,直接造成俄羅斯外經銀行近2000億盧布的損失,並使羅斯托夫州6000名工人失業。由於這家農業控股公司還是俄羅斯最大的火雞肉生產企業,其破產導致俄全國火雞肉的平均價格上漲了14%。

結語

當前,俄羅斯農業經濟成就斐然,為其贏得了廣泛的國際聲譽。在中俄農業合作日益密切的趨勢下,越發需要深刻認識俄羅斯的農業政策與農業生產主體——農業控股公司。

首先,經過兩輪農業轉型,俄羅斯的農業政策基本定型。俄羅斯農業政策的目標是保障國家食物安全——食物自給自足、食物主權獨立。俄方實現農業發展目標的關鍵抓手是農業控股公司。經過20餘年的快速發展,俄羅斯農業控股公司如國家所願,在肉、蛋、奶、糖、糧、油的供應方面,成為俄羅斯食物安全的主要保障者。

其次,農業控股公司的成長壯大,除源於採用工業化生產模式外,外部危機也起到了重要的推動作用,但最為關鍵的是政府扶持。從農業土地法律、農業國家項目到優惠税收、優惠貸款,再到特別保護措施,農業控股公司是俄羅斯農業政策的主要受益者。

再次,俄羅斯農業控股公司仍在發展的道路上,存在的問題日益顯明。得益於危機提供的機會(國內市場保護)和政府的特別扶持,俄羅斯農業控股公司傾向於任意而行,擠佔國內中小農業生產者的生存空間,不利於俄整體農業經濟的健康與均衡發展。

同時,對於外國的農業投資者,俄羅斯農業控股公司也不願協同共存。在農業控股公司向俄全國擴張(包括遠東地區)的背景之下,中國農企進入遠東,面對的就不只是遠東當地的農業生產者,更是聯邦級別的大型農業控股公司,雙方在農地使用、農產品生產與加工、市場銷售等各方面均存在競爭關係。

最後,俄羅斯在農業強國之路上的探索與經驗值得關注。俄羅斯政府把大型農業生產者——農業控股公司——作為建設農業強國甚至“農業超級大國”的抓手,取得了明顯成效,也有諸多問題。中國正在朝着農業強國的方向發展,俄羅斯農業控股公司20餘年成長過程中的經驗與教訓,都有值得參考的價值。