龍芯中科去年淨利大跌88%,預虧超6億

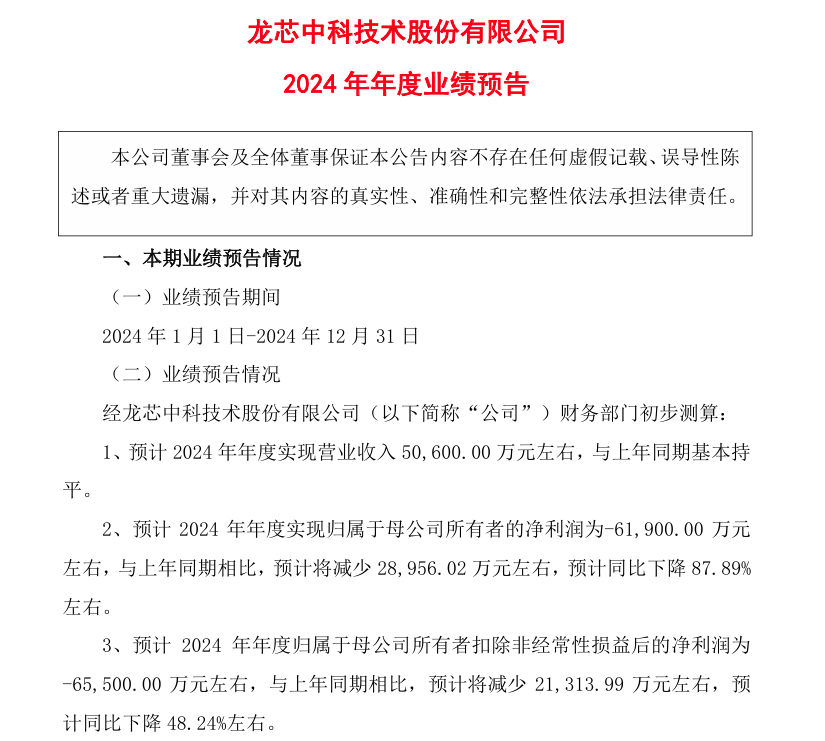

1月17日晚間,龍芯中科披露2024年業績預告,預計去年營收為5.06億元,與上年同期基本持平;預計歸母淨利潤為-6.19億元,同比下降87.89%左右;預計扣非後歸母淨利潤為-6.55億元,同比下降48.24%。

觀察者網梳理發現,在龍芯中科上市前的三年裏,該公司營收保持連年增長,歸母淨利潤均為正值,增速也基本比較亮眼。但自2022年登陸科創板後,龍芯中科的業績開始急轉直下,連續兩年營收跌幅都在30%以上,歸母淨利潤也持續暴跌,2023年跌幅達736.57%,開始陷入虧損,全年淨虧3.29億元。

企查查顯示,龍芯中科的實控人為該公司董事長鬍偉武、晉紅夫婦,共持有30.19%表決權;中科院計算所控股的北京中科算源資產管理有限公司是該公司第二大股東,持股比例為19.32%。

圖源:龍芯中科公告

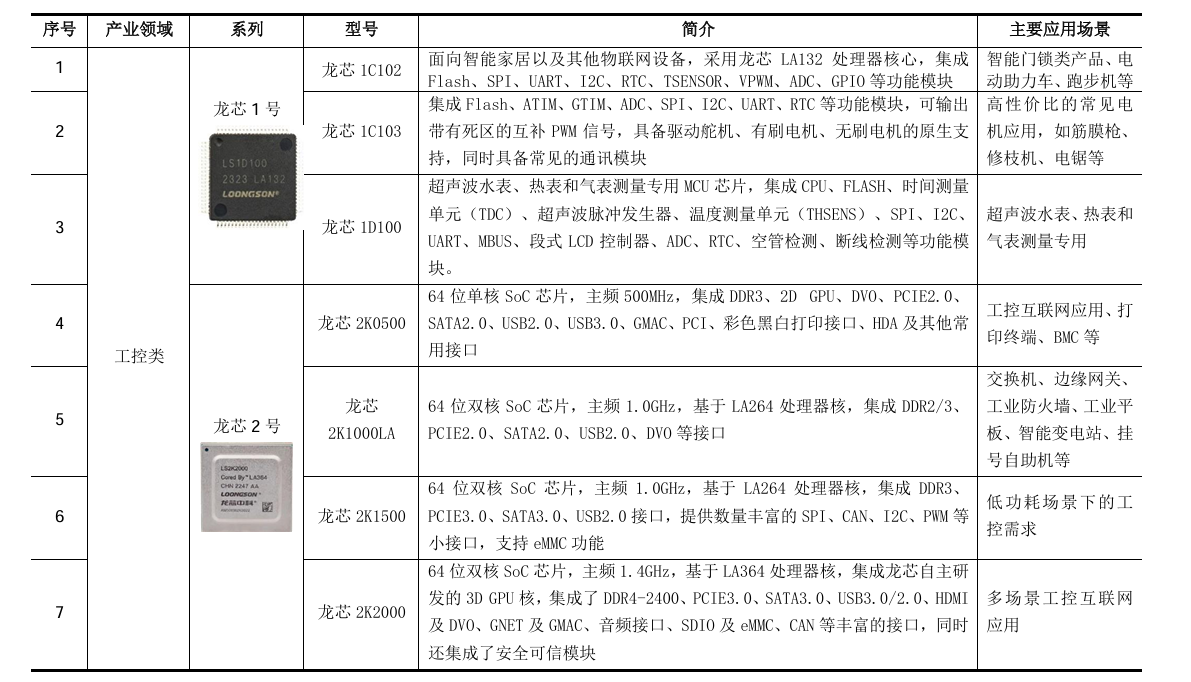

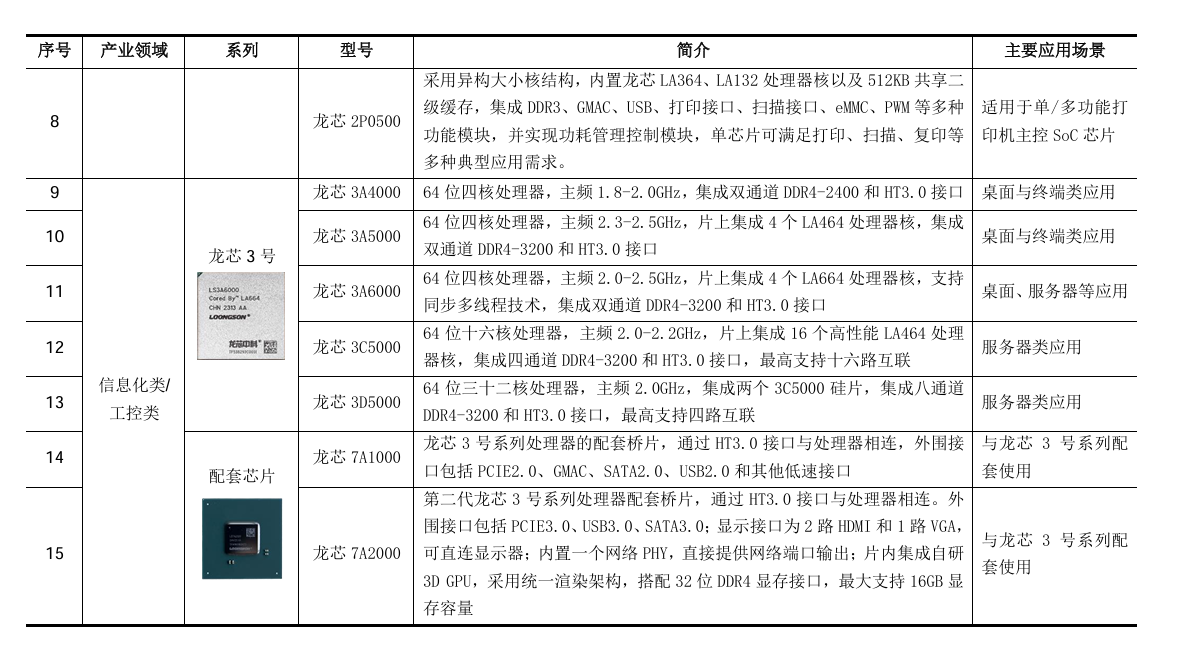

根據2023年年報,龍芯中科的CPU產品包括工控類的龍芯1號系列和龍芯2號系列,使用場景包括工控互聯網應用、打印終端等;以及用於信息化類/工控類的龍芯3號系列和配套芯片等,使用場景包括桌面、服務器應用等。該公司在財報中提到,2022年-2023年,是龍芯中科開展生態建設和麪向開放市場三年轉型之年。

對於2024年的業績變化,龍芯中科表示,在傳統優勢工控市場停滯導致相關營收大幅下降的情況下,該公司緊緊抓住電子政務市場開始復甦的時機,充分發揮3A6000及2K0300等新產品的性價比優勢,推動2024年下半年營收重新進入增長週期。隨着電子政務市場開始回暖,龍芯中科主動減少解決方案類業務,解決方案類業務營收同比有較大幅度下降,芯片產品業務營收同比有較大幅度增長,整體全年營收與去年持平。

從淨利潤來看,龍芯中科2024年各季度並無明顯改善跡象,一季度歸母淨利潤為-0.75億元,上半年為-2.38億元,前三季度為-3.43億元,全年預計為-6.19億元。

龍芯中科在公告中提到,2024年,該公司信息化領域產品的銷量大幅增長帶動毛利率回升,但固定成本分攤對毛利率的影響仍然存在,加之早期與桌面CPU配套出貨的橋片成本較高,進而影響毛利率仍未恢復至理想水平;工控類芯片產品受特定行業需求仍未恢復的影響,該部分業務營收下降導致工控類芯片業務毛利額的貢獻度降低,進而影響整體毛利率水平。

龍芯中科各系列產品 圖源:2023年財報

2024年,龍芯中科資產減值損失也大幅增加。公告披露,該公司按照既定會計政策計提的信用減值損失和資產減值損失較上年同期增加較多,預計超過2億元,主要由於受宏觀經濟環境承壓的影響,部分客户的回款低於預期;傳統優勢工控市場停滯導致前代產品庫齡達到存貨跌價準備的計提標準。但隨着未來傳統優勢工控市場的逐步恢復,已計提存貨減值的產品後期在工控領域實現銷售的可能性較大,預計不會造成實質影響。

從資本市場表現來看,去年9月底之後,龍芯中科股價出現明顯拉昇,6個交易日裏漲幅超過80%,之後處於震盪狀態,隨後該公司股東“橫琴利禾博”在11月底拋出了減持公告,減持200.5萬股,佔龍芯中科總股本的0.5%,之後該公司股價開始大幅下行。

截至1月17日收盤,龍芯中科股價為125.62元/股,較11月底高點下跌24%,目前市值約500億元。

在去年底的機構調研中,龍芯中科披露,該公司下一代桌面芯片3B6600,預計2025年上半年交付流片;下一代服務器芯片3C6000目前處於樣片階段,預計2025年二季度完成產品化並正式發佈。根據其內部自測的結果,16核32線程的3C6000/S性能可對標至強4314;目前在研的首款GPGPU芯片9A1000,定位為入門級顯卡以及終端的AI推理加速(32TOP),顯卡性能對標AMDRX550,預計2024年底代碼凍結,爭取2025年上半年流片。

本文系觀察者網獨家稿件,未經授權,不得轉載。