中國摺疊屏手機市場罕見下滑,華為榮耀vivo去年前三

guancha

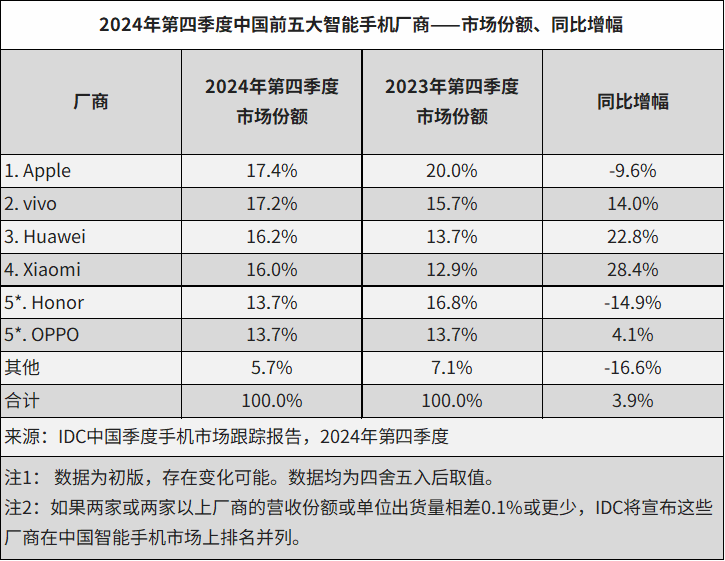

1月20日,市場調研機構IDC發佈的數據顯示,2024年第四季度,中國智能手機市場出貨量約7643萬台,同比增長3.9%。各價位段新品的集中上市以及部分省市開始的新機購買補貼政策推動整體市場延續了之前4個季度的增長趨勢。vivo、華為和小米等廠商的強勢表現幫助Android市場增幅超過7%;但是iPhone16系列銷售難有起色,使得iOS市場繼續同比下降。

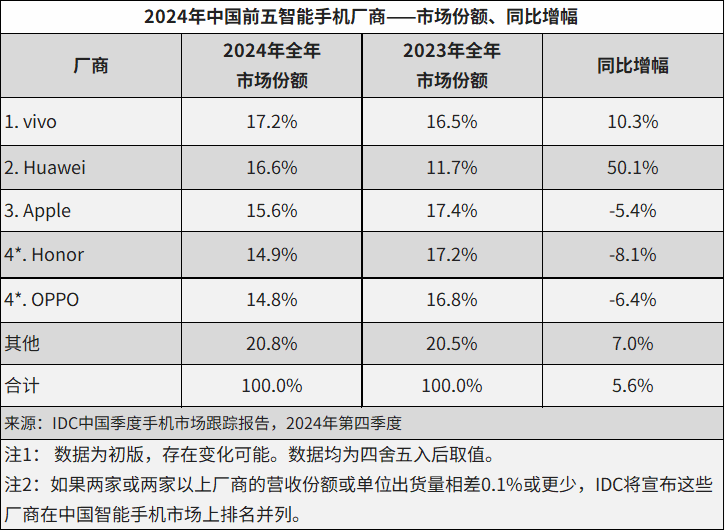

得益於過去幾年擠壓的換機需求逐漸釋放,2024年全年中國智能手機市場出貨量約2.86億台,同比增長5.6%,時隔兩年觸底反彈。其中,上半年承接2023年末開始的市場復甦趨勢,Gen AI、屏幕以及電池續航等技術創新驅動消費者換機需求釋放明顯;但是下半年尤其臨近年末,市場需求逐漸放緩。預計2025年在全國性政府消費補貼政策的刺激下,中國智能手機市場有望延續增長趨勢。

連續三年出貨下滑,蘋果競爭力優勢不再

蘋果在自身傳統出貨量最高的第四季度依然排名國內市場首位,但市場份額不斷縮小。2024年全年排名第三位,出貨量連續三年下滑。產品競爭力優勢不再,AI功能上線時間難以確定,渠道改革效果不顯著使得蘋果在中國市場的競爭壓力日趨增加。但是蘋果在2024年800美元(約合人民幣5851元)以上市場份額依然佔據60%。

vivo國內市場表現更進一步,2024年全年出貨量穩居第一位。全新打造的藍科技矩陣,從硬件和軟件上全方位支持vivo在技術上的創新和提升;再通過以用户為導向,提升產品核心競爭力和用户體驗,形成佈局清晰,分工明確,高中低價格段全面覆蓋突破的產品架構;同時攜手上下游供應商,渠道,運營商等開展全面合作,共同推動行業發展進步。

華為強勢迴歸,第四季度市場份額16.2%,位居第三。2024年全年以16.6%的市場份額位居國內市場第二位,出貨量同比增長超過50%,頭部廠商增幅最大。隨着國產芯片供應能力的不斷提升,可以覆蓋更多用户羣體的nova和暢享系列有望幫助華為進一步提升市場份額。而HarmonyOS Next系統將正式成為智能手機,乃至多終端系統生態的重要力量。

小米出貨量連續六個季度保持同比增長,在2024年下半年穩定在國內市場第四的位置。高端市場不斷突破,第四季度在600美元以上市場份額創近兩年新高。新能源車、家電、IoT生態的完整佈局已經可以反哺推動智能手機的增長。藉助新能源車的成功,小米加強與更多優質渠道商的合作,進一步拓展線下渠道。

榮耀面對日益增長的市場競爭壓力,四季度和2024年出貨量排名依然穩定在國內市場前五位。榮耀在產品上不斷加大投入,發揮競爭差異化特點,如摺疊屏在輕薄上的不斷突破,為終端用户打造全生命週期的綠洲護眼解決方案,將高顏值長續航防摔的產品普及更多用户等,通過打造多個產品標杆引領行業發展。海外市場不斷突破,2024年海外市場份額佔比接近三分之一。

OPPO經過戰略和產品調整後,在第四季度出貨量同比增長,實現反彈。2024年出貨量國內市場並列第四位。OPPO近幾年加大在中高端產品投入,300美元以上產品佔比逐年提升。旗艦產品Find X8系列首銷季度出貨量同比上一代產品增長66%,各廠商旗艦產品中提升幅度最大,幫助OPPO四季度在600美元以上高端市場出貨量同比增長32%;Reno 12&13系列等產品線推動2024年300-400美元市場份額第一。

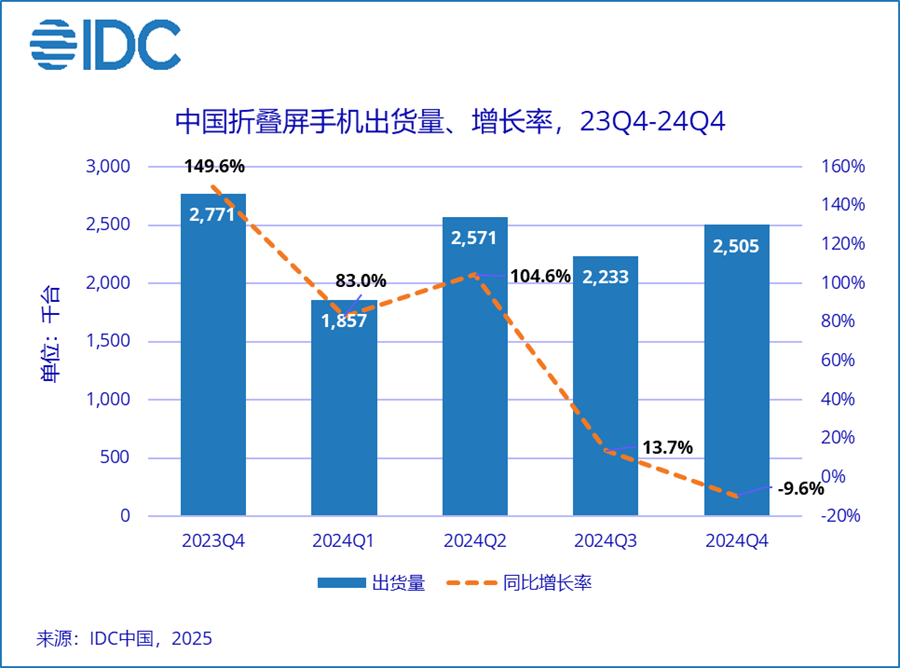

中國摺疊屏手機市場罕見下滑

2024年第四季度,中國摺疊屏手機出貨量達到250萬台,在連續9個季度的高速增長之後,首次同比下降9.6%。雖然在輕薄、續航、影像、摺痕等方面不斷進步,但價格、質量、內部空間等先天劣勢使得摺疊屏手機在使用場景和消費人羣上已經難有更大突破和吸引力。2024年中國摺疊屏手機出貨量約917萬台,同比增長30.8%。預計2025年摺疊屏手機將進入“小年”,更多廠商持觀望態度,將更加保守。

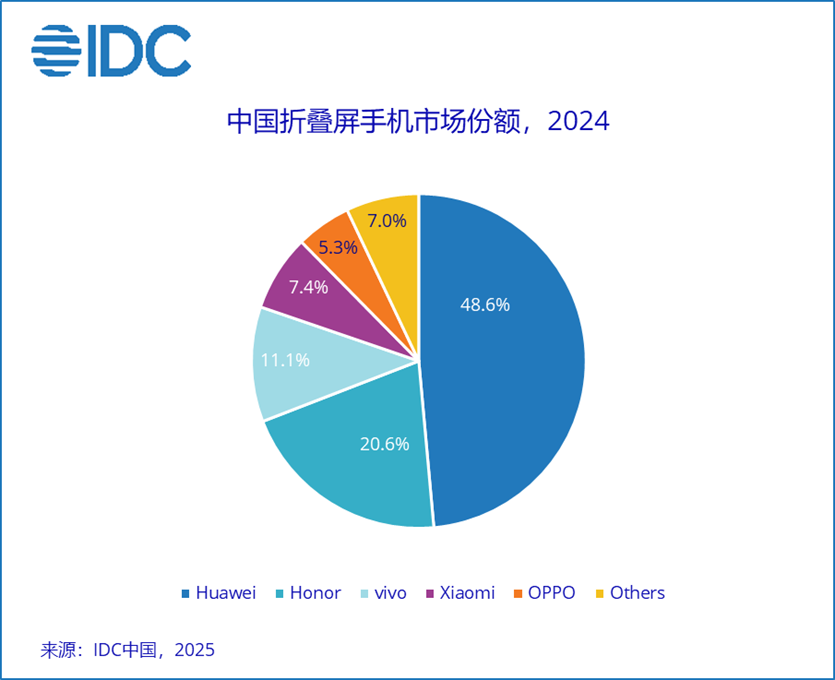

IDC指出,2024年中國摺疊屏手機市場, 華為繼續以接近50%的市場份額保持優勢;榮耀摺疊屏手機市場穩居第二位,份額20.6%;vivo憑藉X Fold3系列全面的產品競爭力位居第三位,市場份額11.1%;小米依靠第一款豎折產品的成功佔據第四位,市場份額7.4%;OPPO雖然一年沒有發佈新品,但是憑藉良好的用户口碑和推薦依然獲得5.3%的市場份額,位居第五位。

“在連續兩年下滑之後,2024年中國智能手機市場實現觸底反彈。而國家消費補貼政策無疑將繼續刺激吸引部分消費者換機,進而推動2025年中國智能手機市場保持增長趨勢。整個行業參與者需要抓緊這個市場機遇,積極擁抱相應政策,及時進行戰略、產品和技術等方面的調整,爭取獲得更多增長的同時,也要注意合規和規避風險,依靠補貼政策獲利的同時,也要保持謹慎的態度,預防補貼可能帶來的提前透支未來需求,及時調整備貨和銷售策略。”IDC中國研究經理郭天翔指出。