興業“老將”接棒廈門銀行,業績增收不增利待破局

王力邮箱:[email protected]

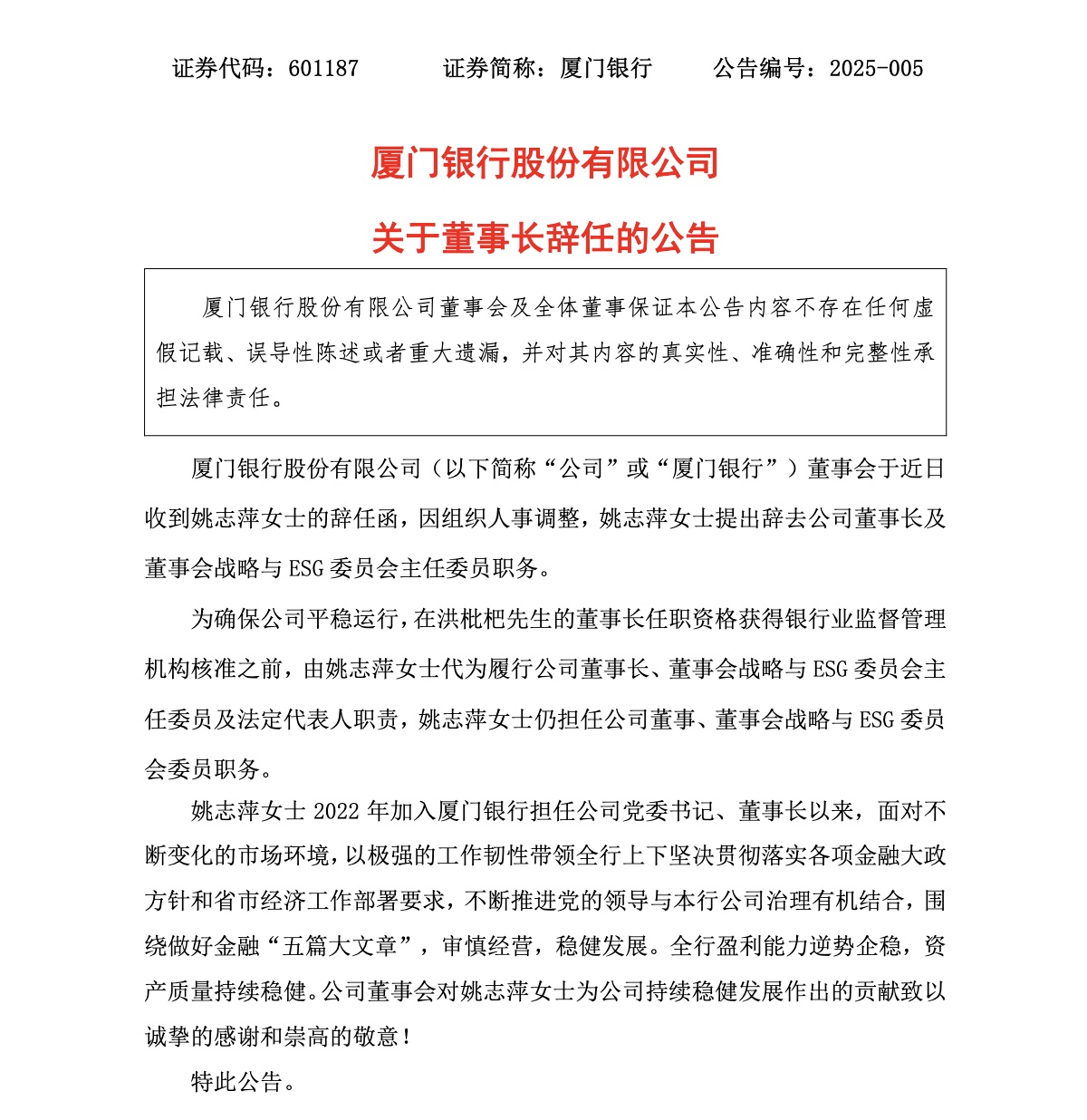

1 月 24 日,廈門銀行發佈公告稱姚志萍因組織人事調整卸任董事長,興業老將洪枇杷接棒。

姚志萍憑藉豐富履歷,在近三年掌舵期間深刻影響廈門銀行戰略轉型。如今她的離開,為銀行發展歷程畫上階段性句號,也開啓新的篇章。

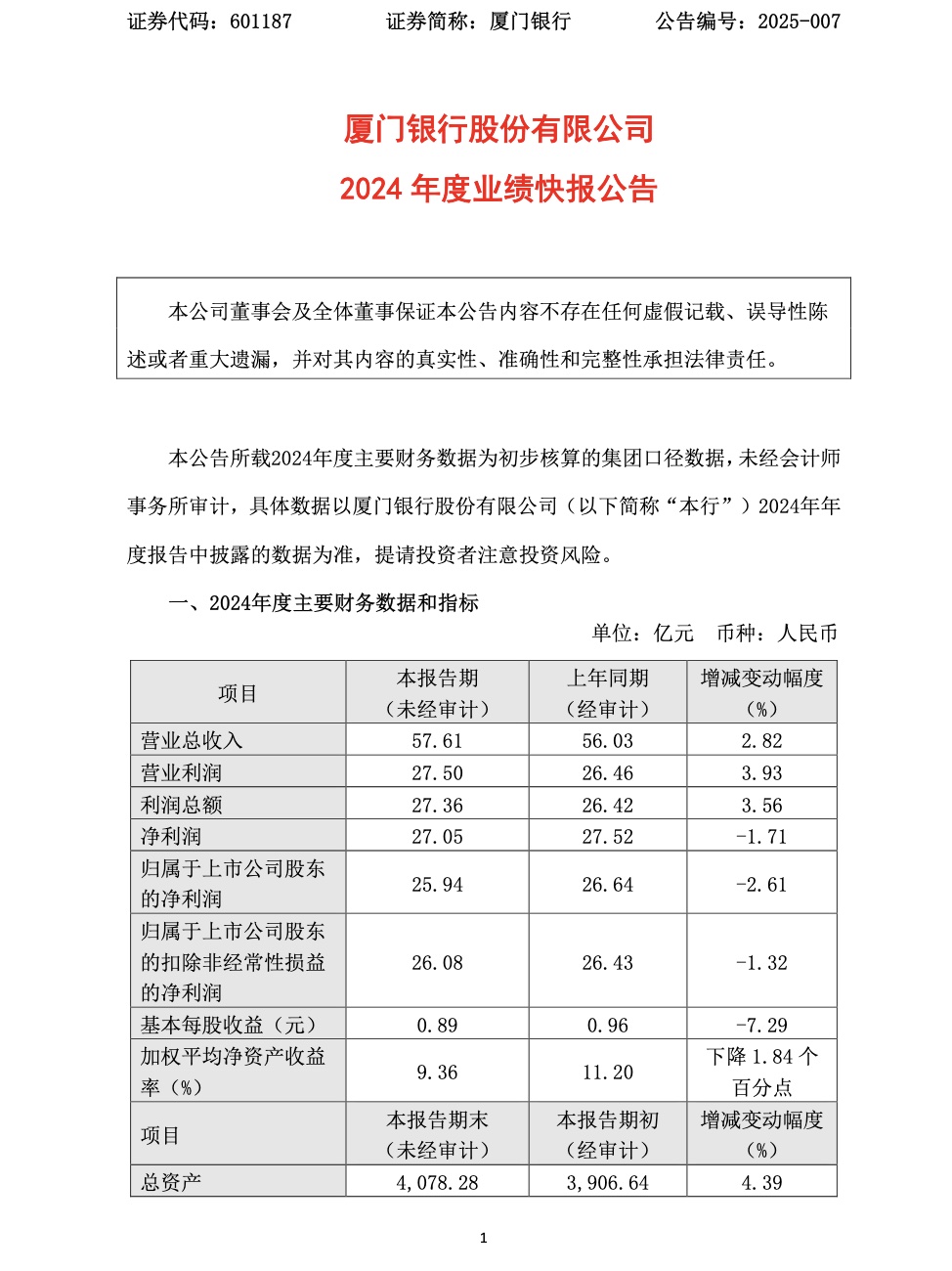

同樣在這一天,廈門銀行發佈 2024 年度業績快報。全年實現營業收入 57.61 億元,同比增長 2.82%,但淨利潤卻同比下降 2.61%,為 25.94 億元,呈現增收不增利態勢。資產總額達 4078.28 億元,存款規模穩健增長,貸款結構優化,資產質量出色,不良貸款率低至 0.74%。

高層領導的更替與這樣的業績表現相互交織,洪枇杷憑藉在興業銀行積累的豐富經驗,能否帶領廈門銀行突破增收不增利困境值得期待。

姚志萍卸任董事長,興業老將洪枇杷接棒

1 月 24 日,廈門銀行發佈公告,宣佈董事會收到姚志萍的辭任函,因組織人事調整,姚志萍辭去公司董事長及董事會戰略與 ESG 委員會主任委員職務。

截圖來自廈門銀行公告

這位曾在監管系統多年,後掌舵廈門銀行近三年的領導者,其離開無疑為銀行發展歷程畫上一個階段性的句號。姚志萍履歷豐富,曾在中國人民銀行廈門市中心支行、廈門銀保監局、廈門市地方金融監管局等地任職,2022 年從政府部門調任至廈門金圓投資集團有限公司,同年 5 月接任廈門銀行黨委書記,11 月正式出任董事長 ,在任期間對廈門銀行的戰略轉型與發展有着重要影響。

同日,廈門銀行董事會選舉洪枇杷為公司第九屆董事會董事長、第九屆董事會戰略與 ESG 委員會委員及主任委員。不過,洪枇杷的董事長任職資格尚需經銀行業監督管理機構核准。在核準之前,姚志萍將代為履行公司董事長、董事會戰略與 ESG 委員會主任委員及法定代表人職責,她仍擔任公司董事、董事會戰略與 ESG 委員會委員職務。

公開資料顯示,新任董事長洪枇杷出生於 1971 年 7 月,研究生學歷,其職業生涯長期與興業銀行緊密相連,歷任興業銀行多地分行重要職位,而新帥上任如何引領銀行在複雜多變的金融市場中前行,成為業界關注焦點。

據悉,洪枇杷在興業銀行期間從基層員工做起,歷任泉州分行晉江支行多個職位,如行長助理兼信貸科科長、副行長等 ,此後,他又先後擔任晉江青陽支行行長、石獅支行行長,在支行管理崗位上,隨着經驗的不斷積累與能力的提升,洪枇杷擔任了興業銀行企業金融事業部石獅分部總經理。

之後,他又先後出任泉州分行行長助理、副行長,三明分行行長兼企業金融總部總裁,泉州分行行長,廈門分行行長等重要職務。2022 年,洪枇杷出任興業銀行福建管理部總裁,如今,當洪枇杷將目光轉向廈門銀行,他過往的經驗將為這家銀行帶來全新的發展思路。

在業務拓展方面,基於他在興業銀行積累的豐富企業金融經驗,有望進一步深挖廈門銀行在企業金融領域的潛力,優化企業貸款、供應鏈金融等業務,加強對中小企業的支持力度,推動當地實體經濟發展。

營收增長穩健,淨利潤下滑

1月24日,廈門銀行發佈2024年度業績快報稱,報告顯示,該行在營業收入方面實現了57.61億元,同比增長2.82%,顯示出營收增長的平穩態勢。然而,淨利潤卻有所下降,歸屬於上市公司股東的淨利潤為25.94億元,同比下降了2.61%,呈現增收不增利的現象。

截圖來自業績快報

從銀行的業務結構來看,非利息淨收入在營業收入中的比重有所上升,這表明銀行在業務多元化方面取得了一定的進展。例如,在財富管理和投資銀行等領域積極拓展業務,從而增加了手續費及佣金等非利息收入。儘管如此,利息淨收入卻面臨挑戰。在當前市場環境下,銀行業普遍面臨息差收窄的壓力,廈門銀行也未能倖免。隨着市場利率的下行,貸款利率的下降幅度超過了存款利率,導致淨息差收窄,進而影響了利息淨收入。此外,成本控制方面也存在問題,業務拓展和運營成本的增加在一定程度上侵蝕了利潤空間。例如,在數字化轉型的過程中,對金融科技的投入加大,雖然長期來看有助於提升銀行的競爭力,但短期內增加了成本支出。

截至2024年末,廈門銀行的資產總額達到了4078.28億元,較年初增加了171.64億元,增幅為4.39%,在城商行中處於中等水平。儘管與頭部城商行如江蘇銀行(2024年末資產總額為3.95萬億元)相比仍有較大差距,但廈門銀行在區域經濟發展中扮演着重要角色。其負債總額為3754.59億元,較上年末增長了4.25%,其中存款總額為2141.85億元,較年初增加了66.10億元,增幅為3.18%,顯示出存款規模的穩健增長。

在貸款方面,整體貸款及墊款總額為2054.58億元,較上年末下降了2.02%。然而,一般貸款規模較上年末增長了2.87%,而低息票據規模則下降了42.68%。這反映出銀行在資產結構調整上的積極作為,通過優化貸款結構,提升了優質貸款的佔比,並加大了對實體經濟重點領域的支持。與同區域的其他銀行相比,廈門銀行在資產規模增長速度上與廈門當地銀行業平均增速基本持平,在當地金融市場中佔據了一定的份額,並在區域經濟發展中發揮着金融紐帶的作用,為當地企業和居民提供了多樣化的金融服務。

在資產質量方面,截至2024年末,不良貸款率為0.74%,較上年末下降了0.02個百分點,在已披露業績快報的A股上市銀行中處於較優水平,遠低於行業平均不良貸款率。這表明銀行在信貸風險管理上成效顯著,對貸款投放的審核把關嚴格,有效控制了不良貸款的產生。撥備覆蓋率為391.94%,風險抵補水平較高,充足的撥備為銀行抵禦潛在風險提供了堅實保障。即使在經濟環境波動、部分貸款出現風險時,也有足夠的資金進行核銷和處置,確保銀行穩健運營。在風險管理體系建設上,廈門銀行不斷完善風險全流程管控模式,利用大數據風控等技術手段,加強對授信審批、信貸額度、風險預警等環節的管理,提高潛在風險識別能力,提前防範和化解風險,保障資產質量的穩定。

本文系觀察者網獨家稿件,未經授權,不得轉載。