潘攻愚:中國半導體產業要長遠發展,這個問題必須解決好-心智觀察所、潘攻愚

guancha

【文/觀察者網專欄作者 潘攻愚】

“2021年,全球集成電路總產值5560億美元,中國進口總額就高達4325億美元。我們不是沒有產能,但是把全球半導體產品大約80%進口進來,然後內部只消化了35%左右,剩下的那些整裝成其他產品後又出口了。”

——2022年,中國半導體行業協會設計分會理事長魏少軍教授在清華大學半導體校友論壇上的一番話,當時被業界廣泛熱議。這一組揭示我國半導體內需與吞吐能力,以及國際分工體系融合度的數據,指向着更深層次的問題。

與上述數據互為表裏的,是2023年12月和2024年12月魏少軍教授的ICCAD年度國內半導體設計企業報告——這份業界年尾“大餐”,已經成為了行業內媒體爆款並形成了刷屏式解讀。對比這三年中國大陸半導體設計類企業的核心數據,幾個突出性的變化可以被歸納如下:

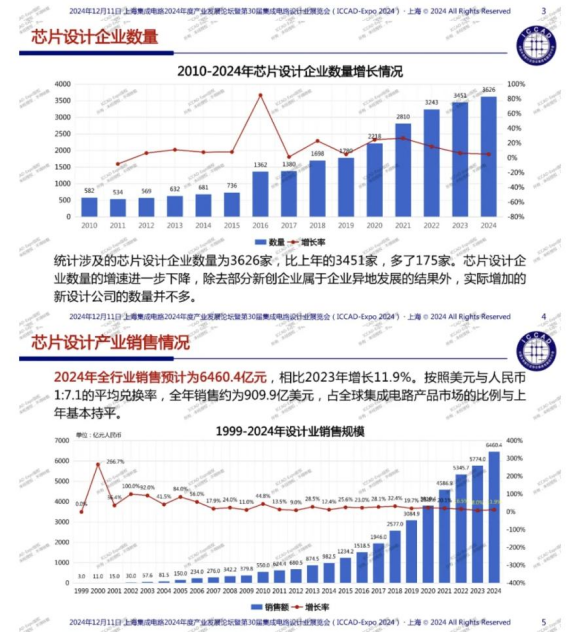

一、過去20年中國半導體設計類企業年複合增長率超20%,但過去三年平均年增率已經下降到9%左右,而且2024年,增長率有可能首次低於全球市場增長率;

二、以上海、無錫、杭州為代表的長三角城市,設計企業的規模和營收利潤量正在拉開和珠三角尤其是環渤海圈的差距,2024年京津冀地區無論企業數還是營業額均出現顯著下降;

三、產業集中度能説明生態、供應鏈與週期大環境的微妙演變。從2023-2024這兩年的情況來看,設計行業的集中度不升反降。十大龍頭企業的產值佔比從31%下降到27%多一點;同時企業員工規模在100-500人的公司數量驟然減少22%(從461家減少到了356家)的情況下,總體的設計人員人數卻基本持平,這種鋪散的人力資源內部消化,也從側面反映了集中度這兩年未能按照預期提高這一現象;

四、極卷賽道依然極卷。2023年設計公司除了通信領域和消費類電子芯片,其它領域都出現了不同程度的下降;2024年,設計類細分賽道中通信芯片和消費類電子芯片的份額,更是進一步佔了全部銷售的68.48%,即超過三分之二。而計算機芯片的佔比不到11%,相比之下國際水平佔比為25%——計算機芯片高度關涉高性能計算,數據中心以及AI訓練、推理和雲服務等,因此,通信、消費類的擁擠過載也反映了我國芯片產業總體上還處在中低端的事實。

另一組數據也可以為這一結論做了重要的詮釋,如果僅僅統計中國大陸Fabless,即設計類企業的總產值,這兩年全球佔比當時大約為12.5%。雖然科創版上市的70多家設計類企業的研發費用佔比,比美國平均的17%高出8個百分點左右,但是毛利率卻低了17個百分點(64%vs 47%)。

到2024年年末,我國集成電路產業出於內生的市場拓展以及技術演化的內生需求,疊加外部波譎雲詭的地緣政治因素,都促使着行業本身來到穿越週期和蝶變突破的關鍵時刻。觀察圍繞設計類行業的投融資、股權投資市場和募投管退生態的微妙變遷變得尤為重要。

芯片設計行業為何如此重要?

半導體產業尤其是相對輕資產的設計類行業尤其注重行業大數據分析,並非是外人難以一窺究竟的密室內遊戲,即便僅聚焦分析為芯片設計資本市場,無論是IPO的成敗,以及相關VC/PE的退出過程,呈現在行內人士面前的並非是一片精緻的打掃完畢後的戰場,換言之,對芯片設計企業的投融資過程的即時性研判與數據分析同樣重要——畢竟,芯片設計這一大類,對整個集成電路行業的重要意義是不言而喻的。

首先,我國半導體行業總產值到2023年年底為一萬億人民幣多一點,佔全球總產值不到40%,但設計行業總產值就超過了6000億人民幣,佔據六成多;

其次,**設計類企業是我國半導體行業從業者的最大蓄水池,**總共60萬餘人中有38萬人在設計類企業工作,佔比約63%,這個比例和產值比例基本相當;

最後,設計類企業的融資情況是資本市場在半導體圈子活躍度的指示燈。2024年來,半導體上市公司併購交易26%發生在芯片設計領域,明顯高於封裝領域(17%)和設備、代工領域(12%),而且半導體市場發生併購交易的設計類公司的上市市值自宣佈交易以來,總體上漲幅度要高於同期上證指數。

我國半導體產業和與其相關的資本市場在2024年同時遭遇結構性拐點,這並非是個巧合。

設計類企業數量呈現爆發性增長的起始點大約是在2017年,2015-2019年平均每年保持着20%的增長率(從700多家增長到1700多家,足足增長了1000家);而從創投基金的退出週期來看,從投資到退出的平均時間則約為5至7年。

因此,2024年年尾,這是一個產業+資本變遷的奇點時刻。

顯而易見的是,即便拋開外部地緣環境的催化,僅從半導體行業的“產-學-研”鏈條中的學研來看,2021年以來,包括清華大學、北京大學、華中科技大學等在內的超13所高校成立了集成電路學院和研究院等,如果這些學院採用四年本科學制,到明年,我國半導體產業將迎來第一次大批量專業對口的“芯片畢業生”。

山東大學集成電路學院(@山東大學官網)

那麼,這個產業能足夠吸納這些畢業生,並且兑付當年承諾的職業人生價值嗎?

而且,這個結構性拐點從二級市場芯片設計企業的生命週期中也可窺一斑。

到2024年年底,70餘家上市芯片設計公司最年輕的是2017年4月成立的主營業務為圖象傳感器的思特威;雖然之後又有做存儲主控芯片的聯芸科技(成立於2014年)登錄科創版,但坐實了這樣一個事實:2017年4月以後成立的芯片設計公司,到今天還沒有一家能夠登陸A股。

“年輕態、健康品”的芯片設計公司在行業重塑時刻正在深度思考和評估自身價值:下一個規模化的增長點在哪裏?增收與增利能否並舉?從初創到成長再到成熟,諸多設計企業的階段性演化面臨着從“春秋戰國-秦漢”這樣一個從鋪量到賽道出清整合的嚴酷局面,而且越來越強調龍頭企業的虹吸帶動性作用。

文中上述列出的各種產業數據,似乎在紛紛揭示這樣一種尷尬顯示,即優質產業資源的集中和競爭力較差的生產要素的出清距離預期還有相當程度的距離,原因何在?

EDA與模擬芯片:“併購潮”的迷霧

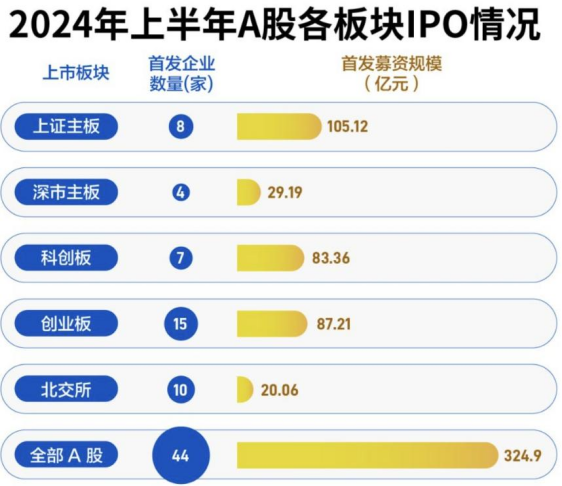

2023年“7.24政治局會議、證監會“7.28政策”,2024年4月12日“新國九條”、6月19日“科創8條”這一系列政策鏈條組合拳出台之後,A股IPO通道整體明顯收窄,而且2024年,A股IPO放緩趨勢比相比2023年更加明顯,2024年前10個月,A股市場共有80只新股上市,同比降71%,而且撤回數量比去年有明顯增高。

具體到半導體賽道,由於二級市場和一級市場同氣連枝的共生性,IPO通道的收緊讓一級市場融資態勢也在發生重大變化。去年芯片設計行業融資數量雖然仍居首位,但140多起同比2022年也出現嚴重下滑,有廠房和土地的設備賽道疊加卡脖子重點突破屬性,成為融資的明星級賽道,甚至出現了不少頭部設備公司手握熱錢下場做LP的現象。

2024上半年科創版只有7只首發(@東方財富)

芯片設計行業股權投資市場不斷逐漸下沉和精細化,追逐明星項目的思維底線仍在,AI算力芯片、車規芯片和數據中心服務器芯片三大應用場景的投融資熱度不減,但因波紋效應,計算機算力芯片和數據中心服務器芯片的市場佔比仍然剛剛過10%。消費類電子、通信市場的扎堆本身也反映了自2017年股權投資市場LP在成長性和賽道空間的考量,這也成為2017-2021半導體投資熱潮賬面回報的一個重要觀察依據,比如,合創資本在2022年年底接受媒體採訪時就表示,被投企業最好有50億人民幣的市場空間,顯然消費類電子和通信的市場空間相對來説也是最大的。

這一點也為眾多中小型EDA企業在2022年左右融資難的問題做了一個註腳。

從海外半導體股權融資資本市場的先發性來説,靠堆積料號的產品矩陣廣度取勝的模擬賽道長尾效應顯著,大型EDA公司全流程模擬仿真平台兼併以點工具為主的EDA中小廠商也是大勢所趨,這兩個領域本應該也是第一批受惠於從中央到地方併購政策激勵。從現實層面看,國內的大小EDA公司接近85家,這個數量級可以用驚人來形容,然而總體營收佔比卻在幾千家fabless中不到1%,市場出清整合緊迫性明顯。

表面上看起來,2024年EDA和模擬集成電路的併購項目也確實多了起來,而且大多數以上市公司收購非上市公司為主,仔細觀察這些股權併購交易背後的細節,比如“EDA上市第一股”概倫電子併購博達微、EDA龍頭華大九天併購阿卡思,廣立微擬收購億瑞芯等等,就會發現其中的一些共性。

首先,這些EDA併購均為小規模收購,標的估值普遍在1億人民幣左右;第二,以股權併購為主,可以讓投資人體面退出,但被收購方創始人卻很難變現;第三,這三家EDA上市公司發起收購的主要意圖,其實是看重了標的特色技術團隊以及市場渠道和客户優勢,説白了就是花一兩個億買一個能攻堅的特色團隊,並不太涉及對標的企業的業績對賭,畢竟大量小型EDA公司尚未真正產生市場訂單營收和完整的商業閉環。

長三角某以製造類EDA企業董事長曾告訴筆者,即便反覆向投資人強調其點工具產品線有着很高的技術壁壘,但在融資過程中還是被追問市場空間和成長性問題,這讓這位董事長寢食難安,其實投資人的追問並非沒有道理,該公司國內同類型競品也有三家左右,一共分食不到10億人民幣的市場。

而且,筆者在前不久EDA2展會(基本算是國內最大型的EDA公司展會)上看到某大型半導體公司的採購方名單中這三家企業同時在列,此種現象,讓外界也深思為何大量小型EDA公司依然選擇在逆境中頑強生存而拒絕被整合。

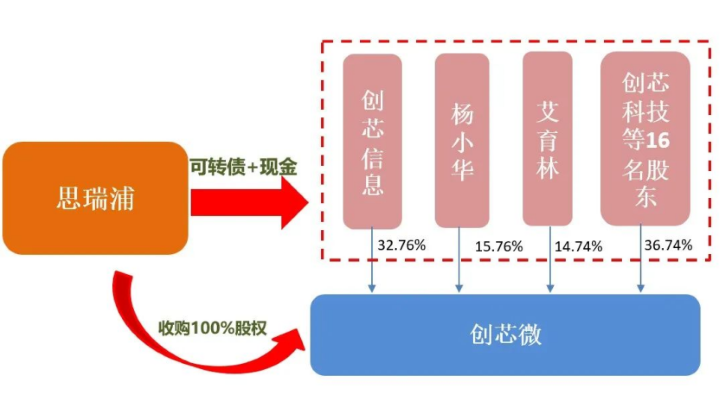

另一端,在模擬芯片賽道上,從去年下半年起我們看到了希荻微收購誠芯微,兆易創新收購蘇州賽芯,思瑞浦收購創芯微等,均成為併購交易中的標杆力作。尤其是思瑞浦收購創芯微這一樁交易因其相對完美的差異化定價策略,不但照顧了創芯微創始人團隊的體面退出,而且同時通過可轉債鎖定也保護了投資者利益。

思瑞浦收購創芯微被當作模擬集成電路併購整合的突出範例,近一年以來在半導體各種投融資論壇中被頻頻當作PPT版的明星級項目,其原因不僅是業界看好雙方業務的差異化融合前景,前者主打工業、車規市場,後者則主要面向消費級市場,聯手走在一起非常符合模擬集成電路長坡厚雪的特色。更值得一提的是,創芯微在多輪融資過程中接納了國資成分,思瑞浦的差異化定價體系保證了“國有資產增值保值”。而且創芯微創始團隊的心態也值得稱道,這批原來的比亞迪技術骨幹看到了電池保護與電源管理中高端芯片的市場機會,在衝擊科創版受挫之後,接受了轉老股套現離場,契合了國家促成併購整合之規則設計的格局感,確實可堪典範。

但這樁交易為外界廣為關注的背後,恰恰折射出併購交易市場依然存在一些隱秘的“稀缺因素”,這也因素成為併購大潮到來之前的痛點和堵點。

VC/PE要退出,也要體面和優雅

併購退出是打通一級市場,持續保持資本市場健康可持續發展的重要環節。在A股IPO上市通道收窄之後,諸多芯片設計公司創始團隊必須要認識到絕大多數公司是無法上市的,為了保證VC/PE的回購對賭協議,不少公司考慮由“A轉H”,考慮到港股不同於A股的市值管理體系和交易的流動性,會給退出收益、估值與定價策略帶來額外的成本與風險。

9.24央行舉措與“併購6條”之後,緊接着上海和深圳分別出台了相應的促併購政策,並且突出了“跨界併購”這一概念,可見資管部門對產業出清整合落地的期待有相當的急迫性。

反觀過去18個月以來芯片設計公司的各種大型併購,包括雙成藥業收購奧拉股份、百傲化學併購芯慧聯這樣的跨界交易,再結合文中開頭提到的設計公司各賽道的企業數量,依然能看出不少問題。

一、一級市場定價估值相比二級市場更加“情緒化”一些,某私募股權投資合夥人告訴心智觀察所:“二級市場依然在遵循物以稀為貴的原則,設計公司上市後的平均PE在40倍左右,按照這個標準,一級市場的泡沫型依然很明顯,目前併購退出的估值倍數為靜態PE12、15倍或者18倍。”股權投資機構需要退出,創始人需要變現,PE倍數直接關涉退出回報率,考驗着募投管退策略的退出收益;

二、大量2018-2022年初的芯片設計船業團隊在IPO挫敗之後,普遍存在一種“不要輕易下牌桌”的執拗,GPU供應商象帝先和OLED廠商柔宇科技的寧可破產也不願意在徹底毀滅之前降低估值就是明證。很多時候,這往往就是創始人的心態問題;

三、美元基金的流動性曾給中美雙方的高科技企業帶來生產要素的雙贏局面。但現在受美國主導下的逆全球化的影響,中國市場的美元基金明顯出現退潮局面。國資背景的創投基金湧進填補,必然會帶來國有資產估值不能過低、不能流失等問題,國資下場做LP,甚至做GP,其背後的投資考核機制讓退出決策變得更加複雜。

上海磐啓微電子有限公司董事長兼總經理李寶騏在“心智對話”中談到併購以及國有資產的估值定價問題時指出:“我曾經和某家FA團隊負責併購的人聊天,他説現在併購其實不叫併購,叫做‘死屍面前找活口’,面對一幫‘死屍’企業,看哪個有點價值的救救你,給你來找點活口。”

李寶騏的一線觀察説明了國有資產和人才技術資產兩難問題有時候會出現蹺蹺板效應:需要保證前者不能虧,那麼創始團隊為了規避業績對賭回購造成的各種風險,被逼“降本增效”,反而有可能造成技術與人才的流失,這種尷尬的處境足以引起政府、資管部門和行業協會的思考;

四、“併購不如挖團隊”的思維依然在業內廣泛存在,而“上海市促進併購條例”中明確規定重點產業領域培育10家左右具有國際競爭力的上市公司,形成3000億元併購交易規模,激活總資產超2萬億元,該政策導向也有針對行業內惡意挖人的無序競爭的困局。

總之,VC/PE有迫切的退出需求,但也需要更多體面和優雅的空間。

結語

眾所周知,VC/PE投資退出的方式包括了IPO、併購、回購、S基金、破產重整清算等等。數據顯示,通過對先發市場主要是美國股權資本市場的觀察,從直接IPO作為投資主要退出方式到併購作為投資主要退出方式花了15-20年時間。

併購整合本來是要解決產業出清整合問題的,如果併購整合本身也成為極卷賽道,就違背了“方案不能比問題產生的問題還要多”這一奧卡姆剃刀原則。

無疑,半導體設計賽道閉着眼投資就能賺錢的時代正式宣告結束了,這也將篩掉大量缺乏競爭力的參與者,促進市場迴歸良性發展,倒逼股權投資機構應在比拼賽道佈局之外,注重比拼賽手的內涵價值,需要扭轉“重投前,輕投後”的現狀,迴歸價值投資本身。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。