畢得醫藥 “三步走” 收購,風險分散還是緩兵之計?

王力邮箱:[email protected]

文/王力 編輯/周遠方

在春節假期後的第一個交易周結束時,畢得醫藥(688073.SH)的股價在2月7日以49.12元/股收盤,微跌1.82%。而在復牌首日,畢得醫藥在2月5日,該股高開3.14%,開盤價達到50元/股,但隨後股價迅速跳水,盤中跌幅一度超過15%,最終在當日晚間收盤時下跌8.19%。

市場關注的焦點在於畢得醫藥之前公佈的重大資產重組預案。根據該預案,公司計劃發行股份購買維梧(蘇州)健康產業投資基金(有限合夥)和Vivo Cypress X, Co. Limited持有的珠海維播投資有限公司部分股權,並募集配套資金以實現對目標公司Combi的控制。

緊接着在2月6日,畢得醫藥宣佈計劃以5000萬元至1億元回購股份,回購價格不超過72.30元/股,用於股權激勵或員工持股計劃。這一消息在一定程度上提振了股價,使得2月6日晚間收盤時漲幅達到12.4%。然而,到了2月7日,股價再次出現下跌。

近年來,畢得醫藥的業績持續下滑,而收購目標Combi也面臨營收和淨利潤下降的問題,這引發了市場對於收購後業績整合困難的擔憂。此外,跨境收購可能帶來的文化、管理差異以及業務整合的難度,都可能影響協同效應的發揮,進一步增加企業業績下滑的風險。

公司之前IPO募投項目的延期和變更,以及對超募資金使用效率的質疑,也暴露了公司在戰略執行和資金管理上的不確定性。此次收購Combi需要大量資金,如果融資不暢,可能會進一步增加公司的財務壓力。

畢得醫藥“三步走”收購Combi-Blocks:藍圖美好,挑戰重重

1月27日,畢得醫藥披露的收購美國Combi-Blocks公司的交易預案。公告來看,畢得醫藥此次採用的“三步走”策略,通過一系列複雜的資本運作來實現對Combi的控制。

截圖來自畢得醫藥公告

具體來看,畢得醫藥首先向其參股公司維播投資增資,維播投資是一家特殊目的公司,成立於2025年1月13日,註冊資本417萬美元。畢得醫藥出資204.33萬美元,佔49%股份。隨後,三方股東按比例增資,畢得醫藥計劃增資1.03億美元,使維播投資註冊資本增至2.15億美元,為後續收購打下資金基礎並建立資本聯繫。

此後,維播投資計劃收購Combi-Blocks, Inc.的全部股權,基礎成交價約2.15億美元,並設有調價機制。維播投資作為收購主體,旨在隔離收購風險,但畢得醫藥需通過控制維播投資間接管理Combi,增加管理複雜性。跨境收購還面臨法律、文化、市場等挑戰。

最後,畢得醫藥計劃發行股份購買維播投資的控制權,實現對Combi的間接控制,並募集配套資金。發行股份價格為34.02元/股,未設價格調整方案,可能影響股價。同時,計劃向不超過35名特定投資者發行不超過總股本30%的股份,增加股權結構不確定性。

從表面上看,畢得醫藥的“三步走”策略似乎考慮周全,既減輕了資金壓力,又分散了風險。然而,深入剖析其戰略意義,卻發現理想與現實之間存在巨大差距。

在業務協同性方面,畢得醫藥與Combi的產品線高度互補,但兩家公司來自不同國家,擁有不同的企業文化和管理模式,這使得內部管理整合面臨諸多挑戰,如質量控制標準的統一、供應鏈體系的協調以及研發團隊創新思路的融合。若這些問題處理不當,業務協同性可能僅停留在理論層面,甚至可能影響公司的整體發展。

在全球化佈局方面,畢得醫藥通過Combi的渠道可以更快地進入歐美市場的核心區域,但海外市場的拓展充滿挑戰。全球經濟形勢的不確定性增加,市場競爭愈發激烈,畢得醫藥可能會面臨當地競爭對手的強力反擊,同時不同國家和地區的醫藥監管政策差異較大,政策風險也不容忽視。

迷霧中的棋局,風險分散還是緩兵之計?

在當前複雜的行業背景下,畢得醫藥選擇的“三步走”收購策略無疑是一盤引人矚目的棋局。

從財務層面剖析,此策略顯得頗為巧妙。一次性支付2.15億美元進行收購,無疑是不小的負擔重負。而畢得醫藥通過先增資維播投資,再由其完成收購,最後發行股份取得控制權,這一系列步驟使得公司能夠在不同階段合理調配資金,有效避免了短期內大規模資金流出對財務狀況的衝擊。

風險控制方面,畢得醫藥利用維播投資作為收購主體,架起一道“防火牆”,將收購過程中的風險進行了一定程度的隔離。倘若收購過程中暗藏礁石,如目標公司潛藏未披露的債務或法律糾紛,維播投資便能在一定程度上緩衝這些風險,確保畢得醫藥的核心業務不受波及。

然而,這看似完美的策略並非無懈可擊。分步實施可能導致交易週期拉長,期間市場環境、行業政策等風雲變幻,增加了交易的不確定性。每一步操作都需耗費大量時間和精力,涉及複雜的法律、財務手續,這無疑增加了交易成本。若在某個環節出現紕漏,如發行股份購買資產遭遇監管阻礙,或配套融資未能順利完成,整個收購計劃便可能陷入僵局,給畢得醫藥帶來不小的麻煩。

尤為值得關注的是,畢得醫藥在此次收購中的融資安排也引發了市場的廣泛爭議。公司以34.02元/股的發行價向交易對方購買股權,這一價格較復牌前市價大幅折價,無疑對現有股東的權益造成了影響。同時,公司計劃向不超過35名特定投資者募集配套資金,但標的資產的審計評估尚未完成,交易價格無法確定,這使得投資者難以準確評估投資的風險和收益。

值得關注的是,此次交易中維梧蘇州作為潛在關聯方的出現,使得交易構成了關聯交易。儘管畢得醫藥強調交易的合規性,並試圖消除投資者的疑慮,但關聯交易始終存在着潛在的利益衝突。若維梧蘇州在交易中利用其關聯方地位獲取不當利益,那麼畢得醫藥的財務狀況和市場形象都可能遭受嚴重損害。

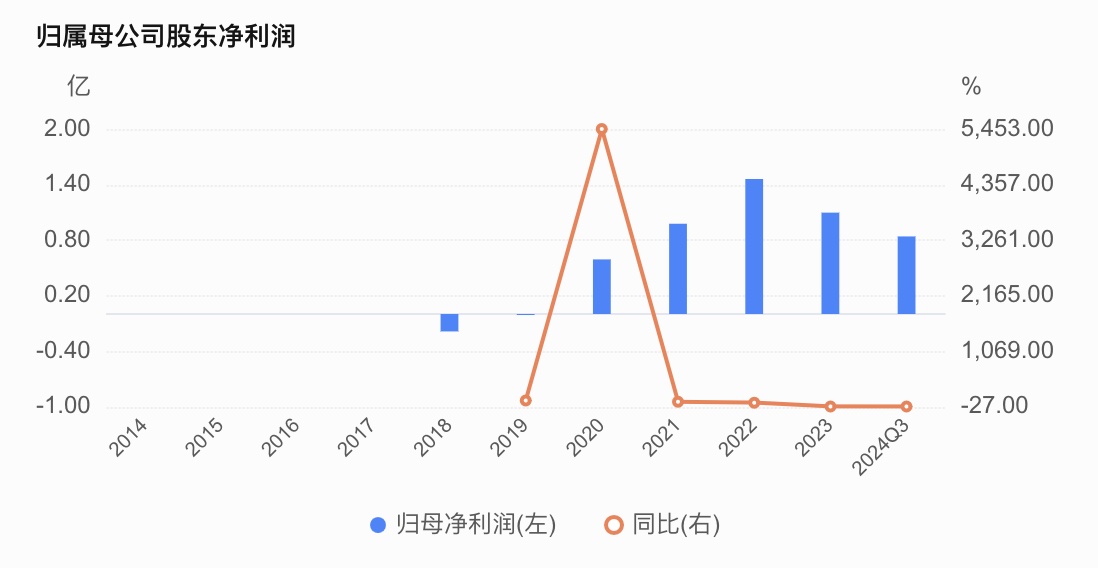

Q3淨利下滑四成,前行路上佈滿荊棘

從業績表現來看,近年來,畢得醫藥的業績表現不容樂觀,呈現出持續下滑的態勢。

2023 年,公司扣非淨利潤同比下降 10.57%,到了 2024 年前三季度,這一降幅更是達到了 40.18% 。而此次收購的目標公司 Combi,在 2024 年同樣面臨營收和淨利潤的雙雙下滑,營收從 2023 年的 4996.31 萬美元降至 4659.15 萬美元,淨利潤也從 2204.18 萬美元減少至 2042.37 萬美元。在這樣的背景下,畢得醫藥收購 Combi 後,業績承壓的可能性大大增加。

數據來自畢得醫藥業績

值得一提的是,畢得醫藥此前 IPO 募投項目 “藥物分子砌塊區域中心” 原計劃於 2024 年 10 月完成,但實際已延期至 2026 年 10 月,延期時間長達兩年。不僅如此,該項目下屬的部分支出科目還進行了大範圍變更,設備購買費、軟件購置費用、推廣費用等原計劃合計投入 1.46 億元的科目,變更為藥物分子砌塊業務的原材料採購,變更用途幅度佔整個分子砌塊項目募投金額的 43.31% 。

研發實驗室項目也將原來用於設備購買的支出科目變更為研發人員費用,變更用途幅度佔實驗室項目募投金額的 49.49%。這些延期和變更情況,顯示出公司在戰略執行上存在較大的不確定性,也讓投資者對公司的規劃和決策能力產生質疑。

此次收購 Combi 需要配套融資,這無疑會給公司帶來更大的資金壓力。收購 Combi 的基礎成交價約 2.15 億美元,這是一筆巨大的開支,公司需要通過發行股份和募集配套資金來解決資金問題。在市場環境不穩定的情況下,募集配套資金並非易事。如果融資不暢,公司可能需要動用自有資金或者增加債務融資,這將對公司的資金流動性和財務狀況產生負面影響。

公司此前超募資金的使用效率也備受關注。畢得醫藥 IPO 時實際募得資金 14.28 億元,扣除各項費用後募資淨額為 13.09 億元,超額募資高達 8.75 億元。然而,公司多次使用閒置募資進行理財,如此來看,或許公司在如何有效使用超募資金方面存在困惑,也可能影響公司的長期發展。