陳經:連汽車都有絕對優勢了,中國在全球貿易中該如何定位?

guancha

【文/觀察者網專欄作者 陳經】

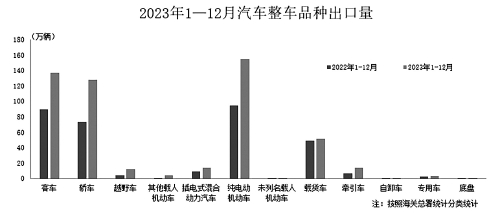

過去幾年,中國外貿格局變化最大的是汽車。海關總署數據,2023年汽車(包括底盤)出口522.1萬輛,同比增加57.4%。回看2020年的數據,當年僅出口108.1萬輛,三年時間實現383%的增長。中汽協數據是2023年汽車出口491萬輛,同比增57.9%。

中汽協與海關總署的數值差異主要原因是統計標準不同。其中一個因素是海關統計了底盤出口,覆蓋範圍包括海外組裝出口的汽車數量。但是主要差異是海關統計數量包括放行到關外保税區等待裝船的車輛,而中汽協只統計離岸車輛數據。以海關數據為準,2024年中國汽車出口585.9萬輛,同比增速依舊達19.3%,繼續蟬聯全球汽車出口第一大國。

汽車單價高,全球影響力很大。2023年汽車出口金額1016.1億美元,同比增68.9%,四大品類是客車、轎車、純電動車、載貨車。燃油車出口也在高速增長,並非只靠電動車拉動。

汽車出口爆發增長的核心原因是中國的汽車無論是電動車還是燃油車,其性價比都碾壓了其他國家汽車。但實際上,我國的汽車產業甚至在國際上還未充分展現自身實力,畢竟我國汽車相對實力最強的類別如插電式混動出口的絕對規模還沒上來,依舊有很大空間。

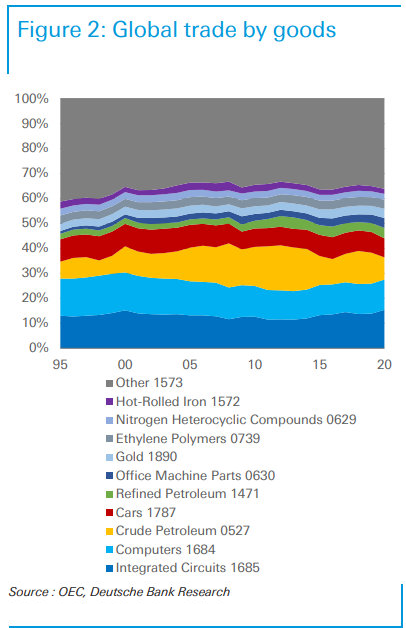

各類商品金額佔全球貨物貿易比例,圖中數字為商品代碼

汽車並非一般商品,技術複雜度很高,甚至是國家形象最重要的代表性產品之一。國際貿易金額排前四位的是集成電路、計算機、原油、汽車,明顯高於其他品類。集成電路較為特殊,需要經過晶圓、FAB、封裝、測試、集成、銷售等多道手續,涉及很多中間商品的國際貿易,所以國際貿易額明顯大於最終銷售額。例如2020年,半導體全球貿易額是2.6萬億美元,但最終銷售是4370億美元。因此計算機、原油、汽車是真正的前三大貿易品類,規模接近。

中國汽車在性能、智能、外觀上都趕超了對手,而生產成本相比外國優勢極大。如美國新勢力車企Rivian在拆解中國熱銷電動車型後發現,在中國市場售價才20多萬的小米Su7,在美國光生產成本就要50萬人民幣。

當中國在汽車貿易上都有了碾壓式的優勢時,就説明中國在全球的貿易優勢並非只是一個行業的事,中國的貿易優勢已經達到了過去無法想象的高度。

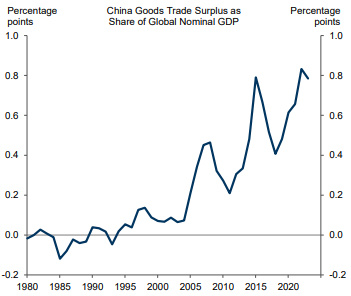

據高盛報告稱,中國貨物貿易順差佔全球名義GDP的比例,在2022與2023年已增至約0.8%。2024年中國貿易順差為7.06萬億元,又增長了近20%。中國順差相比於全球所有國家的GDP都接近1%,這預示着某種結構性力量的出現。因為常規而言,一國順差或逆差僅僅對自身有影響;但對於中國,還要考慮產業溢出的全球效應,如許多國家的GDP是以進口中國商品為基礎的。

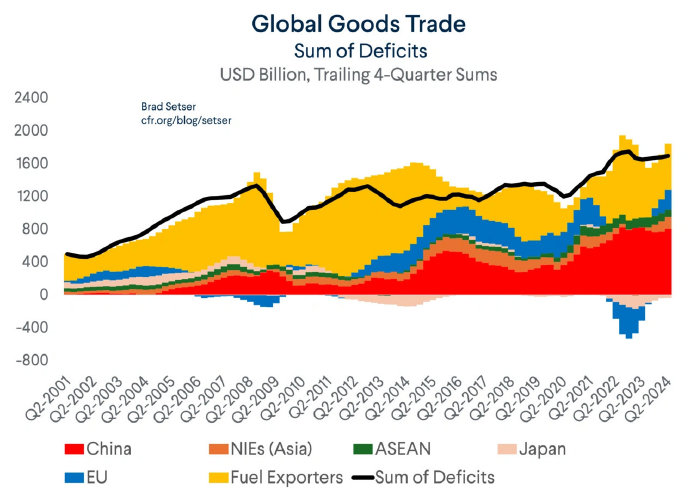

圖為2001年至2024年二季度,全球主要順差國構成演化。中國依靠製造業,在全球貿易中獲得的順差,已經超過石油天然氣出口國之和;中國商品對全球經濟,發揮着“燃料”一樣的基礎作用。

筆者認為,基於貿易原理,中國已經可以從更宏觀的全球視角看待進出口,不僅為本國經濟發展創造條件,也為全球經濟作出貢獻。

中國2001年加入WTO,部分放開本國市場,一些人還憂心忡忡擔心產業受到衝擊。但很快,我們把貿易做得風生水起,直至成為全球自由貿易旗手,對抗一些國家封閉、割裂全球市場的開倒車行為。現在全球多國對我國大搞加徵關税、反傾銷調查、貿易壁壘等保護動作,其中以美國最為突出;同時有不少發展中國家也在搞類似的小動作,如印度的無理蠻橫程度比美國有過之而無不及。

中國是全球化的最大受益者已有定論,目前“逆全球化”風潮正在發生,針對的就是全球化的最大受益者,甚至動機就是對中國實力的恐懼。

在此背景下,中國汽車等優勢商品出海,不可能一帆風順,必然有種種波折、抗拒、破壞。但我們要對中國商品的競爭力有信心,當初中國放開市場不怕在本土競爭,現在到全球市場也能戰勝困難。

筆者以為要點在於,對中國商品在全球經濟中的基礎性作用,要加深認識。之前不少情況是,中方認識不清,習慣性放低姿態,競相降價,內捲到海外去了。宏觀經濟強調出口的拉動作用,一有風吹草動就習慣性通過人民幣貶值來應對。在面對其他國家無理的關税、貿易壁壘、轉移產業鏈等動作時,企業作為個體實力弱小,往往難以獨自抗衡,最終在重壓下做出決策。

比如我國的貿促會(國際貿易促進委員會),長年幫助商家解決在全球碰到的各類匪夷所思的問題。海外商人賺了錢,卻面對各種打劫,自身也不謹慎,沾上了洗錢逃税等麻煩。海外情況千差萬別,風險高企,賺了錢也難以安心。

目前的情況是中國的貿易優勢已經相當大了,有條件以我為主,建立穩定可靠的國際貿易規矩。按我方的條件進行貿易,以我方強大的實力為基礎,保證公平、安全、可持續、低風險、雙贏互利。如果對方不願意,那就不急於賺錢,要評估風險,風險過高不如不做。

中國加入WTO受益良多,體系原則還是相當不錯的,中國不僅認可,也實踐得不錯。WTO最基礎的原則是國際貿易應該強者“照顧”弱者,發達國家要照顧發展中國家。發展中國家分為三類,最不發達、低收入、一般發展中,加入條件各有不同,越弱照顧越多。中國的入會條件是發展中國家最差的,一些領域被當成發達國家看待,答應了不少額外條件。從最終結果看,中國可以算是第四類發展中國家,但相對發達國家還算是弱者。

實際運行多年後發現,中國成為全球貿易的絕對最強者、唯一最強者。相較發達國家都處於強勢地位,這是令人震驚的,美國政客表示放行中國加入WTO是一個錯誤。有多種指標可以説明這種強弱變化,汽車強國高管們“認慫”式的發言就是一個案例。但是,在認知和貿易實踐中,我國與全球多國就出現了“定位”問題。

在中國的認知中,我們是發展中國家,加入WTO時身份是“一般發展中國家”。按WTO“普惠”非歧視原則,要對所有成員公平對待。你是弱者才有加關税、市場保護不放開的特權,還不能歧視性地只針對中國。很多國家對中國加關税、貿易壁壘等措施,都違反了WTO原則,是特別針對我們。我們將如WTO裁定中國有權反擊美國的無理加關税等議題訴諸WTO時有可能勝訴,但這時就顯出WTO機制的無力了。貿易戰打下來,WTO等於名存實亡了。

如果我們將自己定位成“全球貿易唯一最強者”,自然就能明白,以“發展中國家弱者”的身份在WTO體系中,別國不可能接受了。因此,雖不情願,也需面對現實。如果仍將自己當成WTO體系中的“弱者”,不管是真心相信,還是想隱藏實力,都已經不符合現實了。

另一方面,各國在面對中國作出種種貿易敵對行為時,雖然動機上或內心潛意識認同中國為貿易強者,但行動上又似乎將中國當成弱者,隨意作出種種違反WTO原則的大動作。這也是一種矛盾,是各國的定位錯誤,與中國自己的定位錯誤一樣都要糾正。

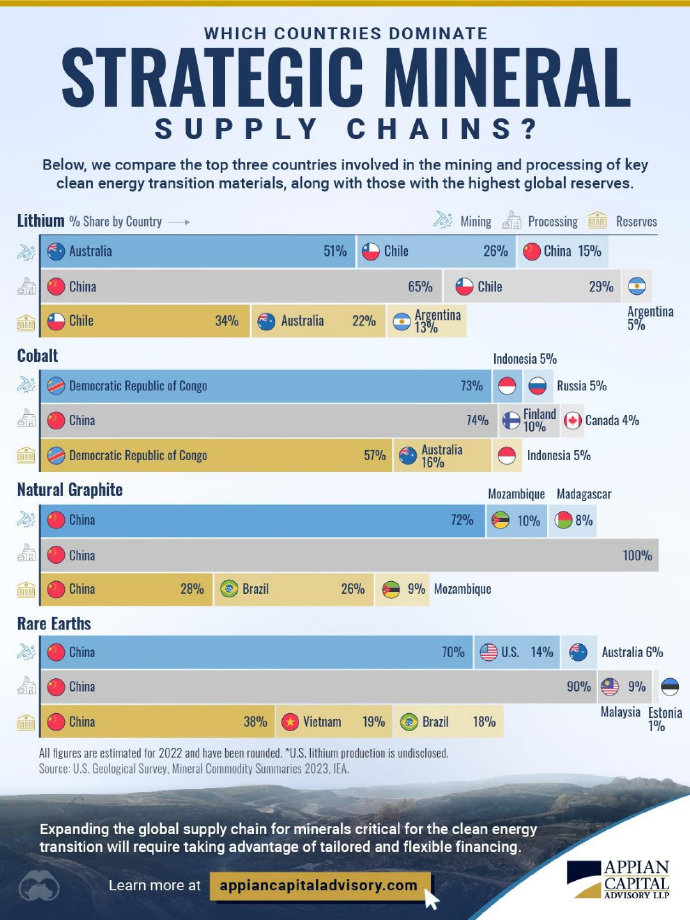

其實在倒逼之下,中國已經被迫建立一些反擊機制,讓各國多少有些意外。從2023年7月起,我國先後對鎵、鍺、石墨等關鍵礦物質進行出口管制,加上之前就有的稀土出口制度,全球對中國驚人的實力有了認知,過去多半不清楚。上圖為各國在清潔能源相關的鋰、鈷、天然石墨、稀土等礦物質的份額實力,分別是礦產量份額、生產加工份額、儲量份額,只列前三。即使在中國儲量不佔優的領域,中國都有巨大的生產優勢,這對一些國家已經造成了震懾威力。

一個有趣的案例是中印之間的“心理定位”較量,筆者認為已經發生了決定性的關鍵變化。

之前中國與印度都有定位錯誤問題,印度方面甚至以為己方在貿易層面有牌可打。中印邊境談判曠日持久、進展艱難,一個重要因素是印方要求中方在邊境讓步後撤,否則印度將不對中國放開市場,進行貿易懲罰。這種心理實在是錯得離譜,完全擺錯了中印的貿易實力地位。

而中國也顯得沒脾氣,只是要求“恢復友好”。印度推出一堆惡劣傷害中國企業、中國居民的行為,中方似乎沒有任何反制。到現在,中印連飛機直航都沒有。由於不給簽證,在印中國留學生只剩下7人,而印度在中國有上萬留學生正常學習生活。

但真相總會起到決定性作用。印方逐漸意識到,中國商品,特別是大型製造設備、原料藥、電子零部件、太陽能電池等中間商品對印度經濟十分重要。甚至要產業鏈遷移,中國員工的技術支持也是關鍵的。印度內部經濟部門提出放鬆簽證、一些領域放開讓中方投資的意見,但外交部門反對。

事實上,雖然印度對中國態度惡劣、極為敵視、急於取代、有機會就下狠手,但從中國的進口越來越多。印度已經成為繼美國之後,中國第二大順差來源國。海關總署數據顯示,2024年中國對印度出口1204.81億美元,同比增2.4%;自印度進口179.97億美元,同比下降3.0%。每年千億美元順差的節奏繼續維持,印方統計要小一些,但也有約900億美元。

印方出於直覺認為“中國賺了印度的錢”,是自己的牌,認為中方想賺這個錢就得在邊境讓步。但事實真相很清楚,是“印度極不想讓中國賺錢卻沒辦法”。所以,基本態勢應該是,中國可以對印度進行貿易懲罰,對其窮兇極惡的態度作出應有的反制。

2023年7月,印度政府拒絕比亞迪10億美元建立第二座工廠的提議(第一座只是小型組裝線),似乎這類投資是中國有求於印度,但如今風向已經倒轉。

2024年4月,上汽印度MG公司接受JSW集團增資擴股,以35億元出讓了51%的股份,此前總額32億的投資已經收回。由於出售的51%股權中的8%是沒有投資權的經銷商、員工股,上汽的49%股份也有控制權,這也反駁了上汽“被迫低價轉讓股份”的謠言,MG印度2023年銷量5.6萬輛、營收約合50億人民幣,輿論炒作的100億美元估值顯然不可能,15億美元的交易估值合理。雖然上汽在印度的投資從財務角度是成功的,也未丟失控制權,但印度想佔有中國投資的汽車、手機等心理是需要警惕的。

印度想要發展電動汽車產業,繞不開有產業鏈絕對優勢的中國,印方心知肚明。中國政府對汽車企業影響較大,在博弈中預計印度無隙可乘。

2023年印度市場手機品牌市場份額

而手機電子企業投資印度時間較長,情況更為複雜。中國手機企業佔據了印度超70%的市場份額,進入者越來越多,2023年出現在前10位品牌有8家是中企(Poco是小米子品牌,Infinix和Tecno是傳音子品牌)。不在前10的還有摩托羅拉、榮耀、Nothing等品牌,增速相當可觀。到2024年,vivo以19%的份額躋身印度第一,小米以17%的份額排名第二,三星以16%的份額排名第三,OPPO以12%的份額排名第四,realme以11%的份額排名第五。

中國手機企業在中印兩個人口大國佔據了主要市場份額,這是不錯的成績。從印度的視角看,本國市場份額被中國品牌佔據,雄心壯志難以接受。手機企業開拓印度市場從財務角度應該有利可圖,否則也不會如此多企業湧入。從技術轉移角度看,中企幫助印度建立了有一定水平的手機產業鏈,讓印度爭奪更多產業有了一定信心,在貿易戰中投靠美國做起了替代中國的美夢。

汽車、手機等產業戰略意義重大,印度市場規模極具潛力。中企一方面要進入市場、佔領可觀的市場份額,一方面又要防止充滿敵意、野心勃勃的對手成長起來成為強大競爭對手。這個任務不可能以弱者心態去完成,必須以強者心態,全面綜合評估,統籌制定對印貿易戰略。我國產業優勢極大,印度發展必須與我貿易,而我國對印度產品沒有任何剛性需求,賺得順差雖多,但不過是錦上添花。有這個基礎,對印博弈有勝無敗。

埃爾多安見證比亞迪簽約投資土耳其

除了印度,中國車企在全球多國都有投資意向。比亞迪、奇瑞、吉利等發展勢頭良好的頭部車企,在泰國、土耳其、意大利、西班牙等國已有工廠落地或投資計劃。如果膽子不夠大,就只想賣整車過去,但這並非全球車企的通行辦法。有一定實力的國家,國民有相當汽車購買力,也有一些生產條件,都會要求車企落地,這也算正當要求。

中國車企若立志進入全球車企前五、前十,必須像全球車企一樣,到多國獨資、合資、聯營,通過各種辦法獲取市場份額。到了這個階段,全球都承認中國製造業、外貿、汽車的強大實力,既無必要也無可能繼續以“弱者”身份要求在WTO框架中發展全球貿易。

我們當然會繼續高舉自由貿易大旗,理直氣壯駁斥美西方倒行逆施封閉割裂全球市場。但是在貿易行為中,需要以強者姿態理解對方的“弱者”心理,協商出各方能接受的貿易條件,進入對方想保護的市場。

我們需要在談判、文宣、貿易往來中,讓對方承認弱者地位。不能對方盛氣凌人反而以強者姿態、制裁威脅要求中國如何如何,這是不能接受的,必須堅決鬥爭,讓對方正確認識到底誰強誰弱。現在美國都出現了承認中國是製造業強者的輿論,其他國家更不在話下。關鍵是美國和印度這兩個最大的刺頭,態度最惡劣,交鋒不能幻想、不能客氣。

如果對方承認實力不如中國,需要中國照顧,這在WTO原則、自由貿易原則中也説得通。各國自有國情,不能完全放開自由貿易,所有才需要貿易談判。我國已經放開所有制造業領域,對外資沒有任何投資限制,這是最強者才能作出的姿態,對任何國家都能以“對等放開”為談判起手式了。

WTO的普惠原則,由於中國的唯一至尊超強地位,已經發生顛覆。別人互相無論談成什麼樣,都是弱對弱的結果,只要對方拿出“你是唯一超強不一樣”的姿態,我國就只能一個個去談。這是強者的宿命,但也有強者的好處。

把握住對方的心態,理解對方的要求。中國政府和企業,都要適應新形勢,建立強者心態。中國在全球貿易中的地位,需要重新定位。重要的貿易伙伴、對手,都需要一個個重新建立認知,將中國的定位做好。

無論是將中國當作洪水猛獸般的可怕對手,還是當作可以壓制威脅的一般國家,都是不正確的定位。中國是全球製造業王者,是全球經濟的基礎。一國想要發展好,就要和中國好好談,説清楚要求,也理解中方的要求。如果想對等進入中國製造業市場,那完全沒有問題,不對等有顧慮也沒有問題。互相談判協商找到可以接受的方式,讓中國製造業企業以出口、獨資、合資等多種方式進入本國市場,為本地經濟繁榮作貢獻,並保障中企的安全。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。