東南亞手機出貨反彈:OPPO超三星首次年度第一,傳音增長超40%

汤普济我在看着你

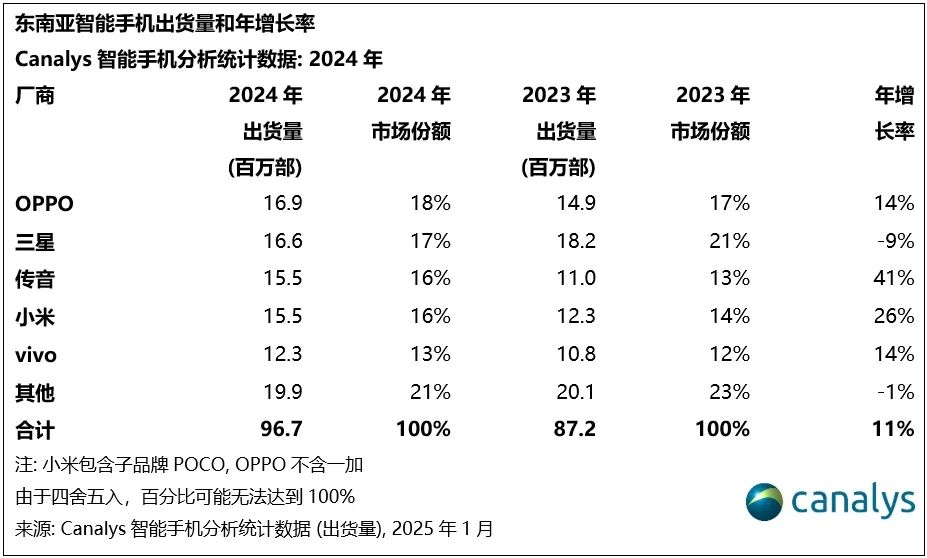

2月11日,市場調研機構Canalys發佈的報告顯示,2024年,東南亞智能手機市場結束了連續兩年的下滑態勢,強勢反彈,廠商出貨量達9670萬部,同比增長11%,增速超全球4個百分點。

Canalys

2024年各大廠商競爭中,OPPO首次領跑東南亞市場,以1690萬部的出貨量佔據18%的市場份額,同比增長14%;三星出貨量達1660萬部,以17%的市場份額位列第二,同比下滑9%;傳音和小米以16%的市場份額並列第三;vivo則以13%的市場份額位列前五。

Canalys

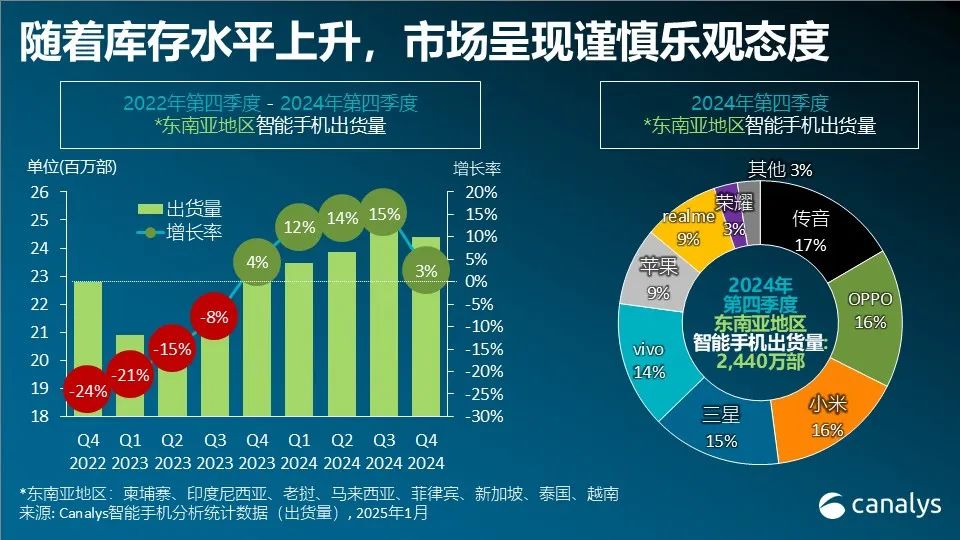

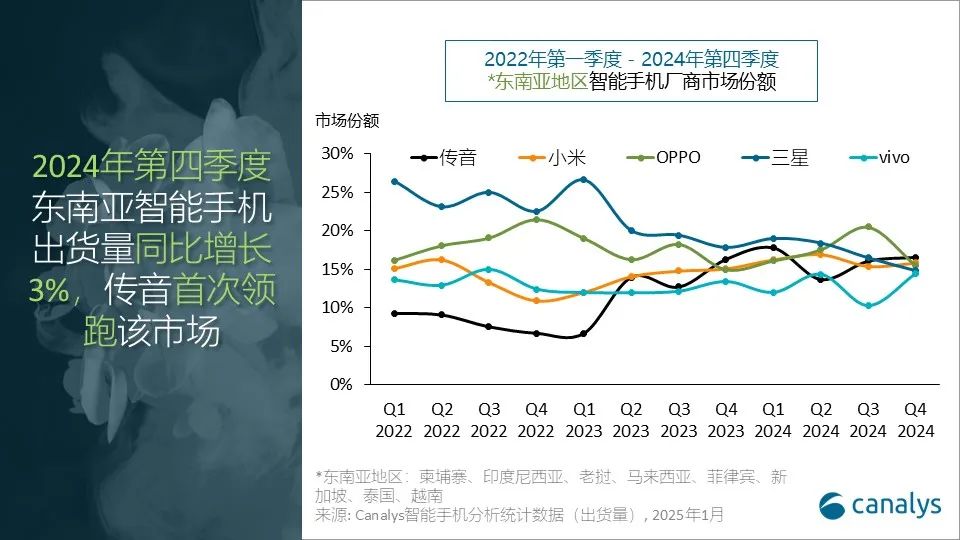

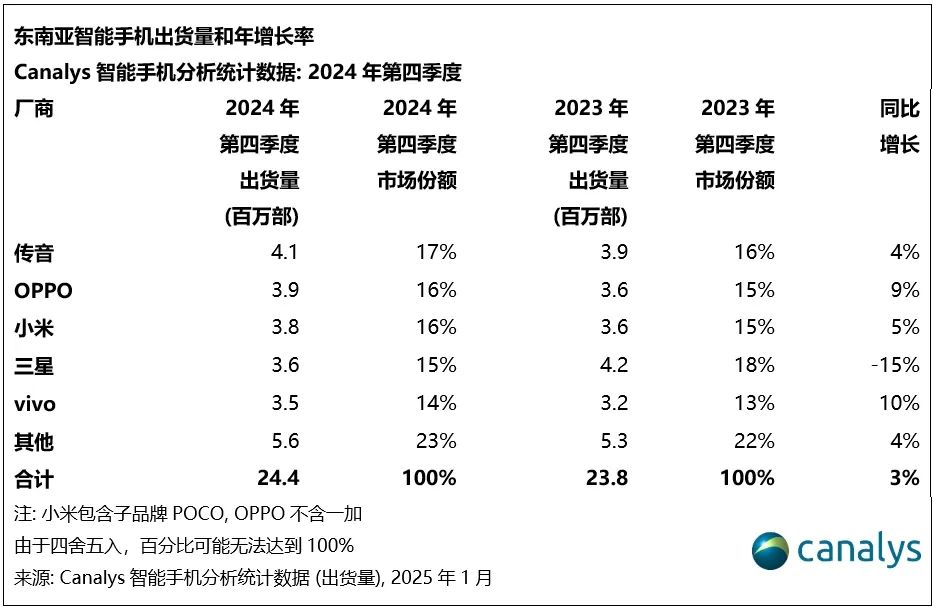

2024年第四季度,東南亞智能手機出貨量達2440萬部,同比增長3%。

季度內,傳音出貨量創紀錄地達到410萬部,佔據17%的市場份額,位列第一。傳音得益於其入門級Hot和Smart系列在印度尼西亞和菲律賓的強勁表現首次登頂的強勁表現,以及經銷商渠道的擴展,奪得市場首位。Canalys稱,品牌出貨量仍是傳音的首要任務,以提升其在二線城市的消費者認知度。

OPPO(不含一加)以390萬部出貨量,16%的市場份額位居第二。Canalys認為,OPPO在2024年的出色表現反映了其在產品優化和高端投資方面的成功。A18成為全年最暢銷機型,而迭代更名後的A3x推動了更高的渠道出貨量。但與全球趨勢相反,由於該地區消費者價格敏感度上升,東南亞的平均售價(ASP)有所下降。

小米憑藉在低端市場的積極佈局緊隨其後,出貨量為380萬部,市場份額同樣為16%。

三星以360萬部出貨量排名第四,佔據15%的市場份額,但同比大幅下滑15%。

該報告指出,三星專注於提升出貨價值而非銷量,在東南亞的整體出貨量有所下降,但其ASP(平均銷售價格)逆勢上升,從2023年第四季度的285美元增長14%至2024年第四季度的326美元。三星通過更高端機型如Galaxy A55和Galaxy S系列的強勁增長,彌補了A1x和A2x等大眾市場機型的大幅下滑。

Canalys分析師周樂軒表示:“三星能否成功推動東南亞龐大的低端安卓用户羣向更高價位機型升級,將成為其未來成功的關鍵因素。三星通過S25系列,計劃推動AI創新和生態系統升級,以進一步拓展產品陣容,吸引升級用户,並擴展其高端市場。”

vivo迎來自2022年以來的最佳季度表現,出貨量達到350萬部,市場份額達14%,vivo Y19s的表現優於其前代產品,成為增長的關鍵驅動力。

Canalys

Canalys報告還提到,榮耀得益於其在運營商渠道的投入以及在馬來西亞的中高端產品佈局,2024年出貨量增長11%,榮耀同時也計劃進軍印尼市場。該公司志在佔據印尼10%的300美元(約合人民幣2193元)以上中高端細分市場。2024年第四季度,榮耀首次在馬來西亞和新加坡躋身市場第四名,這與其高端市場戰略密切相關。

據榮耀介紹,目前榮耀已成為馬來西亞、新加坡和菲律賓等東南亞市場增長最快的品牌之一。在馬來西亞,榮耀推出的產品70%都是中高端,已成為蘋果、三星的強力競爭者。

雖然未能在總榜單排進前五,但蘋果通過新興市場戰略和擴展的分銷網絡,進一步鞏固了其在東南亞當地高端市場的主導地位。蘋果2024年在東南亞出貨量實現15%的同比增長,此前第三季度,蘋果通過積極拓展經銷商和品牌店,在該地區實現34%的同比增長,進一步凸顯該地區作為高端智能手機品牌重要市場的潛力。

Canalys

周樂軒評價道:“東南亞高端智能手機市場正在加速增長,這主要受到廠商擴展新渠道分銷的推動。那些在2023年市場放緩期間投資渠道建設的品牌,如今正獲得回報,通過加大營銷力度吸引越來越多的升級用户。”

不過,周樂軒也指出了問題:“要在高端市場實現長期盈利,各品牌必須減少因庫存過剩導致的促銷補貼帶來的價格和利潤率侵蝕。為此,品牌正在通過與銷售渠道和本地金融解決方案提供商建立合作伙伴關係,提供更多融資選項,以擴大用户基礎並提升產品的可負擔性。”

Canalys分析師周聖詠(Sheng Win Chow)表示:“2025年,謹慎的庫存管理將成為廠商制定戰略的關鍵因素。過於激進的銷售目標可能會侵蝕利潤率,而低估市場需求則可能阻礙廠商擴大市場份額。在產品生命週期縮短、出貨週期加快、每季度新機型層出不窮的背景下,廠商在產品初期發佈後幾乎沒有時間或空間來彌補對市場需求的誤判。東南亞市場廠商排名的頻繁變動表明,僅靠出貨量領先已無法作為衡量品牌市場地位的可靠標準。價值份額、運營效率和盈利能力等關鍵因素同樣重要。從長遠來看,廠商若能拓展收入來源,超越單純的設備銷售,例如進軍軟件和服務領域,將在市場中獲得更穩固的立足點。”

本文系觀察者網獨家稿件,未經授權,不得轉載。