蘇州銀行全年淨利增長10.15%,資產質量保持穩定

王力邮箱:[email protected]

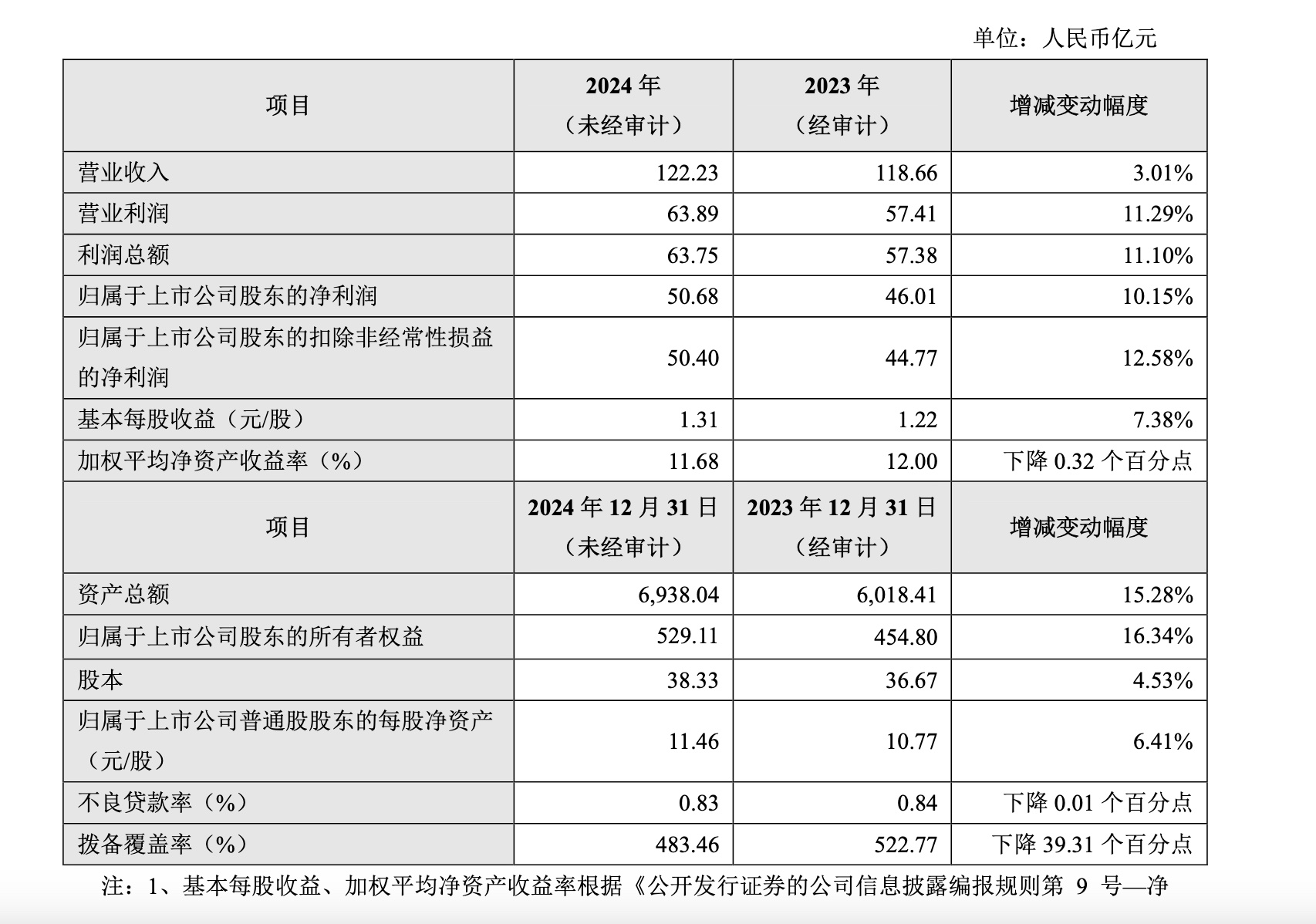

近日,蘇州銀行(002966.SZ)公佈 2024 年度業績快報。從營收和利潤數據來看,2024 年蘇州銀行實現營業收入 122.23 億元,同比增長 3.01% ,增速較前三季度提升 1.9 個百分點;實現歸屬於上市公司股東的淨利潤 50.68 億元,同比增長 10.15%,增速較前三季度下降 0.9 個百分點 。

截圖來自蘇州銀行業公告

營收增速的回升,主要得益於第四季度債市表現較好,帶動其他非息收入增速回升。同時,考慮到 2023 年第四季度中收降幅較低,預計 2024 年全年中收降幅延續前三季度收窄態勢。

不過,在貸款業務方面,2024 年末蘇州銀行貸款同比增長 13.6%,增速較三季度末下降 0.5 個百分點。貸款增速的小幅放緩,主要受化債影響。

儘管如此,鑑於蘇州所處區域經濟發展態勢良好,信貸需求仍具韌性,市場預計蘇州銀行 2025 年有望繼續維持雙位數的貸款增速。

業務板塊上,公司業務圍繞 “科創 + 跨境”,2024 年中報顯示,江蘇銀行上半年合作科創企業客户數超 11000 户,授信總額超 1100 億元,國際結算量同比增長 230%,外匯衍生品簽約量同比增長 820%,進出口貿易融資發生額同比增長 344%,在跨境金融服務創新上成果顯著。

零售業務方面,蘇州銀行聚焦 “財富 + 民生”,同期內個人客户金融總資產(AUM)超 3490 億元,增幅超 12%,私人銀行客户及資產均有較大增幅,民生金融深化銀政合作取得進展,但在互聯網金融衝擊下,數字化轉型和客户體驗優化需要持續投入。金融市場板塊聚焦核心能力建設,參與國債、地方債承銷,獲批加入 CEFTS 同業存款主機構名單,發行 30 億元金融債券支持新質生產力領域,截至 2024 年中報全行資產託管規模 2133.98 億元,不過受宏觀經濟和政策影響較大,保持穩健收益是其面臨的重要課題。

從資產質量來看,2024年全年蘇州銀行繼續保持較優水平。2024 年末不良率 0.83%,環比下降 1 個基點;撥備覆蓋率 483%,環比上升 10 個百分點,撥備的高位增厚為銀行應對潛在風險提供了有力保障。

整體而言,蘇州銀行在 2024 年展現出一定的增長韌性,營收和利潤實現穩步增長,資產質量保持穩定。然而,貸款增速的放緩也反映出其面臨的挑戰,在經濟環境仍存在不確定性的背景下,蘇州銀行未來如何在保持資產質量的同時,進一步提升營收能力,尤其是在貸款業務上實現突破,值得關注。

本文系觀察者網獨家稿件,未經授權,不得轉載。