安德魯·希爾:“忘記初心”的工業巨頭,能復興美國製造業嗎?

guancha

(原文發佈在金融時報網站評論版,原標題:“美國的工業巨頭企業是否已經忘掉了初心?”譯文僅供讀者參考,不代表觀察者網觀點。)

【文/安德魯·希爾,翻譯/觀察者網 郭涵】

批評者表示,分散的股權、脆弱的文化以及對財報的過分關注已經阻礙了創新。

2024年10月,剛剛接任波音公司首席執行官這個恐怕是全美國企業界最艱難職務不到3個月的凱利·奧特伯格(Kelly Ortberg)向全體員工發佈了一份備忘錄。

他警告,面對虧損、一場代價高昂的罷工、反覆出現的質量問題以及2018年、2019年兩起737 MAX致命墜機事故產生的持續衝擊波,公司上下要做好進一步裁員的準備。

奧特伯格也直接談到了在許多人看來,讓波音這家曾代表美國製造業驕傲和工程實力象徵的公司迷失方向的核心原因。他寫道:“我們……需要集中資源,在事關我們自身定位的核心領域開展業務與創新。”

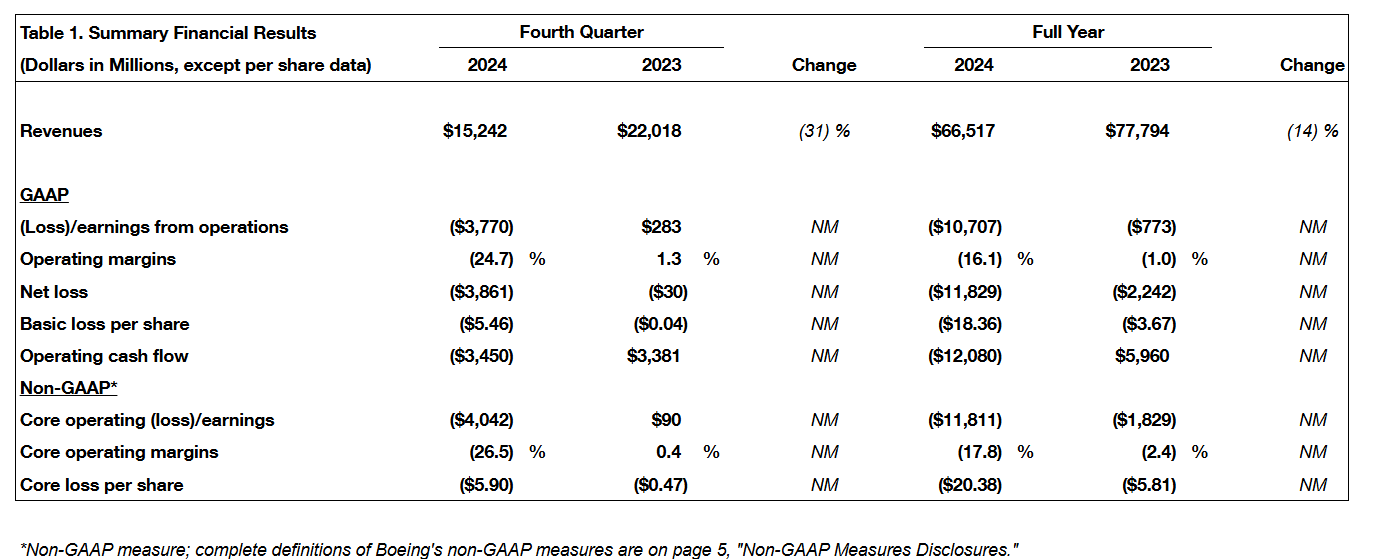

波音1月28日發佈的業績報告顯示,公司2024年淨虧損118億美元,並放棄制定2025年財務目標。 波音官網

正如哈佛商學院教授蘭傑·古拉蒂(Ranjay Gulati)在2022年出版的《深層目標》一書中提到,波音“拋棄了自身存在的更深刻理由——助推這家公司在上一個世紀取得成功的價值觀和使命感”。

他寫道,即使到了20世紀90年代,波音公司似乎還能意識到自己主要致力於實現一種理念——通過“建造更好、更快、更大飛機的宏偉願景”這種形式,來推動航空技術的進步。

在特朗普總統加徵保護主義關税以試圖推動美國的製造業復興之際,批評人士斷言,許多在20世紀偉大過的美國工業巨頭已經與帶領他們走向偉大的意識形態和理念脱節,其影響力——在許多案例中,也包括企業規模——均大幅萎縮。

《不負責任的機器》一書作者、經濟學家丹·戴維斯(Dan Davis)表示:“任何與投資者關係部或者大公司打過交道的人都十分清楚……有些人……對企業的全部理解已經簡化為對季度盈利數字和市場平均預估之間的比較。”

他補充説,最大限度地強調某一種衡量成功的指標——並忽略與之無關的信息——會分散公司對創新以及改善長期員工關係的注意力。

然而,外界眼中的“過度沉溺”於季度財務報表、優先考慮投資者權益等做法並不是波音(或者其他大型美國公司)陷入困境的唯一原因。

儘管波音公司依然以創始人威廉·波音的名字命名,但該集團的股份已經被成千上萬大大小小的投資者分別持有。這樣一種分散的股權結構正是牛津大學賽德商學院的科林·梅耶(Colin Mayer)口中“危機資本主義”的特徵,增加了追求短期利潤最大化的壓力。

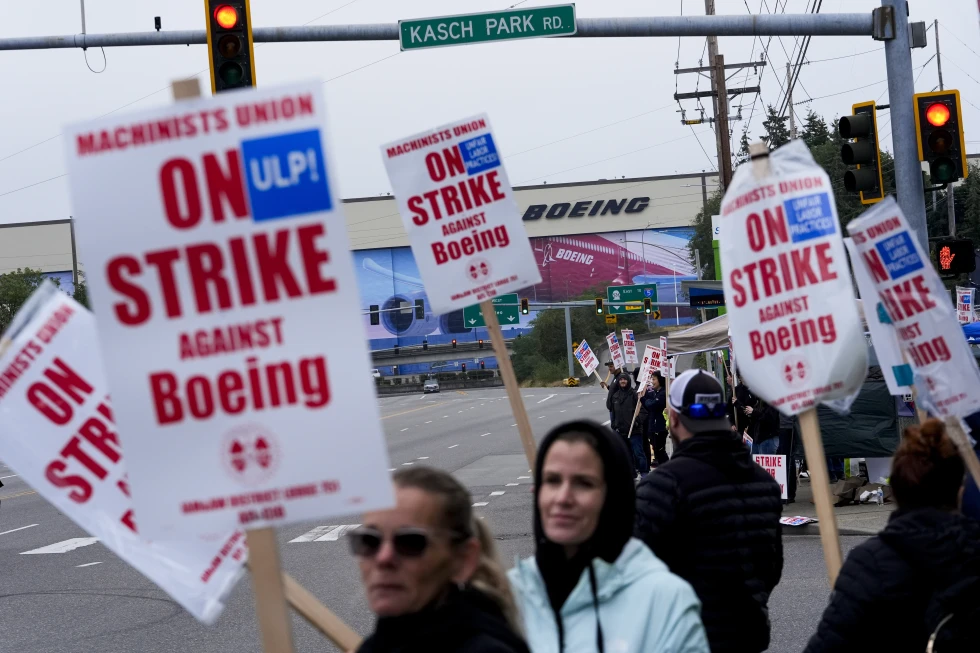

去年9月起,波音公司位於美國太平洋西北地區工廠的約3.3萬工人因勞動協議問題未能達成共識舉行罷工。

梅耶認為,“開明且佔據主導地位的所有者”傾向於為公司提供長期穩定性,並在一定程度上使其免於遭受金融化的影響。他們還會給公司注入一種獨特且有韌性的文化,在他們減少對公司日常業務的參與甚至離開公司之後,這種文化仍能長期存在。

這種凝聚性文化面臨的一個潛在威脅是規模。波音從一家在船塢裏造木製水上飛機的企業,發展成擁有超過17萬員工的全球航空航天與國防工業集團。哥倫比亞大學商學院管理學教授麗塔·麥格拉斯(Rita McGrath)認為,隨着一家公司的發展壯大,其中的“初創部落文化”會不可避免地遭到稀釋。

“公司在不斷發展的過程中,會形成各種各樣的‘廢料’——比如不合理的規則,大量的官僚主義。除非你的公司能夠平衡這樣的問題,否則,作為一家大公司也必然要遵循熵增定律。”

過去一個多世紀以來,通用電氣公司的工程技術與管理風格一直是風向標般的存在。股票市場分析師對其財務回報讚不絕口,擔任了20年(1981至2001年)通用電氣CEO的傑克·韋爾奇(Jack Welch)也被無數書籍和文章所稱頌。

但是,2008年至2010年間的金融危機對通用電氣的商業模式造成了無法承受的壓力,迫使其拆分為三家公司,並導致外界重新評估其遺產。戴維斯在《不負責任的機器》一書中講述了該集團“如何鞏固財務報告相對其他任何信息系統的主導地位”。

他説:“相比在運營和戰略管理部門之間做資源分配的妥協,並根據不同流程的具體要求進行微調,現在每個部門都必須服務於讓季度財報數據更加漂亮的目標,這往往產生了荒謬的效果。”

來自賽德商學院的梅耶所提到的分散股權結構可能也助長了這個趨勢。伊士曼科達公司的模擬膠片製造業務因數字成像技術的衝擊而陷入破產,科達於2012年申請了破產保護。如今在管理學界,“科達時刻”這個名詞更有可能是形容未能發現即將到來的技術變革,而不是某次值得拍攝的難忘場景。

但科達早在20世紀70年代就開始探索數字成像技術。是華爾街向科達施壓,要求它繼續榨取帶來高額利潤的模擬膠片業務,哪怕當時已經能夠看出,消費者終將不可避免地擁抱數碼業務。

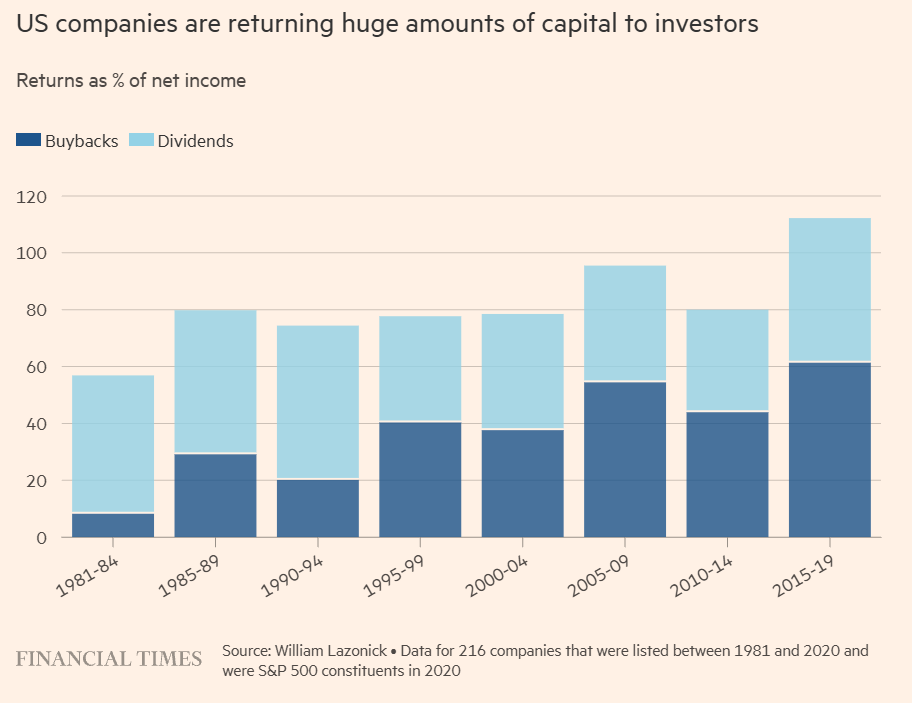

馬薩諸塞大學洛厄爾分校經濟學教授威廉·拉佐尼克(William Lazonick)對他眼中“縮減-分配”模式的出現感到遺憾,在這種模式下,公司以分紅和股票回購的方式將現金交給股東。與之形成鮮明對比的是第二次世界大戰結束後的20年裏,美國公司中盛行的“保留-再投資”策略。

美國製藥巨頭輝瑞在進入2000年以後奉行的正是前一種戰略:對利潤的不懈追求,往往通過企業收購、增加派息與股票回購來實現。到2020年,輝瑞董事長兼上任一年的CEO艾伯樂(Albert Bourla)不得不向分析師們解釋,輝瑞在回購方面走得太遠了。

216家美國上市公司歷年間股票回購(深藍)與分紅(淺藍)佔淨利潤比例的變化圖 金融時報

他説:“我們現在不回購股票的原因是,我們需要確保有強大的‘火力’來對業務進行投資。這與過去一段時間裏輝瑞的做法非常不同。”

拉佐尼克認為,當新冠疫情大流行爆發時,這種路線調整幫助了輝瑞公司與拜恩泰克(BioNTech)一道,在生產新冠疫苗方面發揮了主導作用。

梅耶列舉了另一種路線的案例,丹麥製藥企業諾和諾德(Novo Nordisk)。這家集團並不滿足於在胰島素領域的全球領先地位,還開發了減肥藥司美格魯肽。他注意到,雖然諾和諾德是一家上市公司,但卻是在北歐國家中常見的“錨定股東”結構下由一家基金會控制。因此,諾和諾德成功地將企業的社會目標、長遠戰略與金融成功結合起來,而在減肥藥領域的競爭中,諾和諾德的研發投入已經達到了創紀錄的水平。

在哈佛大學的古拉蒂眼中,堅守核心價值觀的典範企業是經營食品加工與汽車設備的製造商、瑞士第五代家族企業布勒集團(Bühler)。該集團首席執行官斯特凡·沙伊貝爾(Stefan Scheiber)表示,公司的目標是“無論面臨順境還是逆境”,都會將營業額的4%到5%穩定投入研發。這在客户和員工眼中是“(公司)宗旨的體現,也創造了很多信譽”。

例如,當新冠疫情迫使汽車行業的對手暫停投資時,布勒卻加碼投資用於衝壓電動汽車大型部件的“巨型鑄造”設備,從而提高了該部門去年的銷售額。

美國賀氏公司(Hollingsworth & Vose)首席執行官瓦爾·霍林沃思(Val Hollingsworth)表示,作為上市公司會發現,相比支付給股東或者用來激勵高管,“將資金投入到業務中是一個更難做出的選擇”。

他的公司為美國生產工業紙製品,其歷史可以追溯至18世紀。霍林沃思的看法是:“當你把所有雞蛋都放到同一個籃子裏,那你最好是好好保管這個籃子。”

戴夫·沃頓(Dave Whorton)是新書《另一種方式》的作者,研究了那些“常青樹”企業的故事。他也在美國創立了“拖船研究所”(Tugboat Institute),為那些具有使命感且歷史悠久的私人企業(比如賀氏公司)分享交流經驗。他給那些經營超過100年的企業列出的特徵清單上,包括了“有節奏的增長”,以及招聘、留住和培養最優秀的人才等做法。

然而,雖然上市公司的管理者通常來説更願意堅持行之有效的做法,而不是去冒可能得不償失的風險,但如果能清楚地説明理由,股東還是有可能支持大膽的企業戰略。

哥倫比亞大學的麥格拉絲列舉了美國電腦軟件公司Adobe這個經典案例。2011年,該公司決定放棄其軟件升級的硬拷貝銷售,轉而提供基於雲訂閲的服務。

Adobe公司預計銷售額會受到影響,同時大量的資本支出會打擊利潤,也會引發客户的抵制。“他們向市場分析師透露了壞消息,對轉型時期的巨資投入發出警告,並向華爾街提供了衡量轉型進度的指標。”麥格拉斯提到。雖然短期的收入和利潤下降,但接下來又迅速回升。5年內,Adobe公司的市值漲了幾乎三倍。

在這樣的“關鍵時刻”,即公司高管思考如何將公司推向新的戰略方向時,既需要堅定的領導力,也需要來自內部的支持。“你必須有一批真正關心公司未來的中層管理人員。”麥格拉斯表示。

不過,在許多情況下,以逐利為目標的領導者會出於削減成本的名義掏空這批中層管理者——期間,那些負責理順公司不同業務之間複雜關係的細枝末節的管理者也被淘汰出局。

自1997年波音公司與麥道公司合併之後,其高級管理層越來越重視財務指標,由工程師出任企業高級崗位的情況越來越少見。2024年2月,美國聯邦航空管理局(FAA)收到了一份關於波音公司安全管理情況的報告,發現該公司的工程師文化已經被稀釋,而那些在波音西雅圖製造中心以外工作的工程師,“在工作和決策過程中感到孤立無援……幾乎沒有獲得過有組織的指導或知識分享”。

波音公司的飛機近年來多次出現飛行安全事故,圖為2024年初阿拉斯加航空的737MAX9飛行中脱落的艙壁。

今年1月,波音首席執行官奧特伯格(他本人也是一名工程師)表示,波音將“繼續加強安全和質量計劃中的重要方面”。

哥本哈根商學院的佩德羅·蒙泰羅(Pedro Monteiro)認為,波音公司過去未能成功地組織好關鍵的工程師團隊,不僅導致了一些與飛行安全至關重要的領域缺乏有經驗的人才,還釋放出負面的訊息。他在《麻省理工斯隆管理評論》期刊上寫道:“雖然許多公司會優先考慮吸引頂尖人才併為他們的學習與發展做出投資,但真正衡量專業人才對公司業務影響的指標在於,他們被放到什麼樣的崗位上、獲得了多大程度的重視。”

與之形成對比的是巴西航空工業公司(Embraer)。雖然這是一家上市公司,但在這裏工作了42年的工程和技術開發高級副總裁路易斯·卡洛斯·阿豐索(Luis Carlos Affonso)指出,巴西航空工業公司的許多高管都是工程師出身。他們在過去30年來開發了30款新飛機,他們“親眼見證了自己的工作成果,這在一個長週期的行業中是非常寶貴的”。

經濟學家戴維斯表示,如果董事會與生產車間之間的聯繫被削弱,“就會一個腦細胞接一個腦細胞地逐漸掏空一家公司的大腦。隨着時間的推移,世界已經發生了改變,你需要做出反應——但你已經不再有能力反應。”

2002年至2017年間,戴維·科特完成了美國大型工業企業中最值得欽佩的一次扭虧為盈。

當他執掌霍尼韋爾公司(Honeywell)時,這家企業依然在整合兩組工人與充滿各種衝突的工作方式之間的矛盾——3年前聯合信號公司(AlliedSignal)收購霍尼韋爾失敗後留下的後遺症。

科特提出了“一個霍尼韋爾”的倡議,強調統一的內部文化的重要性。他不僅僅將財務指標放在首位,還把發展和激勵員工以及“為客户着想”的理念放在首位。

當科特2017年卸任時,霍尼韋爾的市值已經從200億美元增長到1200億美元,其自籌資金的研發支出從2003年佔銷售額的3.3%增至2016年的5.5%。

在2020年出版的《贏在當下,贏在未來》一書中,科特對自己在霍尼韋爾的職業生涯做了回顧總結,他寫道:“在為未來播下種子的同時做出短期成績,要比僅僅瞄準其中任何一個目標困難得多。”科特的扭轉盈虧似乎證明,對美國企業來説,既滿足投資者和分析師的短期要求又實現長期發展目標,是有可能實現的。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。