白雲山深陷利益輸送泥潭:五年289億銷售費背後的灰色遊戲

王力邮箱:[email protected]

2月24日,四川省藥械招標採購服務中心官網的一紙致歉聲明,再次將醫藥巨頭白雲山(600332.SH)推上風口浪尖。據悉,其控股孫公司廣藥四川因銷售人員向相關方進行利益輸送被公開點名。

而這已是白雲山近年來多次次因商業賄賂、虛高定價等醜聞被曝光。回顧過去,從2017年至2021年,白雲山旗下天心製藥等子公司通過虛高採購價套現,並操縱了87種藥品的價格;2022年,國家醫保局通報了白雲山旗下三家企業存在虛增原料藥價格和資金轉移問題,還涉及行賄醫務人員等違法行為。更早的2011年,福建、江西等地的醫療機構負責人收受白雲山產品回扣的案例已多次被報道。

頻繁的醜聞暴露出白雲山內部治理的深層潰敗。2024年8月,掌舵11年的董事長李楚源因涉嫌嚴重違紀違法被查,監管利劍直指管理層。白雲山的案例折射出醫藥行業“帶金銷售”模式的積弊。隨着國家醫保局穿透式監管升級,依賴灰色手段擴張的企業將面臨更嚴酷的生存環境。

從“金戈案”到董事長落馬,屢禁不止的“回扣鏈條”

2月24日,四川省藥械招標採購服務中心在其官方網站上集中公佈了7家藥品企業的道歉聲明,這使得醫藥流通領域的灰色交易鏈再次成為公眾關注的焦點。

值得注意的是,廣藥四川醫藥有限公司(以下簡稱“廣藥四川”),作為上市公司白雲山的全資子公司,在其聲明中公開承認了存在向相關人員提供不正當利益的行為,使其成為此次反腐敗行動中公開承認商業賄賂的上市公司之一。

截圖來自四川省藥械招標採購服務中心官網

此次涉事的廣藥四川,作為白雲山在西南市場的“橋頭堡”,2023年西南地區主營業務收入達50.05億元,毛利率高達32.15%,居公司六大區域之首。

然而,光鮮業績背後卻是灰色交易支撐。據披露,廣藥四川銷售人員通過給予“不正當利益”換取市場份額,涉事員工已被開除,但市場質疑此類“斷尾求生”式處理難觸根本。事實上,白雲山的利益輸送問題早已成“頑疾”。

2019年合作伙伴康業元的實名舉報揭開了冰山一角。作為白雲山核心產品,“國產偉哥”金戈2015年實際毛利潤應為5.88億元,但財報僅披露2億元,差額源於虛增原料成本,部分原料採購價從1800元/公斤虛報至1萬元/公斤,涉及金額超3億元。

2022年國家醫保局查明,其子公司天心製藥等通過虛高採購價套現,操縱87種藥品價格,時間跨度長達4年,涉及金額超10億元,而李楚源作為直接負責人卻未受追責,暴露出內部審計的形同虛設。

據瞭解,公司家族化經營使得李楚源親屬涉足原料採購等關鍵環節,其侄子控制的公司曾以高於市場價30%向白雲山供應輔料,而該行為在內部審批中一路綠燈。

而其背後則是公司長期依賴“人治”而非制度化的治理頑疾。李楚源自2013年執掌白雲山以來,通過一系列資本運作將公司營收從2013年的181億元推升至2023年的755億元,但其個人權力也隨之膨脹至“一言堂”狀態。他不僅兼任廣藥集團黨委書記、董事長及上市公司董事長,還深度介入子公司經營決策,形成“集團-上市公司-子公司”三級權力閉環。這種集權模式雖帶來短期業績增長,卻埋下系統性風險。

李楚源多次在公開場合發表爭議言論,例如宣稱“王老吉延壽10%”“板藍根替代口罩”等,將企業宣傳與個人形象綁定,導致品牌聲譽與企業治理風險高度掛鈎。

銷售費用畸高與研發投入式微下的困境

在李楚源任內,白雲山的財務結構失衡問題,已成為其商業模式中難以忽視的“阿喀琉斯之踵”。

這家擁有12家中華老字號藥企的醫藥巨頭,長期依賴“重銷售、輕研發”的畸形路徑,導致其產品競爭力持續下滑、盈利能力萎縮,最終在資本市場遭遇價值與營收倒掛的尷尬局面。公司的銷售費用急劇攀升,成為其財務結構中的一大黑洞。

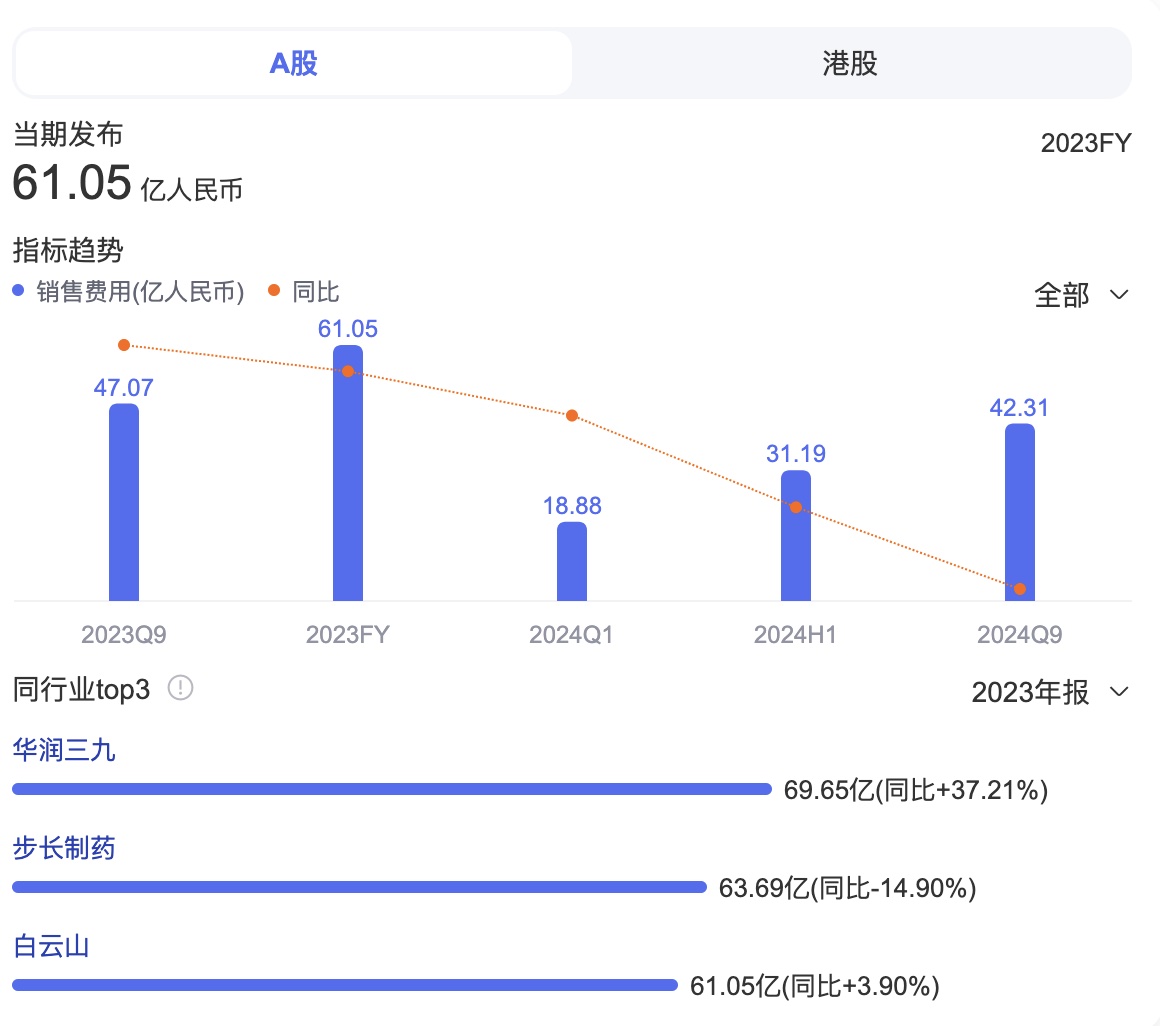

2019年至2023年,白雲山累計投入銷售費用高達289億元,年均支出近58億元。2023年,銷售費用更是攀升至61.05億元,創歷史新高,相當於日均燒錢1672萬元,這一數字在A股醫藥企業中位列前三,遠超行業平均水平。

同時,銷售服務費連續兩年超過10億元,被市場質疑為“灰色支出”的主要載體,與商業賄賂風險高度關聯。此外,廣告宣傳費也水漲船高,2023年達10.82億元,佔銷售費用的17.7%,日均需支出300萬元。然而,這種高強度的廣告宣傳並未能顯著提升產品競爭力,反而使得營銷投入的邊際效益遞減。

與銷售端的瘋狂投入形成鮮明對比的是,白雲山在研發端的持續收縮。2023年,公司研發費用僅7.82億元,研發費用率低至1.04%,不僅較2021年下降11.4%,更遠低於中藥行業平均研發費用率(約3.5%)。這一投入水平甚至不及同期銷售費用的1/7,形成了“銷售費用是研發費用7.8倍”的懸殊比例。公司研發人員佔比也僅為1.91%,遠低於恆瑞醫藥等創新藥企的24%。這種投入失衡直接導致產品競爭力下滑,仿製藥依賴症嚴重,核心產品金戈雖貢獻可觀營收,但本質為仿製藥,隨着競品入局,銷售額增速已顯著放緩。

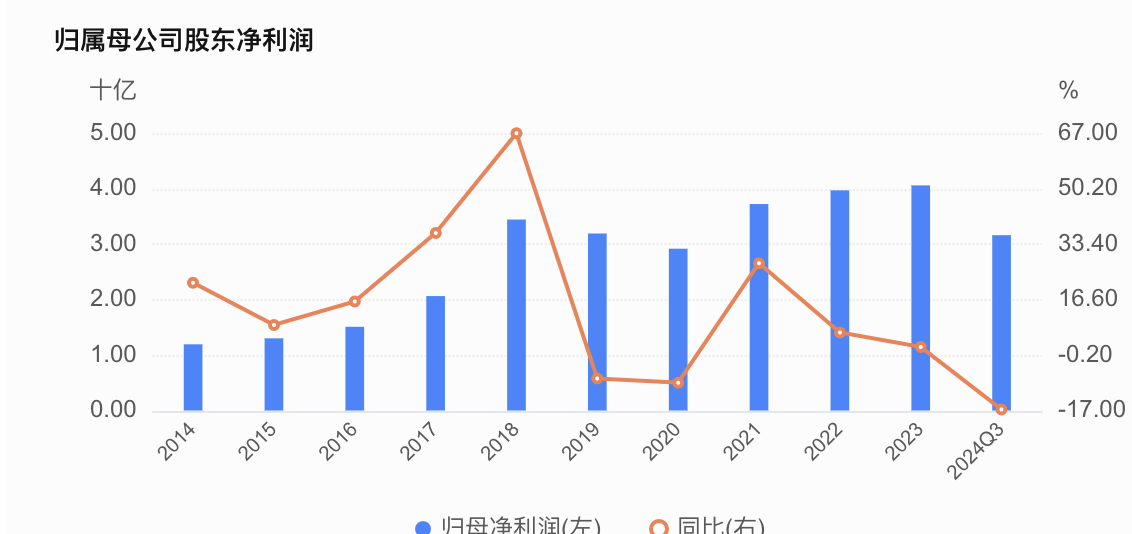

白雲山的這種商業模式不僅未能提升其市場競爭力,反而導致了盈利能力的坍塌。綜合毛利率從2018年前的30%以上暴跌至2023年的18.79%,淨利率更是從10%縮水至5.64%,遠低於雲南白藥等同行。

數據來自白雲山財報

同時,市值蒸發進一步加劇了企業的困境。自2024年7月李楚源被調查的消息傳出後,白雲山A/H股股價累計下跌超40%,市值從峯值時的800億元縮水至當前的430億元。

更令人擔憂的是,白雲山在研發端的“政策套利”行為也備受質疑。如廣藥王老吉(畢節)主營涼茶生產,其2023年研發投入僅0.12億元,卻以“飲料配方改良”名義通過高新技術企業評審,享受15%所得税優惠。這種“技術貼牌”策略不僅暴露了公司更深層的矛盾,也讓人對其資質的含金量產生懷疑。

就在本月,白雲山發生工商變更,據企查查消息顯示,李楚源卸任法定代表人、董事長,由李小軍接任。如今來看,李楚源的落馬標誌着白雲山“強人治理”時代的終結,但其留下的治理真空短期內難以填補。新任董事長李小軍雖完成工商變更,但面對積重難返的合規風險與創新困局,若不能重構董事會監督機制、切斷利益輸送鏈條,所謂的“轉型”恐將淪為又一場表面工程。當監管利劍刺破灰色增長泡沫,這家老牌藥企的救贖之路,或許比想象中更為艱難。

本文系觀察者網獨家稿件,未經授權,不得轉載。