英偉達去年營收9472億,黃仁勳猛誇DeepSeek和華為

汤普济我在看着你

(文/湯普濟 編輯/呂棟)

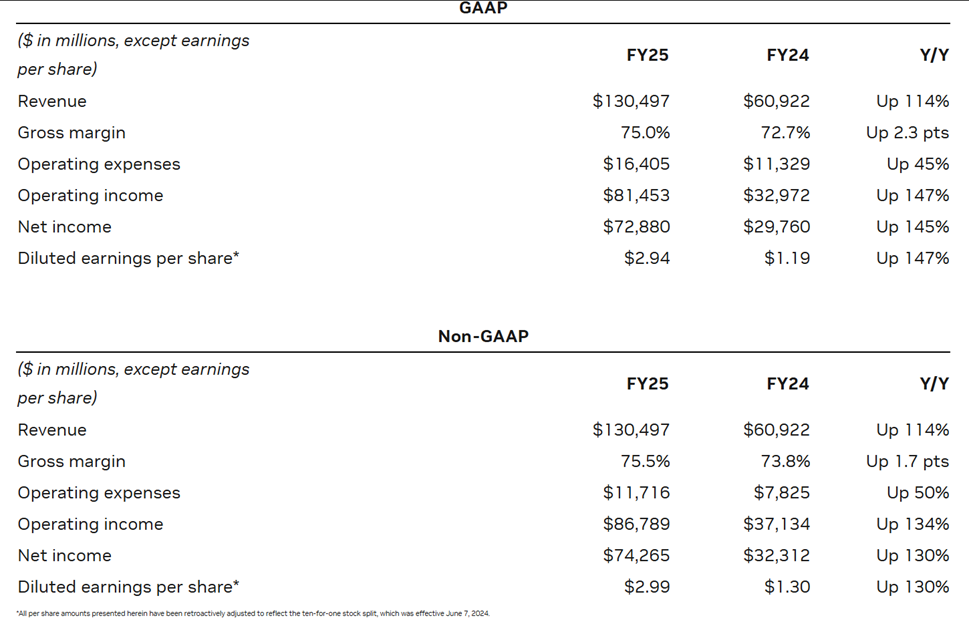

2月27日,英偉達舉行財報電話會議,並公佈其2025Q4財報以及2025財年全年業績。財報顯示,在截至2025年1月26日的2025財年,英偉達全年營收再度超出華爾街預期,達約1305億美元(約合人民幣9472億元),同比增長114%;毛利率增長2.3%,達75%;淨利潤約729億美元(約合人民幣5298億元),同比增長145%。

英偉達2025財年全年業績英偉達

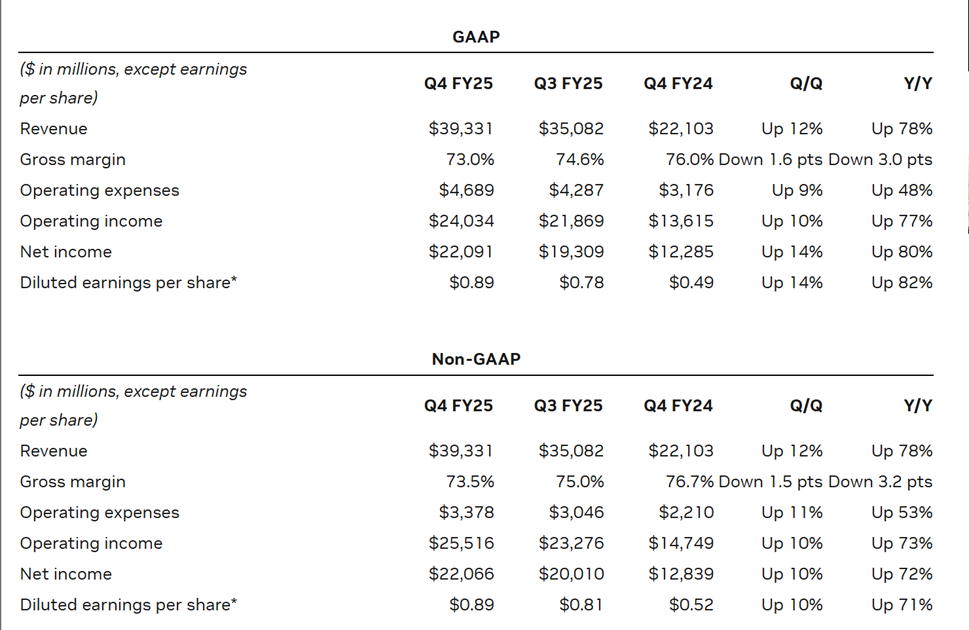

2025財年第四財季,英偉達營收393億美元(約合人民幣2852億元),同比增長78%,環比增長12%;淨利潤為220億美元(約合人民幣1596億元),同比增長80%,環比增長14%;毛利率由上一季度的74.6%降至73.0%,較去年同期的76%下降了3個百分點。

英偉達2025財年第四季度業績英偉達

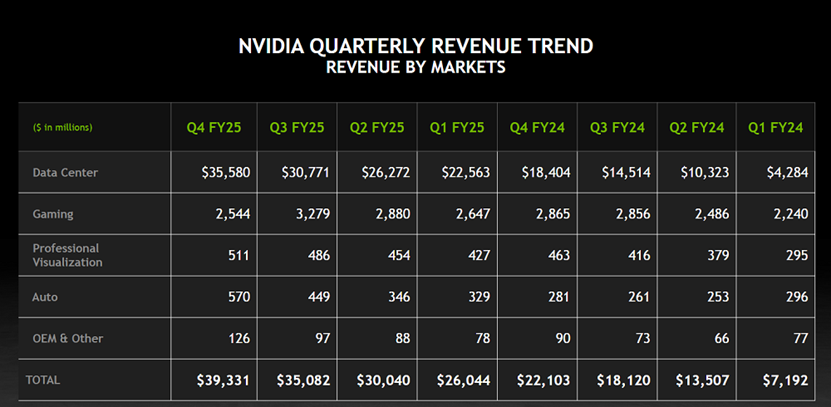

細分到業務來看,英偉達的數據中心銷售額達356億美元(約合人民幣2857億元),佔總營收的90%,超過了341億美元(約合人民幣2478億元)的平均預期。據彭博社報道,數據中心是英偉達迄今為止最大的收入來源,僅數據中心部門的收入就超過了英偉達競爭對手英特爾和AMD的總收入。

得益於市場對於AI推理的旺盛需求,英偉達CEO黃仁勳稱,“Blackwell的需求量驚人。”2025財年第四季度,Blackwell為英偉達帶來了110億美元(約合人民幣799億元)的收入,英偉達稱這是該公司歷史上“最快的產品增長”,並已經大幅增產Blacwell AI芯片。Blackwell主要出售給大型雲服務提供商,佔英偉達數據中心業務收入的50%。

不過,英偉達稱,將產品推向市場的成本已經影響到了利潤率。相比上一季度,英偉達的毛利率下降了1.6%,英偉達首席財務官科萊特·克雷斯(Colette Kress)將其歸咎於Blackwell產能爬坡過程中的附帶成本。

他表示,當公司能夠完善其供應鏈時,成本將有所降低。到今年年底,毛利率將恢復到70%左右。但也有分析師對英偉達該項業務的增長表示擔憂,Blackwell正面臨美國的出口管制和供應鏈轉移的問題。同時,Blackwell的新技術更加複雜,帶來了製造挑戰。

黃仁勳則表示,英偉達已經完全解決了Blackwell的供應鏈問題。供應問題沒有妨礙到下一次訓練和後續產品的研發,Blackwell Ultra將於2025年下半年發佈。

曾為英偉達核心業務的遊戲相關業務銷售額達25億美元(約合人民幣182億元),低於分析師平均預計的30.2億美元(約合人民幣219億元),同比下降11%,環比下降22%。克雷斯稱,下降的主要原因是供應不足。不過,英偉達的全年遊戲業務還是保持增長,達114億美元(約合人民幣829億美元)。

2024年,英偉達的汽車業務銷售額為5.7億美元(約合人民幣41億元)。英偉達在財報電話裏稱,他們的汽車業務將增長至50億美元(約合人民幣363億元)。黃仁勳認為,有朝一日,道路上將有十億輛機器人汽車,它們會收集數據,並在“AI工廠”中得到不斷改進。

英偉達2025財年各業務部門營收英偉達

雖然DeepSeek以極低的成本衝擊了一眾AI算力股,讓英偉達在一天內市值蒸發5890億美元(約合人民幣4.28萬億元),但黃仁勳仍對AI硬件的未來信心滿滿,他特別誇讚了DeepSeek,認為DeepSeek將激發人們對AI新方法的興趣,擴大對英偉達產品的需求。黃仁勳表示:“未來的推理模型可以消耗更多的計算資源”,並稱DeepSeek的模型是“一項出色的創新”。“更重要的是,它開源了一個世界級的推理人工智能模型。幾乎每位人工智能開發者都在應用R1或思維鏈,以及類似R1的強化學習技術來提升他們模型的性能。”黃仁勳説道。

當地時間週三提交的年度文件中,英偉達還將華為列為其當前競爭對手之一,這是該公司連續第二年將華為列入競爭對手名單。英偉達在五個產品類別的四個類別中,將華為列為競爭對手之一,這四個產品類別分別是芯片、雲服務、計算處理和網絡產品。黃仁勳接受CNBC採訪時表示:“中國市場競爭激烈。華為和其他公司……非常有活力,非常有競爭力。”

在中國數據中心市場,英偉達的銷售依舊低迷,且面臨激烈競爭。雖然近期有傳聞稱國內大廠正大批量訂購中國特供版H20加速卡,但英偉達方面認為,在監管條件改變之前,中國數據中心業務的規模仍將遠低於正常水準,低位運行。

本文系觀察者網獨家稿件,未經授權,不得轉載。