一單快遞賺不到1毛5,但極兔史上首次盈利了

朱道义

(文/朱道義 編輯/張廣凱)

極兔速遞,是今年國內上市快遞公司財報的首發選手,或許一定程度上夾雜着披露戰績的迫切。

3月5日,極兔速遞環球有限公司(15190.HK)發佈了2024年經營業績。財報顯示,公司2024年營收為102.6億美元,較上年同期的88.49億元增長15.9%。

核心業務快遞服務收入為99.8億美元,較上年同期的80.87億元增長23.4%。全年包裹總量246.5億件,同比增長31%,日均約6800億票。

業績期內,極兔所有盈利指標全面轉正。其中,淨利潤達到1.1億美元,較2023年虧損11.6億美元大幅好轉;經調整淨利潤約2億美元,超出市場預期。經調整EBITDA達到7.8億美元,大幅增長430.5%;經調整EBIT轉正,達到3億美元,盈利穩步呈現出健康、可持續的趨勢。

針對業績回暖,極兔速遞首席財務官鄭世強表示,極兔各市場收入繼續實現雙位數增幅主要得益於與各市場的電商平台合作的深化以及積極拓展多元化品牌合作商户,“我們在東南亞穩守市場龍頭地位,收入和盈利保持穩健、可持續的增長,中國業務繼續得益於規模效應和營運效益優化,同時中國市場的營運經驗將持續賦能其他市場,為公司在各地業務帶來積極作用”。

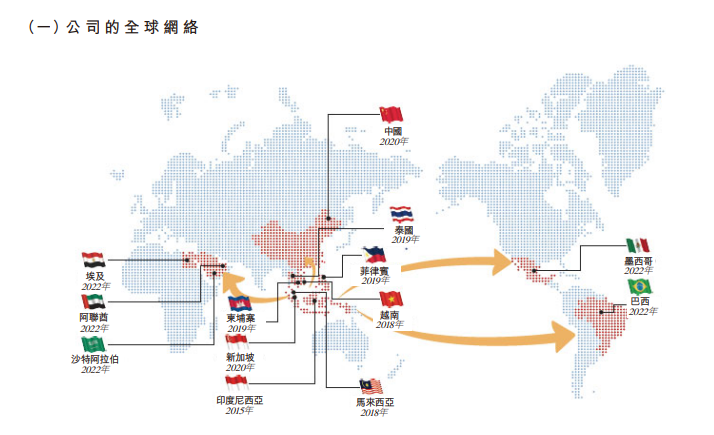

分地區來看,東南亞市場依然是極兔各區域表現最好的,該區域EBIT(息税前利潤)達到3.0億美元,同比增長48.9%。市場份額則提升至28.6%,處於領先位置。

聚焦到中國市場,地區收入為63.88億美元,佔總收入比例的62.3%。EBIT(息税前利潤)首次轉正,達到1.5億美元,而2023年其還虧損2.4億美元,扭虧達3.9億美元。市場份額方面,提升至11.3%。極兔表示,在中國的包裹量及市場份額持續增長主要得益於與現有電商平台的合作深化,同時服務質量及品牌形象的提升,也增強了整體的獲客能力。

新市場(包括沙特、阿聯酋等),EBIT(息税前利潤)為虧損7646.5萬美元,較2023年虧損1.1億美元大幅收窄。對於新市場來説,快遞作為重資產行業,前期投入資金會比較大。

值得注意的是,極兔在各個區域市場的單票收入分別為:東南亞0.71美元(成本0.57美元)、中國0.32美元(成本0.30美元)、新市場2.05美元(成本1.94美元)。顯而易見,中國市場的單票利潤是最微薄的,一單的利潤還不到1毛5人民幣。

不過從各方面來説,這份業績都算得上打了一場頗為漂亮的翻身仗,也驗證了物流行業“中國經驗 + 全球佈局”商業模式的可行性和正確性。

2019年,從極兔投資控股上海龍邦速運直接獲取快遞經營資質和網絡開始,它正式登上中國快遞行業的歷史舞台。2020年,剛開始在中國起網運營的極兔,在雙11高峯前遭到了其他幾家快遞巨頭的“集體打壓”,但如今其已躋身中國快遞第一梯隊。

不過,實現盈利的背後,技術短板的補足、地緣風險的駕馭、生態主導權的爭奪,極兔想成為全球物流巨頭還面臨諸多考驗。這場始於價格戰、興於數字化、決勝於全球化的物流革命,或許才剛剛揭開序幕。

本文系觀察者網獨家稿件,未經授權,不得轉載。