方便麪“老二”地位動搖,統一靠飲料撐起業績

朱道义

(文/朱道義 編輯/張廣凱)

中國方便麪市場“頭部雙強”之一的統一,重新回到了增長軌道上。

近日,統一企業中國控股有限公司(下文簡稱“統一”)發佈了2024年末期業績。報告期內,統一實現收益303.32億元,同比增加6.09%;股東應占溢利18.49億元,同比增加10.92%。

值得注意的是,這是統一自2013年突破200億營收後,首次邁入300億門檻,同時其淨利潤也創歷史新高。對此,統一表示主要系產能提升及產品結構優化所致。

對於統一的2024年業績表現,中國食品產業分析師朱丹蓬分析指出,統一應該是享受到了現階段消費背景給頭部企業帶來的消費紅利。“行業整體步入低迷的時候,反而會更加有利於有規模效益、品牌效益和粉絲效益的頭部企業。馬太效應進一步凸顯,這是統一業績增長的核心原因。”

不過,在統一營收淨利雙創新高的背後,其不僅無糖茶的再佈局算是姍姍來遲,方便麪“老二”的行業地位也正岌岌可危,面臨守擂博弈。

飲品業務依舊“能打”

具體來看,飲品和方便麪作為統一的兩大核心業務,2024年營收均實現了正向增長,但增速分化嚴重。

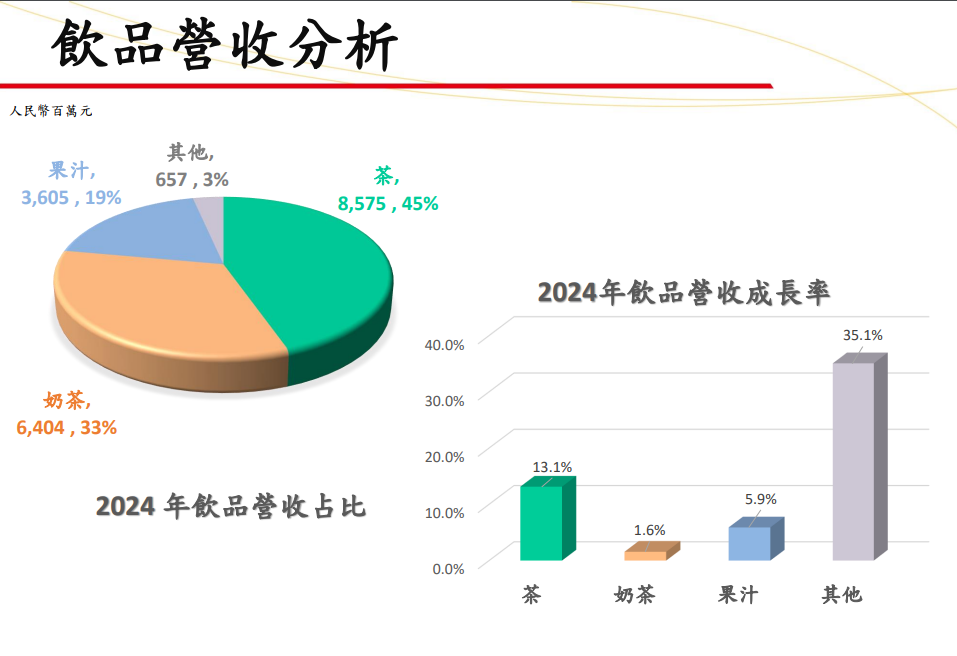

飲品業務既是財報上的最大亮點,也是拉動整體業績增長的主要引擎。報告期內,統一飲品業務實現收益192.41億元,同比增長8.2%,佔總收益的64%。

對於飲品業務的表現,統一表示,公司積極拓展並精耕市場渠道,覆蓋多重消費場景,除了傳統的即飲場景,持續開拓餐飲、家庭、禮品、團購等場景,並推動高績效終端售點的拓展布局,持續加碼冰凍化,賦能數字化。同時,公司深入洞察消費者在各種場景中的需求,提前做好產品儲備,從而適應不斷變化的消費趨勢,促進了品牌和業務的持續增長。

進一步細分,茶飲料表現最為亮眼,收入達85.75億元,同比大增13.1%;果汁事業實現收益36.05億元,較去年增長5.9%;奶茶事業實現收益64.04億元,較去年增長1.6%;另有以“雅哈”品牌為主的咖啡業務以及以“愛誇”品牌為主的飲用水業務在內的其他品類實現營收6.57億元,同比增長35.1%。

值得關注的是,2024年統一正試圖在無糖茶飲市場取得新的突破。2023年統一綠茶低糖系列銷量佔比超40%,2024年其又上新了無糖茶“春拂綠茶”,進一步搶佔無糖茶市場份額。據媒體報道,“春拂綠茶”在上市之後3個月內實現了近2億銷售額。

而順應健康生活大勢的無糖茶飲市場,似乎確實大有可為。艾媒諮詢發佈的《2024—2025年中國無糖飲料行業研究及消費者洞察報告》顯示,中國無糖飲料市場規模已達401.6億元,預計2028年將增長至815.6億元。

近日,國家也喊話減肥:“有些同志體重管理得不太好!”正式拉開“體重管理年”3年行動的序幕,普及健康生活方式,這無疑也為無糖茶飲市場的發展再度送來了東風。

實際上,統一是中國最早發力無糖茶領域的選手之一,但遺憾錯過了佔領市場份額的最佳機會。其早在2004年便推出中國大陸首款無糖茶“茶裏王”,然而七年後該產品退出了大陸市場,2019年才再度宣佈迴歸。

時至當下,儘管統一的無糖矩陣已涵蓋茶飲料、奶茶、即飲咖啡等多個品類,但面臨的是競爭進入白熱化的紅海市場。除了農夫山泉旗下的無糖大單品東方樹葉,依能、雪碧、脈動、可口可樂也已經紛紛入局無糖飲料,果子熟了、讓茶、茶小開等專攻無糖茶飲的新興品牌也在進一步搶佔市場份額。

2024年3月,統一董事長羅智先曾一語道出在無糖茶賽道的失意,“無糖茶不是什麼新鮮產品,中國大陸無糖茶第一個產品是統一推出,不過去年無糖茶大賣,下起傾盆大雨但統一身上卻是乾的,這真的蠻尷尬的。”

“方便麪老二”的地位開始動搖

與飲品業務形成鮮明對比的,是陷入增長瓶頸的食品業務。

財報顯示,統一食品分部2024年營收99.98億元,佔總收入的 33.0%,僅增長1.5%。其中,作為分部內核心業務的方便麪,實現收入 98.49億元,同比增長 2.6%,增長態勢也略顯乏力。

拉長時間線來看,統一的方便麪業務業績也並不穩定。2020年-2023年,統一方便麪營收分別為90.55億元、90.07億元、106.2億元、95.94億元,增速分別為7.2%、-0.5%、17.9%、-9.66%。不過,相較於2023年出現的大幅下滑,如今方便麪業務也算重新恢復了增長。

統一在2024年報中表示,“統一紅燒牛肉麪”實現突破性創新,完成內外在全線升級;“茄皇”堅持“番茄美味開拓者”的品牌定位,自2020年收益年複合成長率超過100%。

事實上,“方便麪越來越不好賣”,市場規模逼近“天花板”也已經成為行業默認事實,康師傅、統一、今麥郎、日清等巨頭的方便麪業務都在下滑。

根據中國食品科學技術協會的數據,2023年中國方便麪市場銷售額為1045億元,同比下滑2.4%,這是方便麪市場連續第四年下滑。其中,桶裝方便麪銷售額為558億元,同比下滑3.2%;袋裝方便麪銷售額為487億元,同比下滑1.7%。

而市場規模的縮小,與消費需求息息相關。據世界方便麪協會(WINA)的統計數據顯示,中國市場2023年的的方便麪需求同比2022年少了28.3億份,同比減少6.16%。

不過,價值千億的中國方便麪市場,也在經歷一場悄無聲息的“變局。原本賽道內“默默無聞”的白象,因自2022年的“酸菜事件”以來,因深耕公益、關愛殘障的行動被越來越多人所知悉與牢記,並接連打造了多款爆品。

中商產業研究院發佈的《2025-2030年中國方便食品業深度分析及發展前景預測報告》顯示,以2023年銷量來看,康師傅以45%的市場份額位於榜首,統一以16%位列榜眼,白象食品以12%趕超今麥郎成為探花。而近期,有媒體報道稱,2024年白象方便麪的業務收入或已達到130億左右,將與康師傅和統一正面交鋒。若消息準確,統一方便麪行業第二的位置已經岌岌可危。

對於方便麪賽道未來的發展方向,朱丹蓬直言,方便麪品牌接下來需要做的是加快整個產業創新升級迭代的速度以及水平,同時要更聚焦於高端化、個性化、定製化的產品創新。

大消費行業分析師楊懷玉則表示,“我的建議是強化品牌營銷,提升品牌形象,與消費者建立情感連接,增強品牌吸引力。同時加強線上渠道建設,利用電商平台和社交媒體擴大銷售。”

早在2023年,羅智先曾提出“五年衝刺500億”的目標,但在方便麪賽道遇冷、飲品賽道競爭激烈的大環境下,統一要在未來3年實現營收增長200億,有着不小的挑戰。

2024年底,統一內部新一輪的“食飲合併”正式啓動,合併目標非常明確:以飲料帶動方便麪業務。但此舉能否讓統一能否在下一波方便食品和茶飲的浪潮中脱穎而出,仍要畫一個問號。