行業觀點:國產CPU生態突圍需要“競合”,而非“內耗”

guancha

(本文作者:芯片行業人士“碼字農”,觀察者網獲授權轉載)

近期,關於國產ARM技術路線“行至末路”的討論甚囂塵上。然而,這類觀點是否真正看清了中國信創產業的全貌?作為國產ARM生態的重要參與者,華為、飛騰、中興、阿里等企業正在以技術深耕和生態協同,向市場證明:國產ARM不僅未至終點,反而在自主可控的浪潮中迎來新的機遇。

國產ARM生命力:遠未到終局

ARM對華斷供,沒有V9授權,國產芯片產品將迭代停滯?真是這樣嗎?

深入剖析各國產CPU廠商的路線佈局和技術積累不難發現,指令集本身是公開標準,並不是技術壁壘,對於國產ARM企業的技術研究和迭代並不構成阻礙,其價值更取決於硬件設計與生態適配能力,而非單純版本迭代。

在國產ARM陣營中,華為和飛騰已經永久性獲得了ARM V8指令集架構的授權,並且是全球範圍內的買斷制授權。這一授權不僅確保了該指令集的可持續使用,為其技術迭代設定了底線,同時也使兩家企業旗下的ARM架構芯片具備了進軍國際市場的條件。憑藉這一優勢,它們不僅能夠更好地服務國內市場,還能通過參與全球芯片產業競爭,持續提升自身技術實力。

儘管ARM V9新增瞭如安全機制、事務內存、向量處理等特性,但其並不是目前市場急需,可以通過其他技術方式彌補,對於國產信息產業發展現狀來看,這代指令集還有5-10年的生命力,在絕大多數場景下,其兼容性並不會受到影響。

自主可控:技術主權與靈活應對

國產ARM陣營始終強調“可控性”而非盲目追求版本升級。華為與飛騰基於V8的永久授權,已實現指令集級自主設計能力,可針對本土需求進行深度優化。即便無法獲得V9授權,廠商仍可通過架構創新和異構計算彌補功能差距。

更重要的是,國產ARM廠商並未止步於被動跟隨架構升級。通過指令集擴展、AI加速模塊等硬件設計創新和操作系統、中間件適配等軟件棧深度優化,現有V8架構的性能潛力仍在持續釋放。以鯤鵬920為例,其通過多核架構和系統級優化,在政務雲、金融核心系統等場景中已實現性能對標國際主流產品。對於V9提供的AI擴展特性,飛騰採取的策略是並不是將AI集成到CPU中,而是採用CPU+AI芯片的方式,通過雙輪驅動來滿足需求。

生態優勢:市場選擇的必然性

對於芯片研發而言,指令集只是一個接口和標準,本身並無太多優劣之分,基於這些指令集實現的CPU硬件設計的技術,才真正決定了產品的性能。其真正的差異,在於生態的差異。

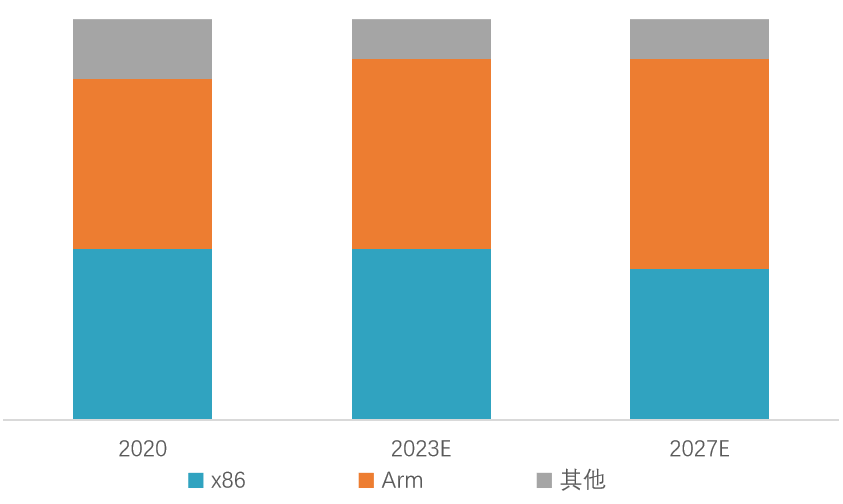

ARM生態的成熟度是國產廠商堅守此路線的關鍵原因。當前全球超95%的移動設備、60%的物聯網終端基於ARM架構,其生態規模遠超其他指令集。目前,中國Arm架構PC(不包括平板)主要包括蘋果M1和M2系列、信創PC,兩者已經佔據中國Arm PC市場超90%份額。億歐智庫的數據顯示,信創PC中,Arm架構PC市佔率不斷上升,預計從2020年的40%~50%上升至2027年的50%~55%。

2020年-2027年中國信創PC市場(不包括平板)架構佔比

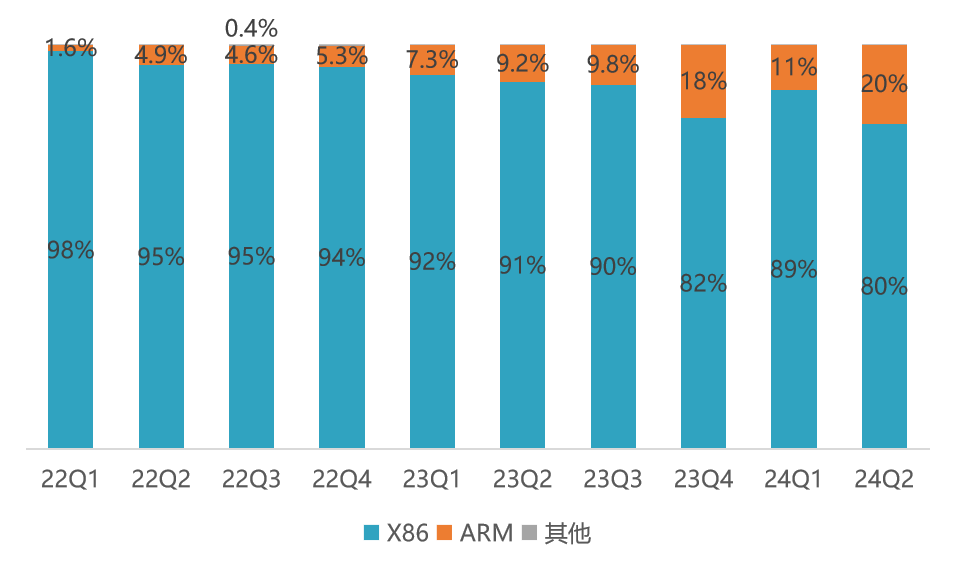

IDC的數據則顯示,中國服務器市場中ARM架構CPU佔比從22Q1的1.6%上升至24Q2的20%。

2022Q1-2024Q2中國服務器市場不同芯片架構佔比

華為與飛騰已在國內信創市場廣泛部署應用,覆蓋政務、金融、能源等核心領域。前不久,飛騰也傳出了CPU銷量突破1000萬片的喜訊,提振了國產ARM市場信心。正如前文所述,華為與飛騰的ARM架構芯片具備進軍國際市場的條件,這是其他一些國產CPU芯片所不具備的優勢。這一優勢將有助於進一步推動兩家公司產品銷量的快速增長。

與此同時,由華為和中國電子合作打造的鵬騰生態,融合了鯤鵬和飛騰的ARM技術優勢,形成了互補性極強、低功耗高性能計算的應用生態。ARM芯片的後浪們可擁有更好的生態基礎。目前國內主流科技企業如阿里、騰訊、中興等均已投入對ARM架構的兼容適配,其中,基於ARM v9 IP級授權的中興微電子的珠峯二號和阿里平頭哥的倚天710在性能、功耗、AI、安全性等諸多方面表現優異。中興的6173台珠峯芯片服務器還斬獲了2024年3.8億的某運營商大單。這無疑將推動ARM生態進一步向前,收穫更多“玩家”。

同時,ARM也早已經向雲端AI計算市場發起挑戰,並已經取得了一些成績,推動整個生態系統的不斷完善。此芯科技、鴻鈞微電子、遇賢微電子等初創公司在獲得Arm最新IP授權後,在端側AI、高端雲計算芯片、數據中心核心處理器等信創垂直行業市場,均設計出更有競爭力的CPU。2024年7月,此芯科技推出的首款高算力AI SOC芯片P1芯片可廣泛應用於AIPC、智能汽車座艙、AR/VR設備、元宇宙計算等領域,滿足低延遲、高隱私的端側AI需求。

唱衰者只見短期版本迭代的侷限,卻忽視了國產ARM在技術主權、生態縱深與市場韌性上的長期價值。國產ARM廠商的選擇,是基於對產業規律的深刻洞察:技術生命力不取決於單一架構版本,而在於持續創新與生態聚合能力。國產ARM之路,絕非“騎虎難下”,而是穩紮穩打、向遠而生。

生態突圍需要“競合”,而非“內耗”

站在全球半導體產業的視角,國產CPU的真正對手從來不是彼此,而是國際市場中的技術霸權與生態壟斷。英特爾、AMD等巨頭憑藉數十年建立的生態壁壘,早已形成“鐵幕合圍”,若國內廠商沉迷於路線之爭、互相拆台,甚至以輿論戰消耗行業公信力,無異於在技術突圍的關鍵期“自斷經脈”。

歷史早已證明,生態話語權的爭奪絕非一家之力可成。華為鴻蒙系統從“兼容安卓”到“自立門户”的路徑啓示我們:先以技術兼容融入主流生態,再通過差異化創新構建自主體系,才是破局之道。

對於國產CPU,當務之急是建立技術互認標準、共享適配成果、共建開發者社區,將產業生態串聯成具有國際競爭力的統一平台。唯有放棄“獨佔山頭”的思維,在核心領域形成合力,才能讓中國CPU真正從“可用”走向“不可替代”。

國際市場不會等待猶豫者。當ARM與X86的巨頭們已在AI、量子計算等新戰場展開合縱連橫時,中國芯片產業更需要清醒認知:千帆競渡需同舟共濟,孤舟獨行終難抵風浪。

本文系觀察者網獨家稿件,未經授權,不得轉載。