13億收購韓國再生醫美龍頭,愛美客溢價下注“技術時差”

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

3月10日,愛美客(300896.SZ)公告以1.9億美元(約13.86億元人民幣)收購韓國REGENBiotech85%股權,創下國內醫美史上最大單筆收購紀錄。然而,這場讓股價次日暴漲14.92%的交易,在行業人士看來,實則是醫美巨頭在市場紅海中,為爭奪“技術時差”而下的一步險棋。

當嗨體水光針從3000元跌至兩百元出頭,低價玻尿酸淪為“百元引流品”,醫美行業上游深陷價格戰泥潭。為了逃離價格戰的困境,企業紛紛將目光投向技術,試圖通過技術領先來獲得競爭優勢。然而,技術領先的半個身位能保持多久,誰也無法確定,這也使得這場技術追逐戰充滿了風險。

作為國內醫美行業頭部企業,愛美客2024前三季度營收增速再度創下新低。REGEN的聚乳酸微球技術成為破局關鍵:其童顏針AestheFill不僅填補愛美客再生材料空白,34國註冊證更助其“借船出海”。而彼時的華熙生物(688363.SH)正押注III型重組人源化膠原蛋白、華東醫藥(000963.SZ)以“少女針”強攻高端、江蘇吳中(600200.SH)突破完整人膠原結構,行業來看,頭部企業集體轉向“技術+產品矩陣”雙驅動。

值得關注的是,作為REGEN中國代理,江蘇吳中明確“代理權不受影響”,卻同步發力三文魚針合規空白與自研膠原,從“渠道搬運工”變身“技術玩家”。這種轉變也印證行業共識,單品生命週期不足5年,唯有掌握技術迭代速度和組合深度,才能逃離價格絞肉機。

“現在比拼的是誰的技術能創造新需求。”行業分析師指出,畢竟在“水光針比面膜便宜”的時代,醫美上游已告別流量時代,硬核技術正在重構定價權。

13億買的不是產品,是“技術時差”?

公開資料顯示,REGENBiotech於2000年在韓國大田成立,公司專注於醫用材料、醫療器械及醫藥等相關產品的研發、生產與銷售,逐步在競爭激烈的醫美市場中嶄露頭角。

一家成立二十餘年的韓國醫美公司創下了國內A股史上最大醫美收購案,此次13億的收購被解讀為,為了REGEN公司25年來所積累的“技術時差”。

截圖來自愛美客公告

1.9億美元的收購價格,對應着47倍的市盈率(基於REGENBiotech2024年前三季度的淨利潤計算)。在一般市場環境下,尤其是對於醫美行業,這樣的市盈率倍數處於較高水平。通常情況下,市盈率過高意味着收購方為被收購企業支付了相對其當前盈利能力來説較大的溢價,承擔了較高的投資風險。

市場認為,儘管REGENBiotech擁有先進的技術,但從2024年的財務數據來看,其前三季度的營收增速放緩,淨利潤也面臨一定壓力。在這種情況下,以如此高的價格進行收購,顯示出收購方對目標公司未來業績增長有極高的預期,同時也反映出交易價格相對目標公司當前的實際經營狀況而言存在較大溢價。

對此,愛美客相關負責人向觀察者回應表示:“從全球市場來看,再生類注射產品增長更快,競品較少,我們認為該品類將保持高雙位數增長。”

據悉,REGEN的核心資產,是其持有的“可生物降解高分子微粒製備技術”專利。其PDLLA微球呈海綿狀多孔結構,同等質量下體積比傳統材料大30%,膠原再生效率提升40%。這種技術突破,使AestheFill成為全球第三款、韓國首款獲批的聚乳酸填充劑(2007年上市),並在34國獲得註冊。

2023年REGEN的財務報表曾為其贏得“醫美界印鈔機”的稱號,2023年,REGEN實現的營業收入約為8198.54萬元,對應實現的淨利潤約為5015.14萬元,高達61%的淨利潤率,這種暴利並非市場投機的結果,是此前技術壁壘具象化的產物。

當下,全球再生類注射產品年增速超25%,而具備同類技術的玩家不足5家。REGEN的34國註冊資質,可為愛美客節省至少3年的海外認證時間——在醫美材料“認證即壁壘”的行業規則中,意味着提前鎖定了歐盟、東南亞等新興市場的入場券。

而對於產能問題,愛美客也向觀察者網透露,標的公司於2024年在原州市新建了第二工廠,目前新工廠已經獲得了韓國(GMP)認證。隨着新工廠投產,產能不足的問題將會得到有效解決。預計標的公司未來幾年的營業收入和淨利潤將保持快速增長。

江蘇吳中回應:代理權不受影響

值得一提的是,此前江蘇吳中(600200.SH)擁有AestheFill(艾塑菲)在中國大陸地區的獨家銷售代理權,代理協議有效期至2032年8月28日,而關於收購對江蘇吳中的影響,市場眾説紛紜。

針對愛美客收購韓國醫美企業可能對江蘇吳中代理業務產生的影響,江蘇吳中相關負責人接受觀察者網訪談時回應表示:“經過專業團隊及外部律師評估,原有國家代理權協議的法律保障相當完善。協議明確承諾在有效期內不存在被取消或終止的風險,潛在法律障礙基本不存在。”

關於與愛美客的長期合作關係,上述負責人表示江蘇吳中始終秉持開放態度,但更注重構建產品矩陣的長遠戰略。對於愛美客國內擴產計劃的影響,他分析稱:“韓國新工廠產能已提升數倍,能有效緩解供不應求現狀。”

然而,當愛美客和江蘇吳中同時強調產能,在當下的市場環境和供需邏輯下,單一技術產品的“技術時差”究竟能維持多久,還得畫上一個問號。

當“百元玻尿酸”殺死流量神話,頭部企業已悄然換擋

“現在打一支水光比敷高端面膜還便宜,機構只能靠新項目找補利潤。”上海某醫美機構銷售人員向觀察者網展示價目表:曾經標價3800元的嗨體水光針,如今促銷價僅252元,有的醫美機構推出多次卡套餐,換算下來單次只要兩百元出頭;進口肉毒素每逢節慶跌破千元,不少平價玻尿酸更是淪為“百元引流品”。

這一幕折射出醫美行業的殘酷現實——當價格戰捲到上游,昔日的“證件紅利”正被技術迭代的速度碾碎。

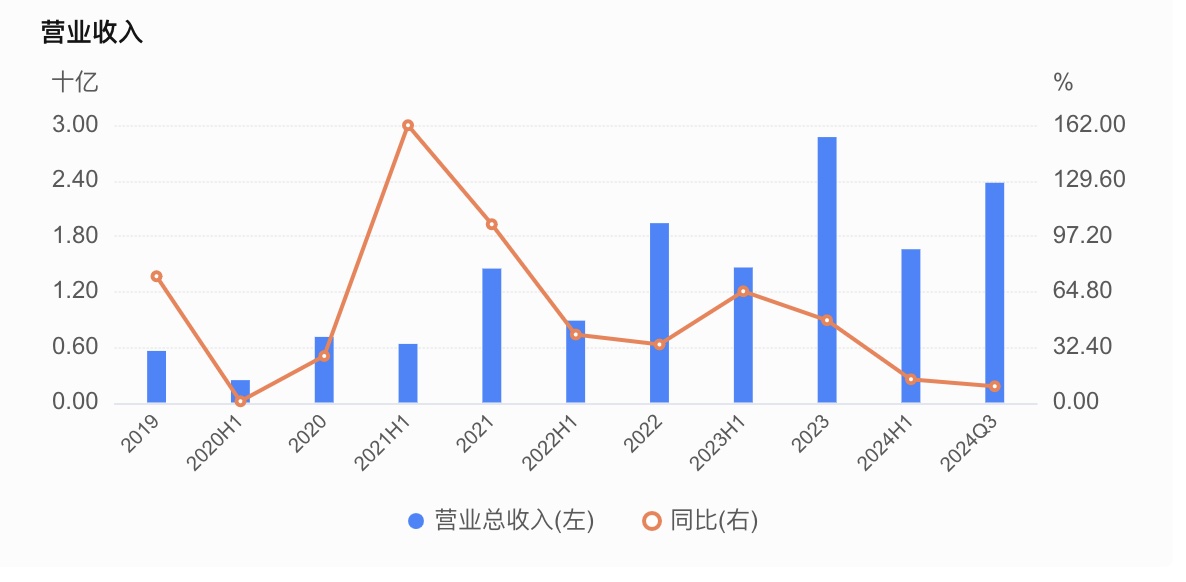

以愛美客為例,2024年前三季度實現營收23.76億元,同比增長9.46%;淨利潤15.86億元,同比增長11.79%。其中第三季度單季營收7.19億元,同比增長僅1.1%;淨利潤4.65億元,同比增長2.13%,量增價跌的悖論背後,是渠道話語權的急速流失。

愛美客營業收入及營收增速 數據來自愛美客財報

在這場"技術軍備競賽"中,頭部企業已悄然換擋,押注更多頭部技術及多元方案。“通過本次交易,愛美客加厚了在再生產品領域的佈局,搭配愛美客旗下眾多產品,可為求美者提供更多元、效果更佳的解決方案,滿足求美者在面部、身體等更多部位治療的需求。”愛美客向觀察者網表示。

除愛美客收購韓國REGEN外,華熙生物押注III型重組人源化膠原蛋白,試圖複製玻尿酸帝國的神話;華東醫藥憑藉“少女針”Ellansé®,在再生材料賽道與昊海生物“海魅”正面對決;四環醫藥“樂提葆”肉毒素藉消費降級逆勢擴張,市佔率攀升至18%;江蘇吳中則選擇“硬核突圍”,其重組人膠原植入劑突破片段化技術瓶頸,開發出具備完整結構的Ⅰ型人膠原。

自2024年艾塑菲在國內市場獲批後,江蘇吳中此前通過童顏針代理實現顯著業績增長。江蘇吳中同樣在做多元佈局,其向觀察者網介紹,“韓國市場的三文魚針麗珠蘭非常火爆,國內因合規證件缺失存在巨大空白,我們有望搶佔先機”,並計劃憑藉全球獨家權推動出海。”

2024年前三季度,江蘇吳中的醫美板塊營收達1.99億元,較上年同期增長4175.12%,毛利為1.63億元,同比增長6465.52%,僅第三季度就為公司貢獻了近1億元的毛利。據悉,2025年,艾塑菲將迎來完整銷售年度(去年僅7個月),疊加市場需求環比增長,預計增速顯著。

對於艾塑菲在34國獲批與公司出海計劃的協同問題,江蘇吳中表示,艾塑菲作為代理產品本就不在出海計劃內,公司真正的國際化佈局依託自主產品——包括即將上市的PDRN產品(三文魚針)和重組人膠原蛋白植入劑。

此外,目前市面上的重組膠原蛋白多為片段化結構,而江蘇吳中的產品具有“完整的人膠原蛋白結構”,其支撐力可與動物膠原媲美。目前,該產品的臨牀樣品已經啓動人體試驗,計劃在年內正式開展臨牀試驗。

有醫美行業內從業人士分析認為,任何單品生命週期不超過5年,能活下來的企業必須同時掌握“技術迭代速度”和“產品組合深度”。當“百元玻尿酸”撕碎流量神話,醫美行業的生存法則已從低價轉向技術,這場爭奪中,必須一邊卷技術,一邊卷產品,不斷相互撕開材料、工藝、適應症的護城河,才能避免淪為價格絞肉機中的下一個犧牲品。