掛牌起始價僅3.47億元,江蘇銀行“骨折價”出清70億不良資產

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

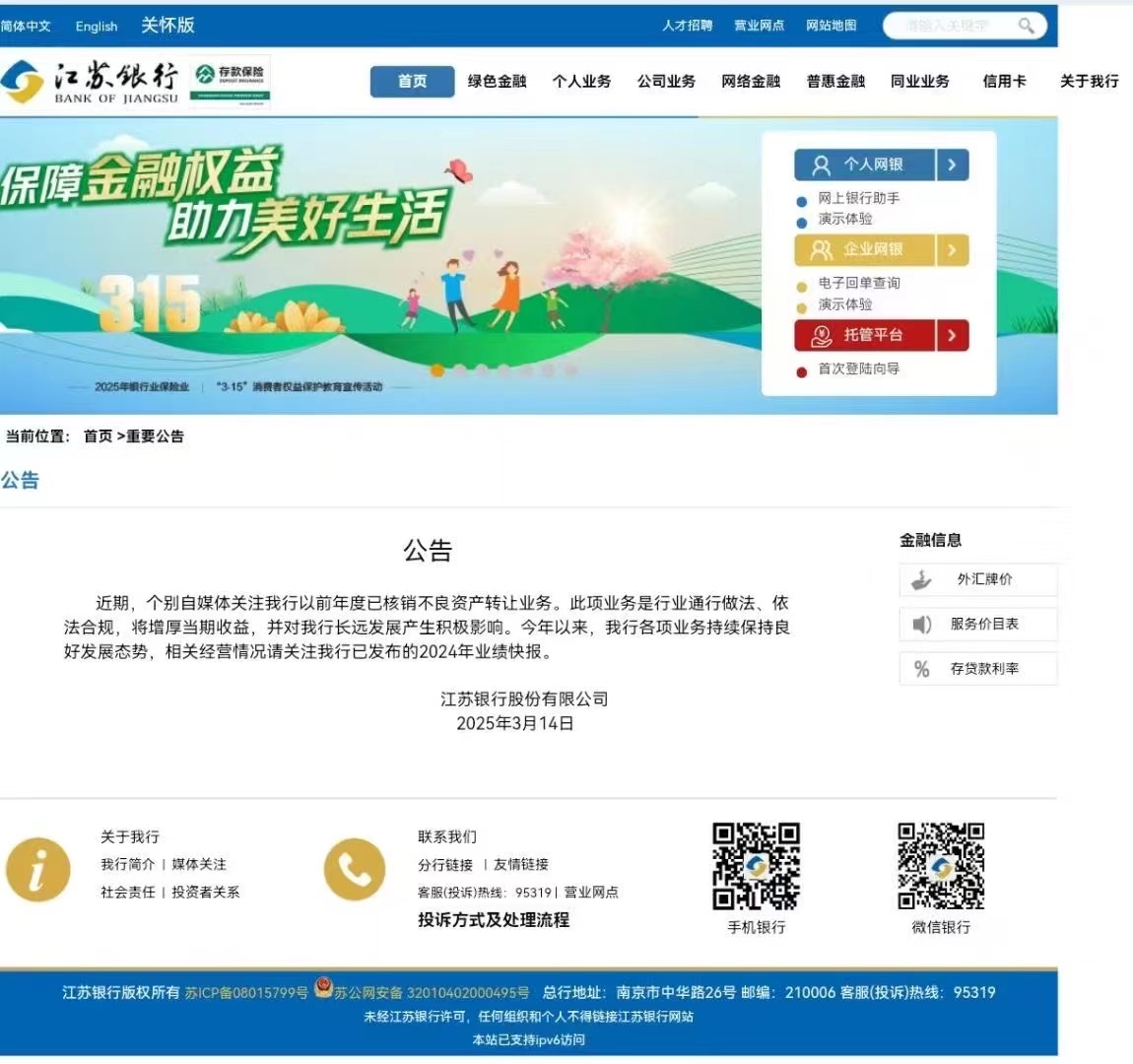

3月14日,江蘇銀行在官網針對70億不良資產出清回應稱,“此項業務為行業通行做法、依法合規,將增厚當期收益,並對該行長遠發展產生積極影響。”

截圖來自江蘇銀行官網

近期,江蘇銀行近期以起始價3.47億元掛牌轉讓四批總規模70.9億元的個人不良貸款資產包,這一操作被市場稱為“骨折價”甩賣。數據顯示,這些資產包均為個人網貸產品,逾期時間約3年(平均逾期天數1000天),涉及借款人33萬户,平均年齡38歲,單人最高欠款達62.71萬元。值得注意的是,該行已對這批不良貸款進行全額核銷,若以起始價成交,損失率將超過95%。

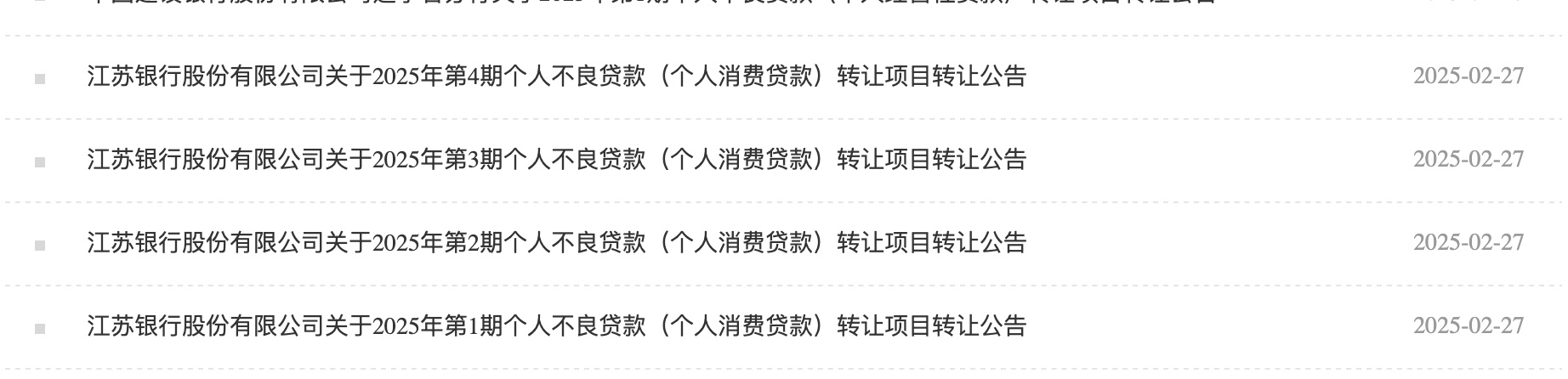

截圖來自銀登網

這一動作的背後,是江蘇銀行對資產質量的深度調整。儘管該行2024年不良貸款率降至0.89%的歷史低位,總不良貸款規模186.9億元,但個人貸款不良率自2021年起持續攀升,2024年6月末已達0.98%。通過剝離核銷後的不良資產,銀行可釋放撥備資源約67.4億元,雖造成短期財務損失,但有利於提升資本充足率,2024年末該行總資產3.95萬億元,資本充足率指標未披露但需符合全球系統重要性銀行標準和流動性管理效率。

從行業視角看,江蘇銀行的資產處置絕非孤立事件,而是銀行業應對經濟週期波動的的普遍趨勢。2025年以來,銀登中心平台已發佈78條不良貸款轉讓公告,涉及國有大行、股份行及城商行,轉讓標的多為信用卡透支及消費貸。

更深層次的戰略調整體現在業務結構轉型。儘管該行以“零售銀行”為戰略定位,但2024年個人消費貸款餘額較年初縮減135億元至3009億元,此次處置的70億元不良資產主要來自“金e融”“隨e貸”等網貸產品,反映出對前期激進擴張策略的修正。

與此同時,江蘇銀行正將資源向科技金融、綠色金融等領域傾斜,截至年末,江蘇銀行綠色投融資規模已突破5500億元,服務科技企業2.1萬户,這些領域的對公貸款不良率顯著低於零售業務。

從行業生態演變觀察,不良資產處置正在形成新的市場格局。買方市場方面,除傳統AMC機構外,地方國資平台如天津津融資產以7折收購渤海銀行256億元債權,和專業清收機構加速入場;定價機制方面,逾期時間、借款人特徵如本案例中中年負債羣體佔比高、區域經濟活力等成為估值核心要素。

江蘇銀行的“骨折價”處置,本質上是銀行業從規模擴張向質量優先轉型的縮影。通過犧牲短期利潤換取資產質量優化,該行在維持0.89%不良率行業標杆的同時,為科技金融、綠色金融等戰略新興業務騰挪出風險資本空間。

本文系觀察者網獨家稿件,未經授權,不得轉載。