滕泰、張海冰:低收入羣體“為什麼不擴大消費”?關鍵是要提高居民可支配收入

guancha

“提振消費”是2025年九大經濟任務之首,國家也接連出台各類政策,全方位擴大國內需求。3月17日,國新辦舉行新聞發佈會,介紹近日由中共中央辦公廳、國務院辦公廳印發的《提振消費專項行動方案》,再次以強有力的措施釋放消費動能。

然而一直以來,我們面臨着“不敢消費、不願消費、不能消費”的困境,也成為中國經濟轉型的最深層矛盾。

萬博新經濟研究院院長滕泰、副院長張海冰在其新作《消費繁榮與中國未來》中指出,從根本上來看,“中國經濟奇蹟”沒有完全反映在居民收入增速上,居民部門得到的份額太少,消費能力當然受到限制。因此,提振消費、擴大內需,關鍵要提高居民可支配收入。

因而,《提振消費專項行動方案》也將“城鄉居民增收促進行動”放在首位,提出促進工資性收入合理增長等措施,在需求側加大政策力度,努力讓老百姓消費底氣更足、預期更穩、信心更強。

《消費繁榮與中國未來》,滕泰 張海冰 著,中信出版集團

【文/ 騰泰、張海冰】

一、居民可支配收入佔比偏低

在工業化、城鎮化、全球化的過程中,中國勞動者創造了海量的財富,但中國居民收入佔比持續偏低,與中國經濟創造的巨大財富是不匹配的。對於普通居民而言,看看自己的收入,想想未來,再想想住房、醫療、教育、養老等大項開支,擴大消費並非易事。

1. 中國居民可支配收入佔比持續偏低

2023年,中國人均可支配收入(39218元)僅相當於當年中國人均GDP(89358元)的43.89%,而美國個人可支配收入佔GDP的比重達到82.18%(2021年)。即使考慮到中美兩國的統計方法、統計口徑有一定差異,也能夠看出中國居民可支配收入佔GDP的比重處於較低水平。

根據國家統計局的定義,居民可支配收入是指居民可用於最終消費支出和儲蓄的總和,即居民可用於自由支配的收入。按照收入的來源,可支配收入包括工資性收入、經營淨收入、財產淨收入和轉移淨收入。從另一個角度來看,可支配收入是家庭總收入扣除繳納的個人所得税、個人繳納的社會保障支出以及調查户的記賬補貼後的收入。

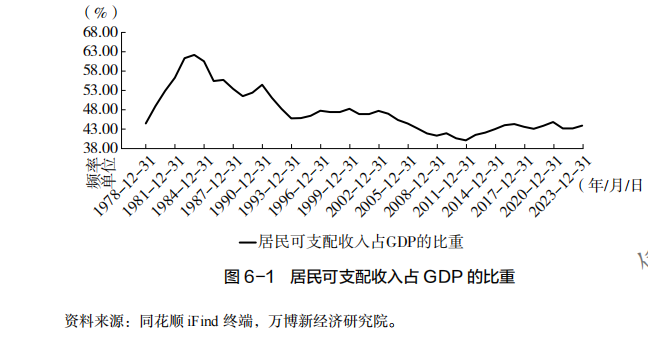

計算1978年以來的中國居民可支配收入佔GDP的比重,可以看出在20世紀80年代初曾一度達到63.00%左右的高點,此後便逐漸下行,2011年下滑至40.23%的低點,其後有所反彈,近年在43.00%~44.00%的區間內波動(見圖6-1)。

根據美國經濟分析局的數據計算,2000年美國個人可支配收入佔GDP的比重就達到72.23%,之後基本呈現逐步上升的格局,2020年達到85.53%,2021年為82.18%。

考慮到中國的居民可支配收入是調查統計結果,實際上可能少統計富人收入,導致居民可支配收入整體被低估,據推測,實際佔比可能在50%左右,即使是50%的居民可支配收入佔比,在全世界也幾乎是最低的。有學者根據經濟合作與發展組織數據庫編制的67個國家和地區的國民收入賬户信息,與中國國民賬户體系數據做比較研究,計算出中國居民收入佔比為62%,而美國居民收入佔比高達81%,大部分發達國家的佔比也多在65%以上,中國居民收入佔比仍明顯偏低。

再看收入法計算的GDP中勞動者報酬佔比的變化(1992—2022年)可以發現,1992年勞動者報酬佔比約為60%,到2011年下滑至47%,此後略有回升,但最高時也沒有超過52%。

有學者研究了初次分配和二次分配中的居民收入份額變化,結果表明,1992-2008年,初次分配中,中國居民收入份額從65.4%下滑到58.7%,2009-2020年,居民收入份額從58.7%回升至62.0%;二次分配中,居民收入份額也經歷了類似的變化,1992-2008年,居民可支配收入份額大幅下降,2008年以後,居民可支配收入份額有所回升。

儘管幾種測算方法得出的比重數據有所差異,但從整體來看,中國居民收入份額偏低,而且在很長時間內處於下降趨勢,這是客觀事實。

2. “中國經濟奇蹟”沒有完全反映在居民收入增速上

1978年,中國GDP排名全球第9位,人均GDP排名第134位;2023年,中國GDP排名全球第2位,人均GDP排名上升到第74位,已經進入中等收入國家行列。

但是中國居民人均可支配收入的增長,卻落後於GDP的增速。2022年,國家統計局原局長、國家發展改革委副主任寧吉喆在一篇文章中指出,1979-2021年,我國GDP年均增長9.2%,居民人均可支配收入年均增長8.2%,後者比前者整整低了1個百分點;我們將測算延續到2023年,GDP年均增長13.9%,居民人均可支配收入年均增長12.6%,差距擴大到1.3個百分點。

中國居民可支配收入增速長期低於GDP增速,40多年累計起來的效果,就是美國的個人可支配收入能佔到GDP的80%以上,歐洲等大部分發達國家的佔比也多在65%以上,而中國的居民可支配收入只能佔到GDP的50%左右。

如果再加上收入分配差距等因素,就會存在6億月收入為千元的低收入羣體。對於這個龐大的低收入羣體來説,問他們“為什麼不擴大消費”,簡直就是與“何不食肉糜”一樣的問題。

為什麼中國人創造了海量財富,卻不敢消費、不願消費、不能消費?從根本上來看是“中國經濟奇蹟”沒有完全反映在居民收入增速上,居民部門得到的份額太少,消費能力當然受到限制,提振消費、擴大內需,關鍵要提高居民可支配收入。

二、居民收入佔比偏低的深層次原因

造成中國居民可支配收入偏低的原因是多方面的,既有特定階段高積累率的歷史原因,也有體制性、結構性、要素定價扭曲、轉移性支付不足等複雜原因。總體來看,中國宏觀税負水平長期過高,支出方向以投資為主,而國有資本收益尚未完全納入財政預算,使公共部門和國有企業的收入份額上升,自然導致居民收入份額下降。如何將這些收入用來改善民生?對於這一問題,還有很大的改進空間。

1. 公共部門支配收入增速遠遠高於GDP

如果以“政府”而非“財政”為計算範圍對公共收支進行測算,2021年,全部政府收入佔GDP的比重為32.98%(2019年為34.35%),較之按全國一般公共預算收入計算的宏觀税負水平,提高了15.27個百分點;而全部政府支出佔GDP的比重為39.39%(2019年為41.12%),較之按全國一般公共預算支出計算的宏觀税負水平,提高了17.85個百分點。2022年,包括全國税收收入、非税收入、政府性基金預算收入、國有資本經營總收入(決算數)、社會保險基金收入的廣義財政收入,為41.64萬億元,相當於當年GDP(120.47萬億元)的34.6%,較2021年又有上升。

而政府支出的增速遠遠超過GDP的增速,與居民可支配收入增速長期低於GDP增速形成鮮明對比,對國民收入分配格局的扭曲效應不可忽視。有學者計算,2004-2021年,全國一般公共預算支出規模增加了7.65倍,其佔GDP的比重從16.51%上升至21.54%,上升了5.03個百分點;全國全部政府支出規模增加了8.34倍,其佔GDP的比重從30.16%上升至39.39%(2019年曾為41.12%),上升了9.23個百分點,“兩個口徑的支出雙雙跑贏GDP,致使GDP分配越來越向政府一方傾斜,絕對是個不爭的事實”。

公共部門佔過高的收入和支出分配份額,自然降低了企業和居民的收入和支出佔比。

2. 全民企業的利潤如何惠及民生

在政府、企業和居民三部門的收入分配格局中,企業部門的收入如果能夠以分紅等方式轉化為居民收入,也會最終提高居民收入佔比。因此,我國的國有企業收入如何更多惠民生,也是影響居民收入的重要原因。

成熟市場經濟國家的國有企業資產佔比一般都不超過10%,例如法國國有企業總營業額佔GDP的比重穩定在10%左右,英國國有企業的產值佔GDP的比重基本穩定在0.5%左右,日本國有企業淨資產佔比約為9%,固定資產佔比約為11%,而中國國有企業資產已佔全國企業資產總額的56%,國有及國有控股企業營業總收入相當於GDP的68%。2023年,國有及國有控股企業利潤總額為4.63萬億元,2009-2023年實現了8.63%的平均增速,2012-2023年國有資本經營收入的平均增速為14.7%,國有企業利潤和國有資本經營收入的增長速度均高於居民可支配收入的增長速度。

1983年以後,國有企業普遍實施利改税,這一改革舉措在調動了國有企業幹部職工積極性的同時,把利潤在很大程度上留給了國企,成為企業的內部資源。2007年以後,中央財政開始編制國有資本經營預算,對國有企業的經營收益進行再分配,體現了國有資本由全體人民所有,國有資本經營收益全民受益的原則,但是最終用於改善民生的部分仍然有限。

以中央企業為例,其利潤形成了“四等分”的分配格局:

一是25%依法上繳所得税;

二是25%歸屬少數股東,這是中央企業股權多元化改革形成的結果;

三是25%依據《中華人民共和國公司法》提取的法定公積金、任意公積金等留存收益,用於彌補過去年度的虧損和資本積累;

四是25%母公司可支配利潤,即通過上市公司分紅和全資子公司上繳利潤。其中,母公司的利潤留存主要用於積累與再投入、補充國有資本金、併購重組、增強競爭力、解決歷史遺留問題,最後才是向國家分配紅利。

國有企業紅利的主要用途,也是為國有企業注入資本金、解決歷史遺留問題以及改革成本支出,最後才是國有資本經營預算補充社保基金支出。在國有資本經營預算返用於國有企業資金中,深化國有經濟佈局結構調整、促進轉型升級、解決社會包袱和歷史包袱、支持國有企業的科技創新等任務排在了前面,最後才是支持中央企業帶頭承擔社會責任和義務。整體來看,國有企業擁有龐大的資產規模,但是企業受益用於改善居民收入的比例仍然過低。

更值得重視的是,這些國有企業的收入和利潤很大部分與壟斷有關。有學者將壟斷程度和國有化程度兩個指標進行加權平均後分析發現,工業中石油天然氣開採、煙草製品、電力熱力生產供應、石油加工、煉焦及核燃料加工、水的生產與供應、煤炭開採和洗選、燃氣生產和供應等行業屬於國有壟斷行業。這些企業的行為表現出兩個特點:

一是勞動貢獻率普遍不高,但勞動者收入水平普遍較高;

二是資本要素貢獻率普遍較高,但股利支付率普遍較低。以上分析僅是第二產業的國有壟斷行業,在金融、通信等服務部門,國有壟斷問題同樣存在。

壟斷地位強化了其在國民收入分配中的優勢地位,壟斷收益並沒能轉化為居民收入,而是以利潤留存的形式滯留在壟斷企業中,主要用於行業內的投資建設,加重了企業部門對收入分配的扭曲。數據顯示,1992-2008年,國民收入初次分配中企業份額的比重從19.1%上升到26.6%。2020年,國民收入初次分配中企業份額為26.9%,在整體保持平穩的情況下,金融企業份額從2008年的3%上升到4.4%。 2013年,中央企業上繳利潤中用於全民福利的部分僅佔6%。

3. 金融、土地等的超額稀缺性收入過高

稀缺要素應當在收入分配中獲得更多的份額,但如果某些掌握金融、土地等要素的部門人為製造了不必要的要素稀缺,就會形成超額要素稀缺收入,其本質是對其他要素收入,尤其是對勞動者報酬的擠佔,也是造成居民收入佔比偏低的原因。

資本要素的超額報酬過高是擠佔居民收入過低的重要原因。中國的資金要素主要掌握在以國有銀行為主的銀行類金融機構手中,間接融資佔比達到70%左右。銀行類金融機構對於企業融資成本的話語權非常強,可以通過高利差的形式獲得資金超額要素報酬,對其他要素收入形成的擠佔作用不可忽視。

從體量看,2023年中國銀行業金融機構總資產達到417.3萬億元,相當於當年GDP的322%,而2022年美國商業銀行業資產總額為22.9萬億美元,僅相當於GDP的90%。成熟市場經濟國家金融業增加值佔GDP的比重的平均水平不過5.1%, 2020-2023年,中國金融業增加值佔GDP的比重的均值已經達到7.86%,明顯超過了金融業更為發達的成熟市場經濟國家的水平,因此中國銀行業的利差變化對於整體經濟的影響更大。從收入結構看,中國銀行業金融機構利差收入佔比達到76%,顯著高於其他國家。從上市公司數據來看,幾十家銀行類上市公司的盈利,往往佔到數千家A股上市公司利潤的40%~50%。

由於金融業仍然是以國有股份和集體股份為主,股東分紅的機制不夠健全,導致金融行業獲得的高收入份額以利潤留存的形式沉澱在金融機構內部,擴大了收入分配的不公平性。例如,上市金融機構的國有和集體股權佔比超過90%,但直到2016年部分金融企業才被納入國有資本經營預算實施範圍,在此之前金融行業的鉅額利潤,在很大程度上並沒有轉化成居民收入。

在城鎮化過程中,土地原本就是相對稀缺的要素,很容易獲得稀缺性報酬;而在中國,土地成本通常占房地產總成本的30%~50%。2011-2023年,全國成交土地出讓金收入累計達到64.85萬億元,其中2020年全國土地出讓金收入達到8.14萬億元的歷史最高點,相當於當年GDP的8.02%。房地產行業的總利潤沒有確切的數據,從新房銷售金額等數據推測,1999-2022年,房地產行業總利潤約為16萬億元。

根據《中華人民共和國城市房地產管理法》的規定,土地使用權出讓金應當全部上繳財政,列入預算,用於城市基礎設施建設和土地開發,這基本上都是地方政府擴大投資的資金來源,用於增加居民收入的資金很少,這也是擠佔居民收入的原因之一。

4. 中國居民獲得的轉移性收入不足

丹麥、挪威、瑞典、芬蘭等北歐國家,税負之高聞名全球,但這些國家的居民所享受的福利保障也令人羨慕。因此,政府獲得的收入份額高是一方面,這些收入被用在哪個方面也是一個重要問題。如果能夠真正將政府獲得的收入用於提升居民收入、改善社會保障、促進消費繁榮,那麼將對緩解消費抑制、解決總需求不足之困、暢通國內循環起到明顯作用。

從整個社會的角度來看,中國財政支出中民生支出的佔比遠低於發達國家,甚至低於轉型國家,説明中國居民獲得的轉移性收入嚴重不足。例如,1998-2010年,政府公共醫療、衞生、公共教育和社會保障三項支出佔GDP的比重平均值,發達國家中加拿大為18.72%,法國為35.82%,德國為33.48%,日本為23.07%,荷蘭為27.46%,英國為27.45%,美國為19.61%;轉型國家中捷克為23.19%,匈牙利為26.94%,波蘭為27.09%,斯洛伐克為22.06%,而中國僅有5.33%。

黨的十八大以來,中央和地方財政民生支出逐年增加,對社保、教育、醫療衞生、保障性住房等領域的投入力度不斷加大,轉移支付對提升居民收入、修復消費能力的作用越來越重要。

值得注意的是,新冠疫情發生後,美國及時啓動大規模的消費補貼政策。2022年,政府轉移支付佔全國個人總收入的17.6%,幾乎每6美元個人收入中就有1美元來自轉移支付,得益於此,美國居民資產負債表並沒有受到太大沖擊。如此大規模的對居民轉移支付,是宏觀決策歷史上前所未有的操作,對包括我國在內的各國提高對居民的轉移支付政策具有很強的借鑑意義。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。