3·15金融觀察|信貸違規罰單佔半壁江山,行業規範進行時

王力邮箱:[email protected]

當“3.15”消費者權益保護日的聚光燈再次照亮金融行業,監管數據揭示了銀行業變革的深層脈絡。

據企業預警通數據顯示,2024年,強監管風暴席捲之下,三大監管主體對1113家銀行累計開出6651張罰單(含分支機構),罰沒金額達18.44億元。罰單數量同比減少20%,罰沒金額鋭減10.78億,這一“量減額降”的現象,也折射出監管精準度的提升,

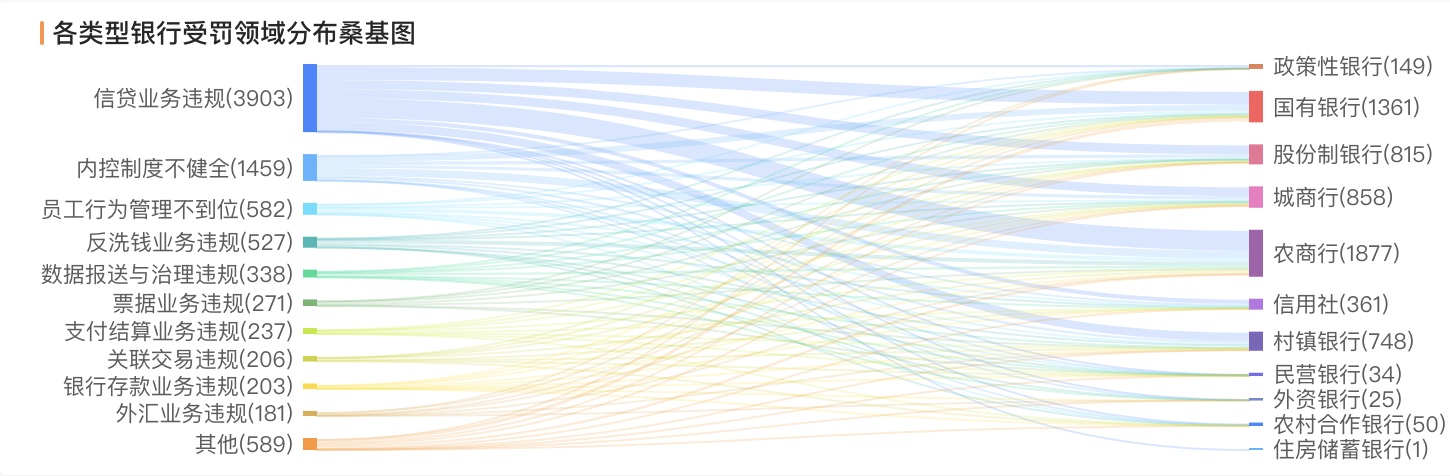

其中,信貸業務違規成為處罰“重災區”,全年因信貸違規開出的罰單共計3903張,其中農商行、國有銀行、股份制銀行和城商行均有涉及。

同時,反洗錢領域違規行為頻發,微眾銀行等機構因違反反洗錢法被重罰。

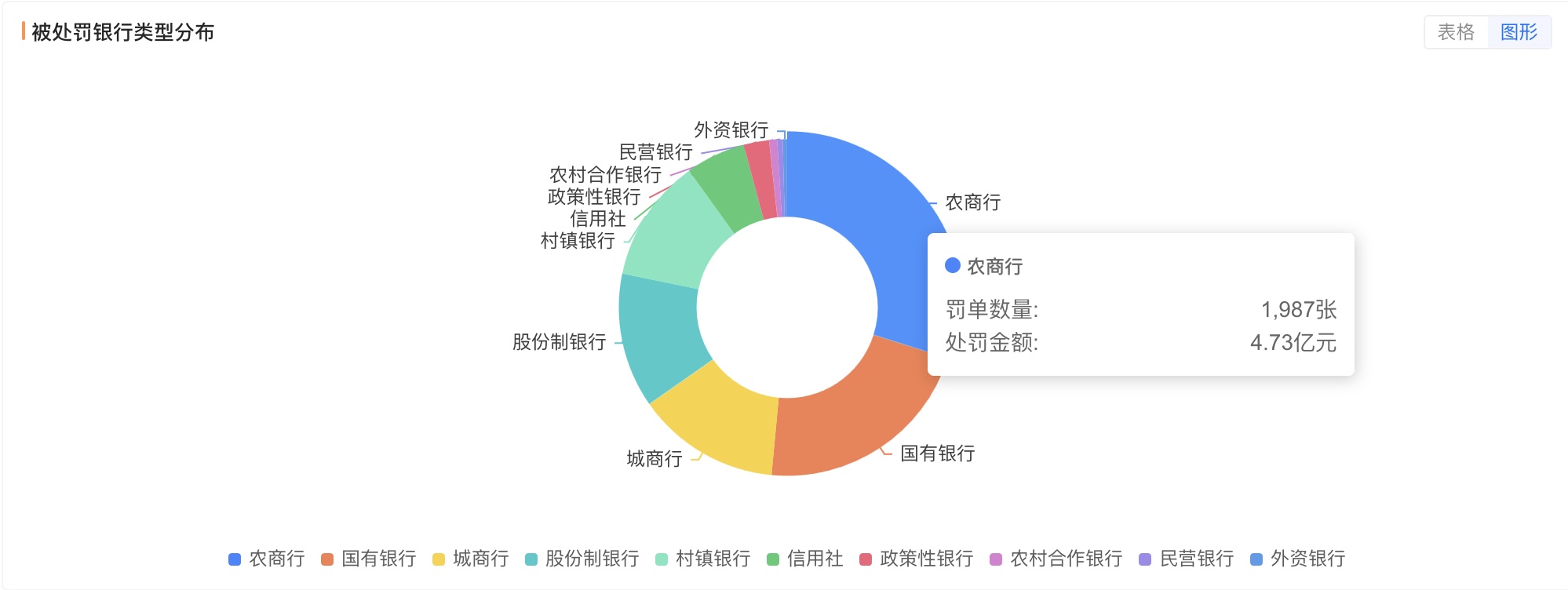

值得注意的是,中小銀行成為受罰“重災區”,農商行罰單數量獨佔鰲頭,城商行亦難倖免,反映出其在合規經營之路上的困境。然而,嚴監管之下,行業規範前行的曙光已現,信貸、內控、反洗錢等領域違規行徑有所收斂。

2024 年嚴監管態勢持續

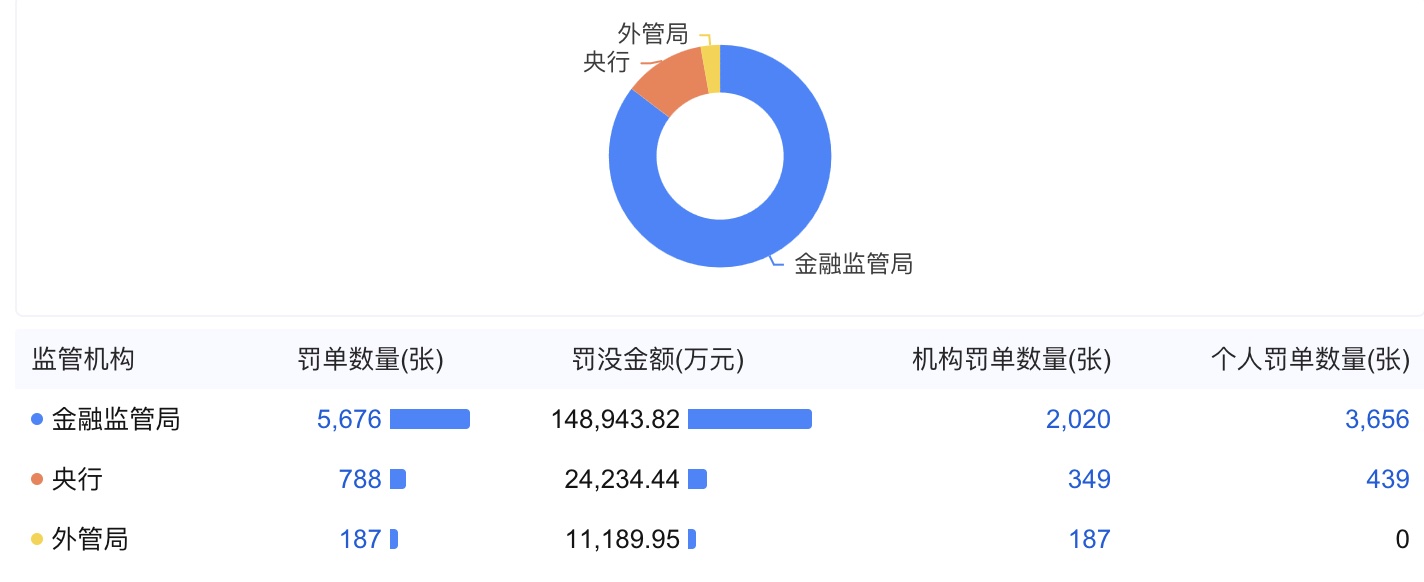

2024 年金融監管領域動作頻頻,據企業預警通數據顯示,在剛剛過去的這一年,人民銀行、國家金融監督管理總局、外管局三大監管主體對1113家銀行累計開出 6651 張罰單,罰沒金額共計18.44 億元。

細分監管主體處罰力度,國家金融監督管理總局以5676張罰單、14.89億元罰款居首,單張平均罰款約26.23萬元;中國人民銀行緊隨其後,開出788張罰單、處以2.42億元罰款,單張平均罰款約30.71萬元,在反洗錢、信息系統安全等領域頻出重拳;國家外匯管理局則以187張罰單、1.11億元罰款收緊外匯管理紅線,單張平均罰款達59.36萬元,為三類機構中處罰力度之最。

(三類機構處罰分佈)

從時間線梳理,年初,建設銀行、中國銀行、中信銀行便率先領罰,合計 1000 萬元罰單開啓全年強監管序章。建設銀行因並表管理、境外機構監管漏洞等 4 項問題被罰款 170 萬元;中國銀行、中信銀行則在信息系統安全領域 “栽跟頭”,分別被罰 430 萬元、400 萬元,涵蓋系統識別不全、災備隱患、外包管理不善、數據錯報漏報等諸多亂象,為銀行業信息安全管理敲響警鐘。

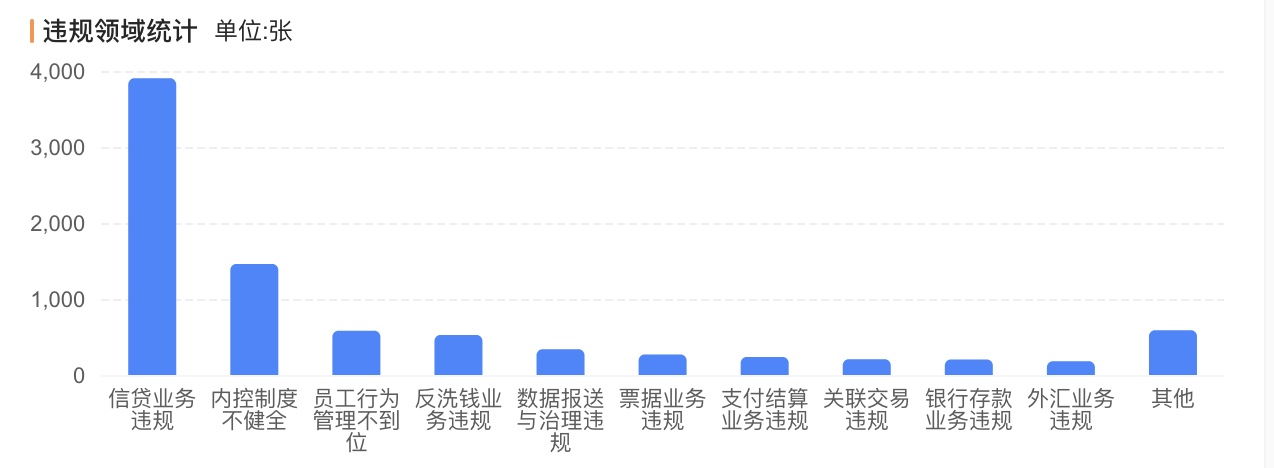

信貸業務違規頻發成處罰 “重災區”,內控管理短板凸顯,反洗錢防線存隙

在 2024 年銀行業違規罰單中,信貸業務違規亂象叢生,已然成為監管重錘之下的 “重災區”。銀行信貸違規方面,主要涉及貸款三查未盡職、違規辦理和發放貸款、信貸資產分類不準確和違規處置或掩蓋不良資產等。

據企業預警套數據顯示,2024年全年因信貸業務違規開出的罰單共計3897張,機構罰單1428張,個人罰單2469張,位列違規領域之最。其中,因信貸業務違規農商行共計被開出1160張,國有銀行被開出共計749張罰單,股份制銀行共計被開除531張,城商行共計被開除531張。

其中,廣州農村商業銀行因貸款發放與管理環節違規被多次處罰合計超千萬;郵儲銀行浙江省分行因個人經營性貸款管理不審慎、貸款資金違規挪用等被罰645萬元;都江堰金都村鎮銀行則因關聯交易違規、貸款資金用途不合規等被罰沒480萬元。

貸款資金違規挪用的案例屢見不鮮,其中流入股市、樓市領域的情況尤為突出。在股市熱潮湧動之際,一些銀行的個人消費貸款、經營貸款資金悄然 “暗度陳倉”,成為部分投資者加槓桿的 “彈藥庫”。

而信貸業務違規頻發的背後,是銀行內控管理短板的凸顯。良好的內控體系是銀行穩健運行的基石,然而,一些銀行在追求業績的過程中,卻忽視了內控管理的重要性。2024年因內控制度不健全,全年共計開出1459張罰單,因違反審慎經營規則開出的罰單佔據半數。

部分銀行內控制度形同虛設,執行環節 “打折扣” 現象屢見不鮮。一些銀行分支機構在高管任職上 “先斬後奏”,未經任職資格審查便擅自任命董事、高級管理人員,導致管理層專業素養參差不齊,決策科學性存疑。

此外,在反洗錢領域,違規行為頻繁導致了大量罰單的開出。2024年,共有527張罰單被髮放,其中深圳前海微眾銀行股份有限公司和湖南漵浦農村商業銀行股份有限公司分別因違反反洗錢法被處以1387萬元和1310萬元的罰款。

具體來看,微眾銀行去年九月被中國人民銀行深圳市分行罰款1387萬元,成為2024年民營銀行內罰單之王。此次罰款是由於微眾銀行在反洗錢業務中存在多項違規,包括未嚴格遵守賬户管理規定、未履行客户身份識別義務、未保存客户資料和交易記錄、未報告大額或可疑交易,以及與不明身份客户交易等五項問題。這些行為違反了《反洗錢法》和《金融機構客户身份識別和客户身份資料及交易記錄保存管理辦法》等相關法律法規。同時多名高管因相關違法行為被罰款,總計24.75萬元,其中時任法律合規部反洗錢室經理易某罰款最高,達到10萬元。

中小銀行承壓,罰單 “偏愛” 引關注

在 2024 年銀行業監管處罰的版圖中,中小銀行無疑成為受罰的 “重災區”,罰單數量與金額的雙重高壓,凸顯出其在合規經營之路上的崎嶇困境,與國有大行形成鮮明對比,也引發市場對其穩健性的深度審視。

從罰單數量維度剖析,農商行以 1987 張罰單佔總罰單數量的近三分之一;城商行亦未能倖免,合計收到916張罰單。相較而言,國有六大行罰單總量雖超千張,但分散於龐大的分支機構網絡,單家受罰密度遠低於中小銀行。

以廣州農商行為例,因辦妥抵押預告、登記即發放個人住房按揭貸款、線上消費貸款資金流入證券領域等亂象,被重罰 800 萬元,罰單金額之高、違規行為之典型;浙江稠州商業銀行上海分行同樣深陷泥沼,違規提供政府性融資、流動資金貸款違規用於固定資產投資等 14 項違規行徑,招致 1085 萬元鉅額罰單,折射出部分城商行在業務擴張中的盲目與失序。

探究背後成因,中小銀行在發展歷程中,急於求成的規模擴張衝動如影隨形。為搶佔市場份額,一些農商行、城商行在信貸投放上大開 “閘門”,忽視對貸款企業資質審查、還款能力評估,盲目追求貸款規模增長,導致風險積聚。部分地區農商行對當地小微企業貸款審核流於形式,為後續不良貸款滋生埋下伏筆。

今年兩會期間,銀行業監管政策走向與行業發展路徑成為熱議焦點。多位代表委員建議,需在風險防控與金融創新間尋求平衡,推動銀行業高質量發展。監管部門明確將完善"風險為本"的監管框架,強化系統性風險隔離機制,同時加大對綠色金融、科技創新等重點領域的信貸支持。針對中小銀行資本補充壓力,擬探索差異化監管工具,優化資本計量規則。

中國人民銀行行長潘功勝在十四屆全國人大三次會議經濟主題記者會上表示,人民銀行、監管部門和地方政府協同配合,按照市場化、法制化的原則,綜合運用在線修復、兼併重組、市場退出等多種方式,穩妥處置中小銀行的風險,高風險中小銀行的數量較峯值已下降一半。