徐少春:金蝶雲轉型已經成功,下一個目標是AI轉型

张志峰

(文/張志峯 編輯/周遠方)

“金蝶雲轉型已經成功,下一個目標就是AI轉型。”3月18日午間,金蝶集團董事會主席兼CEO徐少春在業績會上表示,AI轉型給行業、給客户、給社會帶來的價值將是原來以前轉型的幾百倍、上千倍,甚至萬倍。

財報數據顯示,2024年金蝶國際全年收入62.56億元,同比增長10.2%;其中雲服務收入佔比提升至81.6%,經營性現金流同比激增42.9%至9.34億元。

儘管歸母淨利潤仍處於虧損狀態(-1.42億元),但同比虧負已經縮窄32.3%,且連續兩年下半年實現盈利。這標誌着金蝶從傳統軟件公司向雲服務商的轉型收官。

IDC 報告顯示,金蝶在 SaaS EA(企業應用雲)、SaaS ERM(企業資源管理雲)、財務雲、EPM、PLM 中國市場均排名第一;連續20年在中國成長型企業應用軟件市場佔有率居首,是亞太 SaaS ERP 中小市場競爭力報告中唯一的中國廠商;連續 4 次獲得低代碼與零代碼aPaaS軟件中國市場佔有率第一。金蝶成功入選Gartner《人工智能代碼助手市場指南》,是唯一入選的中國管理軟件廠商。

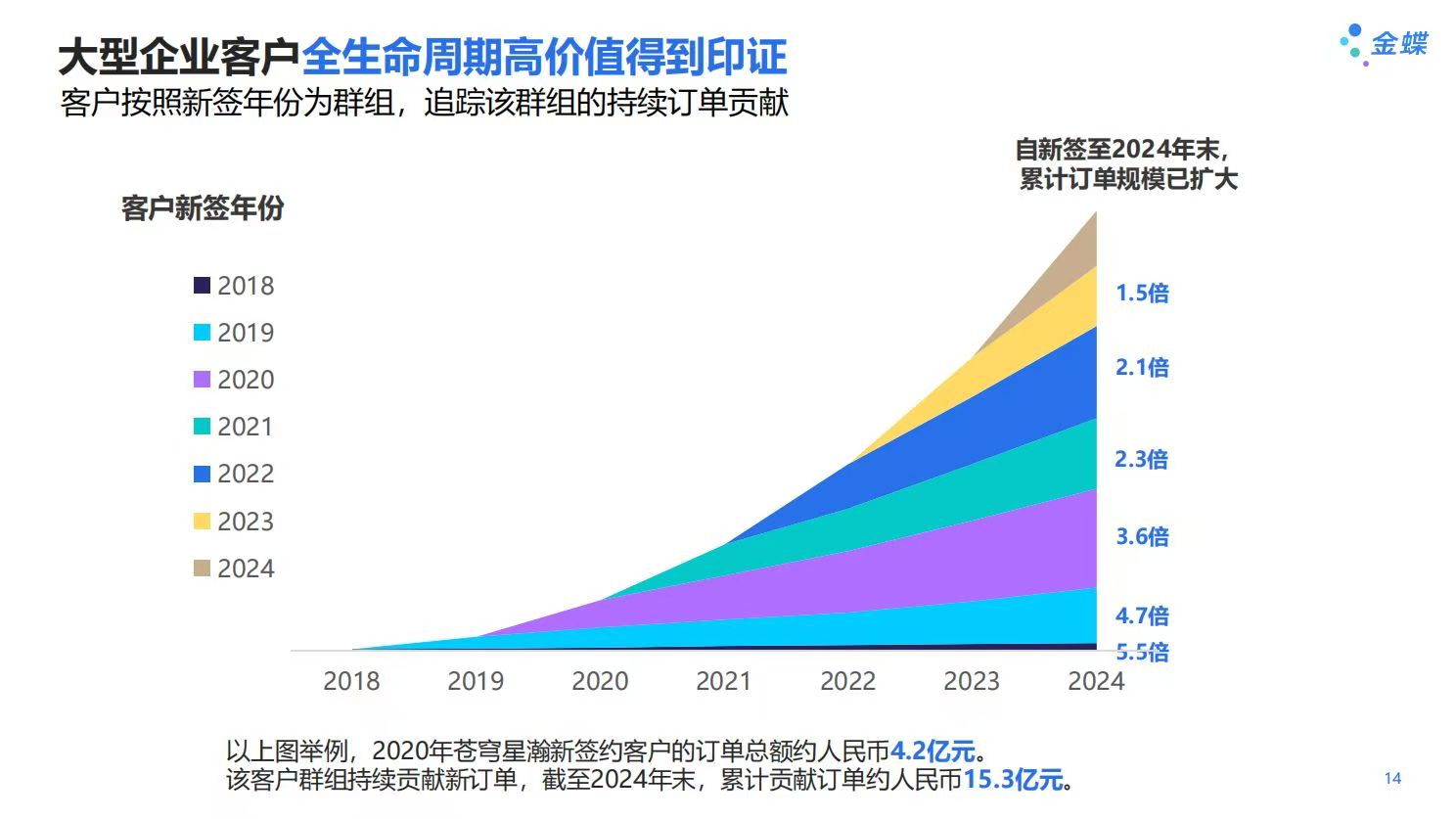

大型央國企客户是主要增長點

從經營數據來看,2024年金蝶雲服務收入達51.07億元,同比增長13.4%,佔總收入比例突破80%。

管理層介紹稱,報告期內,金蝶緊抓大型企業加速國產化替代及行業化的機遇,在央企、國企及500強企業領域取得顯著進展,高端製造行業實現合同簽約金額翻倍增長,消費行業合同簽約金額同比增長達56%,成功簽約和中標多家行業領軍企業,如中國石油天然氣集團、中國電子、中國航空集團、電裝中國、希音國際、青島啤酒、傳音控股等。

其中,金蝶雲·蒼穹和金蝶雲·星瀚合計錄得雲服務收入約人民幣13.04億元,同比增長32.9%,合同簽約金額約人民幣21億元,同比增長51.9%;蒼穹和星瀚雲訂閲ARR(年經常性收入)同比增長30.0%,淨金額續費率(Net Dollar Retention, NDR)為108%。表明金蝶已形成以訂閲為核心的可持續收入模式,客户黏性與續費率成為關鍵支撐。

此外,金蝶去年經營性現金流大幅改善至9.34億元,人均單產從2017年的34萬元提升至51萬元,人員增速趨緩但結構優化,體現“增效不增人”策略初見成效。

管理層預計,企業將在2025年實現盈虧平衡,核心邏輯即在於雲訂閲ARR的持續增長與規模化效應釋放。

“2030年成全球企業管理AI公司”

金蝶也在加快推動AI應用創新及場景落地。

金蝶雲・蒼穹2024年已升級為新一代企業級AI平台,發佈AI管理助手及蒼穹APP,為企業提供快速高效使用AI的解決方案。蒼穹AI Agent平台已簽約海信集團、温氏集團、智洋創新、湖北中煙等20家客户。金蝶雲·星瀚上線超過20個AI應用,簽約近20家大型企業,共啓AI智能化變革。

其中,物產中大藉助智能數據洞察,推動財務管理流程提效;通威股份上線HR AI助手,實現智能詢問、無感提單、一鍵導航;中船九江依託智能合同管理,提升了合同管理及審核效率,降低合同風險。

公司預計,將在2025年全面接入DeepSeek等大模型,構建覆蓋知識、財務、決策的全棧AI能力。

同時,金蝶提出“2030年成為全球企業管理AI公司”的目標,將AI定義為繼雲轉型後的核心戰略。其增長飛輪模型強調“數據模型場景”閉環:依託740萬企業客户積累的海量數據,結合AI Agent技術重構企業管理流程,例如BOSS助理可實現自然語言交互的即時數據分析,預計單客户ARPU值將增厚1萬2萬元。

“中國企業管理的最佳實踐已開始引領世界。”在徐少春看來,金蝶的AI轉型不僅是一次技術升級,更是中國企業管理軟件走向全球的關鍵機遇。若其能依託AI重構企業基因,或將開啓中國SaaS企業從“跟隨者”到“定義者”的新紀元。

需要指出的是,儘管虧損收窄,但AI研發投入(如算力、人才引進)可能增加企業短期成本。管理層強調將優化研發結構,聚焦AI原生能力建設,同時通過生態合作降低定製化交付成本。

2024年9月以來,金蝶股價漲幅超150%,反映市場對AI轉型的樂觀預期。然而,機構對其能否將AI技術轉化為商業化成果仍存分歧。華安證券等機構看好2025年盈虧平衡,但需驗證AI產品規模化落地能力。