藥明康德全年營收392億,預計今年實現收入雙位數增長

王力邮箱:[email protected]

【文/王力 編輯/周遠方】

3月18日,藥明康德(603259.SH,02359.HK)股價迎來年內最大單日漲幅,港股收漲10.54%,A股一度觸及漲停。

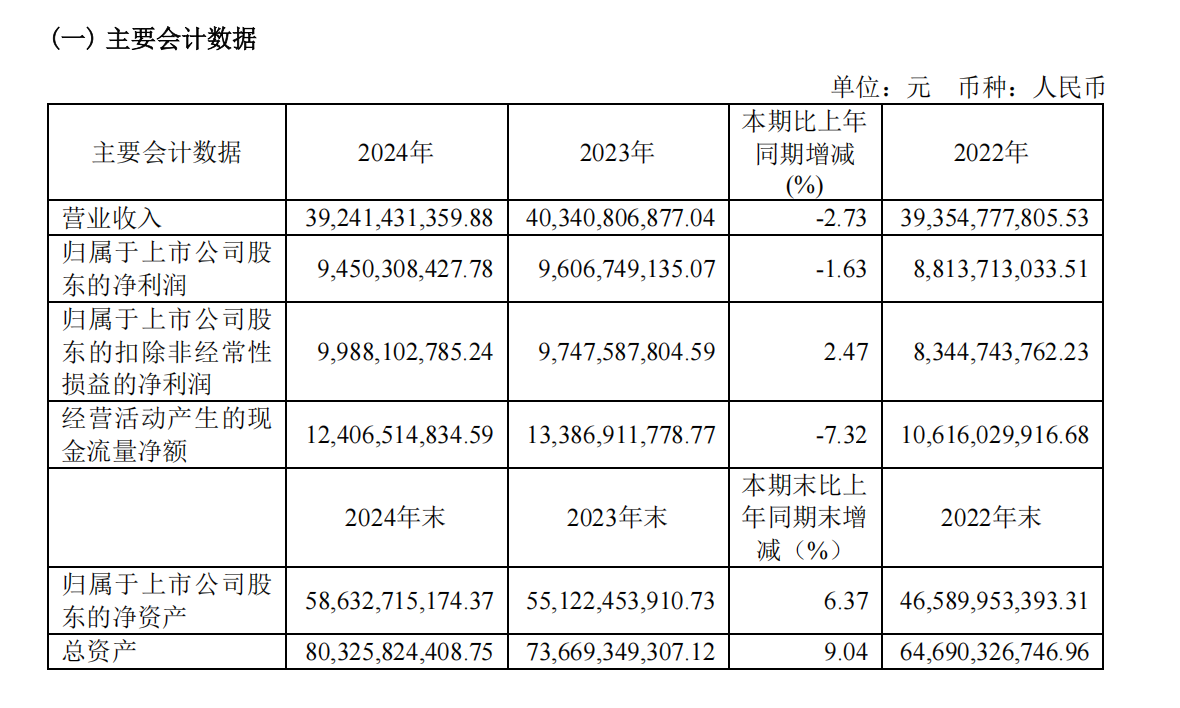

這一市場反應源於公司前一日發佈的2024年財報:全年營收392.41億元,同比微降2.73%,但剔除新冠商業化項目後實際增長5.2%;歸母淨利潤94.5億元,同比下滑1.63%,而第四季度單季收入與利潤均創歷史新高。

過去一年,中國CXO(醫藥外包)行業在面臨多重挑戰時顯示出了一定的適應能力。自2024年起,美國《生物安全法案》的立法動向對包括藥明康德在內的相關企業股價產生了影響,導致其股價出現波動。到了2024年12月,《生物安全法案》並未成為2025年國防授權法案的一部分。

由於地緣政治風險,藥明康德不得不放棄在美英的高敏感業務。全球醫藥行業的投融資活動減少,導致訂單增長速度下降。儘管如此,藥明康德通過調整產能、技術改進和戰略集中,實現了訂單量47%的年增長。

在2024年的業績交流電話會議上,藥明康德的管理層就《生物安全法案》可能帶來的後續影響發表了看法。他們指出,目前在美國新一屆國會中尚未出現有關該法案的提議,公司將繼續密切關注相關立法進展。同時,藥明康德計劃繼續與政策制定者進行溝通,以確保他們充分理解公司對全球客户和患者所做出的貢獻。藥明康德表示有望在2025年實現收入雙位數增長。

Q4觸底反彈,在手訂單支撐增長預期

2024年對於藥明康德而言,是調整與蓄力並存的一年。財報數據顯示,藥明康德全年營收與淨利潤的微幅下滑,主要源於新冠商業化項目收入基數較高的影響,若剔除新冠商業化部分,營收實際增速達5.2%。

截圖來自業績報

2024年前三季度,公司營業收入以及歸屬於上市公司股東分別同比下降6.23%和19.11%。此後公司在第四季度實現收入115.39億元,環比增長10.31%,淨利潤29.17億元,環比增長27.22%,單季數據創歷史新高,顯示業務已呈現觸底回升態勢。

從客户結構看,截至2024年末,公司整體活躍客户約為6,000家,全年新增客户約1,000家,顯示出全球各地客户對公司服務需求的持續增長。2024年末,公司持續經營業務在手訂單達到人民幣493.1億元,同比增長47.0%。在收入方面,來自全球前20大製藥企業的收入達到人民幣166.4億元,剔除特定商業化生產項目同比增長24.1%。

儘管美國《生物安全法案》曾引發市場擔憂,但2024年美國客户貢獻了人民幣250.2億元的收入,剔除特定商業化生產項目同比增長7.7%;歐洲客户收入為人民幣52.3億元,同比增長14.4%;中國客户收入為人民幣70.7億元,同比下降3.5%;其他地區客户收入為人民幣19.3億元,同比下降11.4%。

在手訂單的高增長為2025年業績提供了確定性支撐。截至2024年末,公司持續經營業務在手訂單總額達493.1億元,同比增長47%。其中,與GLP-1賽道密切相關的TIDES業務(寡核苷酸與多肽)表現突出,收入同比激增70.1%,在手訂單增長103.9%,產能規劃至2025年末將突破10萬升。

值得注意的是,藥明康德2024年剝離了WuXiATU在美國和英國的業務,涉及收入13.24億元。這一決策雖短期影響業績,但通過回收資本、聚焦核心業務,為長期發展釋放了資源。公司同步推進股份回購與特別分紅計劃,累計向股東返還資金超58億元,進一步提振市場信心。

收縮海外風險敞口,拓展高附加值領域

2024年,公司通過剝離美英細胞治療業務,完成了對海外高風險資產的優化。這一舉措既是對《生物安全法案》潛在影響的回應,也反映出其對全球產能佈局的重新評估——此前激進擴張的歐洲工廠被出售,轉而聚焦中國蘇州基地的疫苗CDMO服務,並加速新加坡一體化CRDMO中心建設。在業務結構上,藥明康德正從“全產業鏈覆蓋”轉向“優勢領域強化”。

細分板塊來看,化學業務作為核心支柱,上年度公司收入佔比達74%,其中TIDES(寡核苷酸和多肽)業務呈爆發式增長。收入達58.0億元,同比增長70.1%,在手訂單同比增長103.9%。服務客户數同比提升15%,服務分子數提升22%。多肽固相合成反應釜體積年末達41,000L,預計2025年末超100,000L,產能儲備充足。

產能建設方面,泰興原料藥基地投入運營,常州及泰興產能穩步提升,預計2025年末小分子原料藥反應釜總體積將超4,000kL。瑞士庫威基地口服制劑產能年內翻倍,美國米德爾頓基地計劃2026年末投用,新加坡基地一期工程已開工,預計2027年投用,全球產能網絡持續擴張。

測試業務板塊,臨牀CRO新分子佈局加速。上年度,藥明康德測試業務實現收入56.7億元,其中實驗室分析及測試服務收入38.6億元,受市場價格因素影響同比下降8.0%,但藥物安全性評價業務保持亞太領先。公司年內啓東、成都設施通過NMPA和OECDGLP認證,蘇州設施通過日本PMDA審計,質量管控再升級。新分子業務持續發力,核酸、偶聯、mRNA類市場份額擴大,助力超40%中國客户成功出海。

臨牀CRO及SMO業務則逆勢增長2.8%,全年實現收入18.1億元。SMO業務同比增長15.4%,保持國內領先,年內賦能73個產品獲批上市,近十年累計助力255個新藥上市,覆蓋內分泌、皮膚、肺癌等多個領域。臨牀CRO業務助力客户獲得29項臨牀試驗批件和1項上市申請,研發轉化效率持續提升。

作為下游業務“流量入口”,生物學業務全年實現收入25.4億元,同比基本持平,非腫瘤業務同比增長29.9%,代謝、神經生物學領域成為新引擎。生物學業務全年貢獻超20%新客户,持續為公司引入創新資源。

地緣衝突下的全球重構與本土機遇

藥明康德的轉型,是中國CXO行業在複雜環境中突圍的縮影。

2024年,全球醫藥投融資市場降温,創新藥研發投入增速放緩,疊加地緣政治風險,國際CXO巨頭如Lonza關閉中國廣州工廠、Catalent被諾和諾德收購,行業整合加速。在此背景下,中國企業通過剝離非核心資產、優化產能結構,逐步從“規模擴張”轉向“質量提升”。

聚焦國內市場,《全鏈條支持創新藥發展實施方案》等政策推動審評審批提速,醫保支付改革與商業保險擴容縮短創新藥變現週期。藥明康德等企業受益於本土創新崛起,2024年中國客户收入佔比18%,雖同比微降,但伴隨國內創新藥出海加速,其作為“全球新藥搖籃”的角色日益凸顯。

然而,行業仍面臨多重挑戰。美國《生物安全法案》雖暫未落地,但“祖父條款”下的8年緩衝期仍存不確定性。此外,技術迭代要求企業持續加大AI輔助藥物研發、基因治療等領域投入;國際競爭加劇倒逼服務質量與合規性升級。

當前來看隨着全球醫藥創新復甦、國內政策紅利持續釋放,以及企業戰略調整成效顯現,藥明康德有望在2025年實現收入雙位數增長。